Publicidade

A redução da taxa de juros pelo COPOM acontece ao mesmo tempo em que o mundo acompanha com preocupação a guerra no Irã. Diante de mudanças tão bruscas no cenário global e consequentemente interno, muitos investidores se perguntam como proteger seus investimentos e, principalmente, como continuar buscando uma rentabilidade acima do CDI sem sofrer com oscilações inesperadas.

É comum acreditar que eventos geopolíticos afetam apenas a renda variável. Porém, a renda fixa também reage — e em magnitudes ainda maiores que a renda variável, a depender do prazo e indexador do ativo. Um único acontecimento internacional pode gerar perdas relevantes, especialmente para quem não entende como os diferentes indexadores funcionam.

O impacto inicial é sempre mais forte

Nos primeiros dias de uma crise, o mercado costuma reagir de maneira mais agressiva. Lembra que há menos de 4 anos houve um início de uma guerra que dura até hoje? Foi assim na guerra da Ucrânia, quando o barril de Brent chegou a ultrapassar os 130 dólares. Depois desse período inicial, o mercado tende a se reorganizar, reavaliar riscos e ajustar projeções, voltando gradualmente as projeções anteriores.

Continua depois da publicidade

Não podemos fazer uma comparação perfeita das circunstâncias, por que naquele momento, tínhamos uma tendência de alta de juros, o que difere do atual momento.

Diante desse cenário, a pergunta inevitável é: o que fazer na renda fixa?

O primeiro passo é entender que a diversificação continua sendo a melhor defesa. Quando a carteira está distribuída entre pós-fixados, prefixados e títulos atrelados à inflação, cada parte reage de um jeito diferente aos choques externos. Isso reduz o impacto das oscilações e mantém o investidor dentro de um nível de risco que ele consegue suportar. A recuperação, porém, raramente é rápida; não é um “V” perfeito, mas um “V inclinado”, que exige paciência.

Por que dizem que é na volatilidade que se ganha dinheiro?

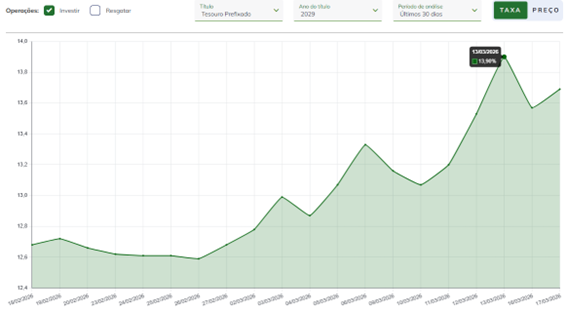

O investidor pessoa física tem uma vantagem importante: pode ajustar sua carteira com mais liberdade do que gestores de fundos, que precisam seguir regras rígidas. Em momentos de volatilidade, essa flexibilidade se transforma em oportunidade. Um bom exemplo é a LTN 2029, cujo juro prefixado subiu mais de 130 pontos-base em poucos dias.

Continua depois da publicidade

Movimentos como esse abrem espaço para migrar parte do pós-fixado para o prefixado — sempre de forma gradual, já que as taxas podem continuar subindo por algum tempo. Muitas vezes o investidor se empolga, achando que é a última oportunidade que ele possuirá antes da taxa de juros começar a cair e é aí que ele se dá mal.

Na pandemia vimos que gestores experientes, cometeram erros importantes, achando que já tinham chegado ao fundo do poço, só que o poço era ainda mais fundo.

Eu vou abrir um parêntese, porque estamos falando de conceitos extremamente importante na renda fixa, a marcação a mercado, e se você não está familiarizado com esse tipo de oportunidade e conhecimento, vale buscar mais conhecimento. Escrevi o livro “Renda Fixa: o que ninguém te contou!” exatamente para que os investidores pessoa física, consigam entender e pôr em prática o que você está lendo agora

Continua depois da publicidade

Já os títulos atrelados à inflação tendem a ser menos interessantes nesse momento. Isso acontece porque a inflação nesses papéis é pós-fixada, então você que possui títulos em inflação, está protegido, mas não está aproveitando a volatilidade do efeito inflacionário. É natural que há aumento de risco no contexto global e o aumento de risco impacta o juro real. Mas nos ativos prefixados o impacto é duplo, a inflação implícita e o juro real. Em períodos de estresse, os prefixados costumam oferecer um ponto de entrada mais claro.

E para qual prazo devemos investir?

Outro ponto essencial é o prazo. Em um cenário em que a inflação está sendo pressionada por um evento externo — como uma guerra — e sabemos que esse impacto tende a se acomodar com o tempo, faz mais sentido investir em títulos de médio prazo, de até quatro anos. Prazos muito longos começam a carregar riscos diferentes, ligados às contas públicas e à política fiscal, que nada têm a ver com o conflito internacional.

Em resumo, navegar por momentos de incerteza exige calma, diversificação e ajustes inteligentes. O mercado sempre se acomoda, e quem entende o movimento consegue transformar a volatilidade em oportunidade, em vez de prejuízo.