Publicidade

A riqueza das famílias é uma informação relevante, mas pouco utilizada nas análises macroeconômicas. Umas das razões é a dificuldade em medi-la. No Brasil, não há uma fonte oficial, nenhum órgão faz o cálculo, existem apenas trabalhos acadêmicos com diferentes abordagens. Utilizando metodologia de países desenvolvidos, eu e Gustavo Franco escrevemos um artigo para o livro em homenagem a Edmar Bacha, “De Belíndia ao Real”¹, propondo uma aproximação para o cálculo e um resultado que pode ser utilizado para estudos.

A renda e o PIB são medidas de fluxo, enquanto a riqueza mede um estoque e pode ser um instrumento importante para a comparação com outras métricas do mesmo tipo, como a dívida.

No livro, descrevemos a metodologia em detalhes, mas a ideia principal é medir a riqueza através de informações públicas. Para a riqueza financeira, usar dados de fundos, ações e depósitos bancários disponíveis na Anbima, B3 e no Banco Central, respectivamente.

Continua depois da publicidade

Duas medidas importantes são mais difíceis de se obter: imóveis e participação em empresas de capital fechado. No primeiro caso, usamos o item “atividades imobiliárias e aluguéis” das contas nacionais do IBGE. No segundo, utilizamos a razão entre a posição em empresas fechadas e abertas divulgadas pelos órgãos oficiais de outros países. Os resultados que encontramos são similares aos encontrados por Davies e Shorrocks divulgados todos os anos pelo Credit Suisse².

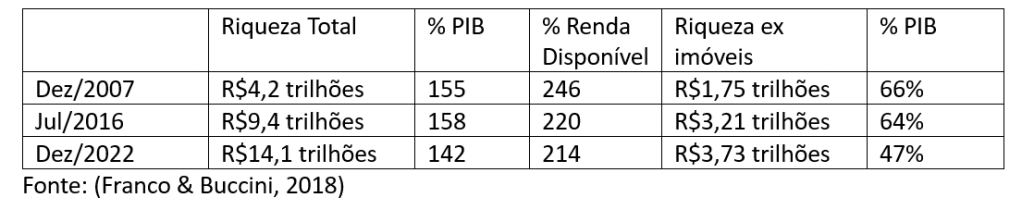

Na tabela abaixo, estão os dados de riqueza encontrados por essa metodologia. A riqueza total já exclui as dívidas das pessoas físicas divulgadas pelo Banco Central. Os resultados de 2022 são preliminares e os anteriores estão sujeitos a revisões.

Esses dados são relevantes para diversos setores. Acadêmicos podem utilizar a informação para um cálculo de desigualdade de riqueza, como fez Piketty. Os estudos são complementares às análises mais comuns de desigualdade de renda. Já os macroeconomistas, acostumados a medir o endividamento de países por meio da relação dívida/PIB, podem ter agora uma foto mais completa com a comparação entre duas medidas de estoque.

Continua depois da publicidade

O Brasil não possui uma relação dívida/PIB extremamente elevada em comparação com outros países do mundo, mas os economistas criticam o endividamento excessivo e as contas públicas do país há anos. A fonte desse pessimismo pode ser a baixa capacidade de endividamento do país. Os números de riqueza financeira, que excluem os ativos imobiliários, mostram que as pessoas têm um total de ativos financeiros menor do que o PIB. Com uma dívida interna que passa de R$ 7 trilhões, uma parte muito relevante das carteiras de investimentos dos brasileiros já está em dívida pública. Se o Estado quiser aumentar seu endividamento público dentro do Brasil terá que pagar taxa de juros muito alta para convencer as pessoas a emprestar ainda mais na forma de títulos públicos.

De acordo com dados da Anbima de junho de 2023, os fundos fora da esfera dos títulos soberanos são pouco mais de 20%, já que, mesmo nos multimercados, boa parte da carteira está nesses ativos. Se a dívida pública fosse menor, haveria mais espaço para outras classes de ativos, e a taxa de juros que o governo paga poderia ser menor. Pensando em diversificação, vale lembrar que praticamente todas as opções de investimentos no Brasil estão expostas à dívida do governo brasileiro.

As estimativas apresentadas neste artigo mostram que o Brasil não é um país muito rico. Se desconsiderarmos os imóveis, a riqueza financeira é menor do que o PIB anual. A dívida pública elevada consome boa parte dessa riqueza e a grande participação de títulos soberanos nas carteiras de investidores e fundos é um reflexo disso. Mais um motivo para a diversificação internacional, já que praticamente todas as opções de investimentos domésticas tem exposição ao risco de pagamento do governo.

Continua depois da publicidade

- Franco, G., & Buccini, E. (2018). Riqueza e “Intolerância com Dívida”: Estimativas Empíricas Muito Preliminares. Em J. Carvalho, L. de Oliveira Filho, P. Malan, & R. Bonelli, De Belíndia ao Real (pp. 197-215). Civilização Brasileira.

- Disponíveis em: Global Wealth Report – Credit Suisse

You must be logged in to post a comment.