Publicidade

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores.

De acordo com a matéria do jornal o Estado de São Paulo, o mercado eleva projeção de PIB devido à melhora no emprego e na renda (aqui). Quem acompanha esta coluna, sabe que defendo que o crescimento para os próximos anos poderá ser maior do que o apresentado no relatório Focus.

Primeiro, porque a reforma da Previdência foi finalmente aprovada, afastando o risco de calote da dívida pública a curto e médio prazo. Esse efeito certamente contribuirá para a melhora das expectativas dos empresários, fundamental para retomar os investimentos em ativos reais.

Continua depois da publicidade

Segundo, porque ocorre uma queda estrutural da taxa de juros no Brasil, ocasionada pelo controle da inflação e da diminuição do prêmio pelo risco da dívida pública. Com a PEC dos gastos e reformada Previdência aprovada, aliado à estabilização dos preços, os investidores topam emprestar dinheiro para o governo a uma taxa de juros menor.

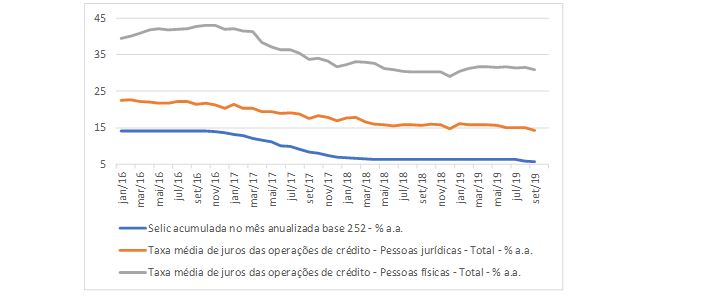

Hoje, o custo de financiamento diário do governo (Selic) é de 5% ao ano.

Com a Selic no patamar mais baixo da sua história, o crédito pessoa física e pessoa jurídica tenderá a ficar mais barato. É claro que a redução do custo do crédito no varejo e no atacado não ocorre na mesma proporção da queda da Selic, dado que as taxas de financiamento PF e PJ sofrem influência de outras variáveis, como inadimplência, custos operacionais, tributos e concentração bancária.

Continua depois da publicidade

No entanto, a redução dos juros puxará, em algum grau, as taxas de crédito para o consumidor e para as empresas para baixo, conforme já vem ocorrendo, de acordo com o gráfico abaixo.

A diminuição da taxa de juros tem dois efeitos. O primeiro é sobre o consumo. As pessoas ficam mais propensas a consumir no presente, sem a necessidade de poupar para consumir no futuro. Com o aquecimento do consumo, as empresas produzirão mais, trazendo crescimento econômico.

O outro efeito é sobre os investimentos das empresas. Com a queda de juros, o custo de capital das empresas diminui, o que estimula o aumento do investimento (aquisição de máquinas e equipamento), que também tem impactos positivos sobre o PIB.

Continua depois da publicidade

Além disso, como os prêmios no mercado de juros (renda fixa) estão menores (juro real negativo para um ano), os investidores tendem a procurar opções de maior rentabilidade, como investimentos em ações. Portanto, é possível também observarmos um crescimento do mercado de capitais para os próximos anos.

Tanto o aumento do consumo, como do investimento por parte das empresas, significa aquecimento de demanda a curto prazo. Como o país está com capacidade ociosa (máquina e mão de obra parada), as empresas produzirão mais sem gerar pressões inflacionárias.

Mas se os juros estão mais baixos, então por que este efeito ainda não veio?

Continua depois da publicidade

Uma hipótese é que enquanto a reforma da Previdência não fosse aprovada, as empresas freariam qualquer plano de expansão, mesmo com taxa de juros mais baixas. Outra hipótese é de que a redução da Selic demora em torno de 9 meses para fazer efeito na economia real, conforme argumentei neste artigo escrito para a Folha de São Paulo (Crédito mais barato acontece por Selic não ter efeito imediato).

Agora que a reforma da Previdência foi finalmente aprovada e as taxas de juros estão menores, estimo que o crescimento do PIB em 2020 seja de 3% ao ano.

Siga Alan Ghani (@AlanGhani) no Twitter e Facebook e Linkedin

Continua depois da publicidade

Alan Ghani é economista, PhD em Finanças e professor de pós graduação

Invista com a ajuda da melhor assessoria do país: abra uma conta gratuita na XP!

You must be logged in to post a comment.