Publicidade

O brasileiro nunca esteve tão ansioso para ver o país crescer novamente. Não é para menos. Afinal, são anos de estagnação econômica com efeitos reais para a população. Na prática, a baixa taxa de crescimento significa que as empresas estão aumentando muito pouco a sua produção de um ano para o outro. Com isso, a renda não aumenta e o emprego não cresce, prejudicando a vida de milhares de pessoas.

Essa situação não é novidade. Ciclos de recessão fazem parte de qualquer economia de mercado. O que chama a atenção agora é que o período recessivo tem durado mais do que o normal. Em média, no passado, a estagnação durava três anos, para a economia voltar a crescer. Agora, a estagnação já dura praticamente 6 anos.

Os anos anteriores foram tão ruins que nos contentamos com um crescimento em torno de 2,3% para 2020, de acordo com a projeção do boletim Focus do Banco Central. Diante dessa projeção, a pergunta que todos fazem é: por que não 3% ou 4%? Por que a projeção gira na casa dos 2 a 2,5%, a despeito do esforço fiscal do governo e do menor patamar de juros da história?

Continua depois da publicidade

Com o menor custo de capital, não deveria haver um aumento do consumo e do nível de investimento das empresas, impactando positivamente o PIB? A resposta para essa pergunta não é óbvia e, hoje, economistas, investidores e gestores levantam algumas hipóteses do por que o crescimento ainda não chegou.

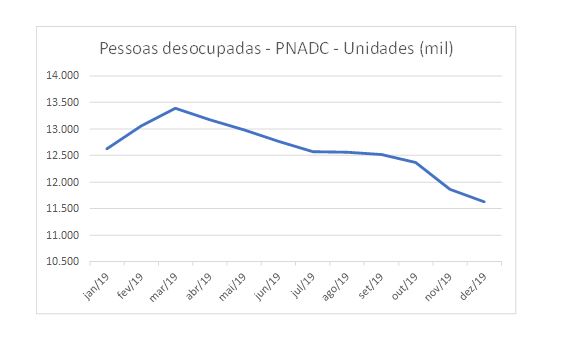

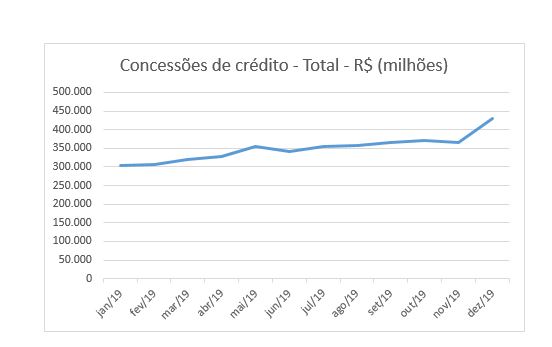

A primeira hipótese é de que o crescimento virá com alguma defasagem temporal. Segundo essa premissa, os efeitos da aprovação da reforma da previdência e da política monetária não seriam imediatos, mas certamente chegariam para a economia real. Corroboram para isso alguns indicadores que mostram uma recuperação da economia, conforme gráficos abaixo:

Uma segunda hipótese é que nosso crescimento sempre foi muito dependente do investimento externo. E, com a possibilidade de uma nova recessão global, potencializada pelo coronavírus que expôs a vulnerabilidade chinesa, o estrangeiro se torna mais avesso a investir no Brasil.

Continua depois da publicidade

Uma outra hipótese refere-se a mudança de dinâmica de crescimento em relação ao passado. No passado, nosso crescimento era muito dependente dos estímulos estatais e, agora, dependem mais da iniciativa privada. Nesse sentido, teríamos um crescimento menor, porém mais sustentável e saudável, sem os efeitos colaterais (elevação da dívida) como aqueles gerados pelo governo Lula e Dilma.

Uma última hipótese é que os desgastes entre o Executivo e Legislativo trazem um clima de incerteza quanto à aprovação de outras reformas (administrativa, tributária) fundamentais para gerar crescimento econômico mais expressivo a médio e longo prazo.

Independentemente de quais hipóteses são verdadeiras para explicar a nossa lenta recuperação econômica, é urgente o Congresso Nacional entender que a aprovação de reformas, que beneficiarão a população brasileira, deve estar acima de interesses eleitoreiros, como o receio de que as medidas favorecerão a reeleição de Bolsonaro ao melhorar a economia.

Continua depois da publicidade

Em última análise, o Congresso representa a população brasileira, e os interesses do país devem estar acima do patrimonialismo de balcão que historicamente penaliza um desenvolvimento mais sólido do Brasil.

Siga Alan Ghani (@AlanGhani) no Twitter, Facebook, Instagram e Linkedin

Alan Ghani é economista, PhD em Finanças e professor de pós-graduação.

Continua depois da publicidade

Aproveite as oportunidades para fazer seu dinheiro render mais: abra uma conta de investimentos na XP – é de graça

You must be logged in to post a comment.