Publicidade

No dia 23 de junho de 2016, 33,5 milhões de cidadãos britânicos compareceram às urnas para decidir sobre a permanência ou saída do país da União Europeia. Com cerca de 51,8% dos votos válidos, a retirada do Reino Unido do bloco de cooperação socioeconômica foi aprovada. O processo traria profundos impactos para todas as partes envolvidas.

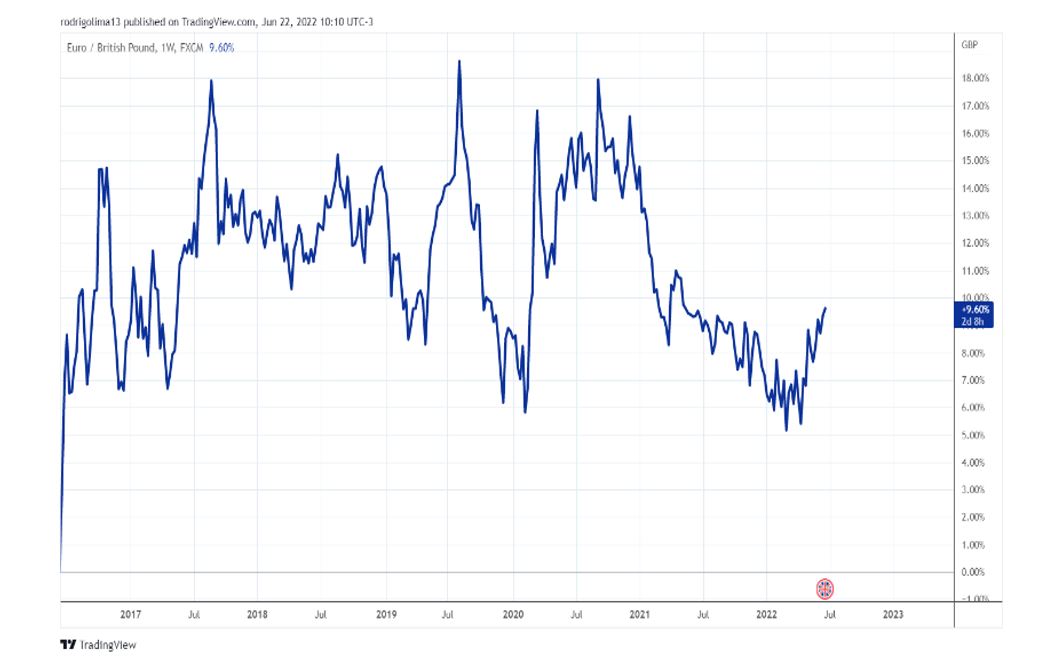

No momento imediato após a divulgação do resultado do referendo, a libra esterlina se desvalorizou mais de 8% contra o euro, saindo da casa dos € 1,25 por £ 1,00, patamar que nunca mais seria recuperado pela moeda britânica. A desvalorização cambial foi apenas um reflexo das expectativas de retração no PIB britânico com o fim da união aduaneira com o continente europeu.

Com a União Europeia representando mais de 56% das importações e 51% das exportações do Reino Unido, a derrocada da libra não foi surpreendente. De acordo com estimativas da House of Commons, a Grã-Bretanha já teria gasto com o Brexit mais de £203 bilhões, soma muito próxima dos £215 bilhões que teriam contribuído para o orçamento da União Europeia desde 1973.

Continua depois da publicidade

Naturalmente, isso também se reflete nas expectativas de crescimento da economia britânica, que a despeito de apresentar um desemprego de apenas 3,8% (nível que poderia ser considerado como de pleno emprego), ainda sofre para crescer, com estimativas de que o PIB cresça +3,75% em 2022 e cerca de +1,5% nos anos subsequentes, enquanto a União Europeia deve crescer +4,44% neste ano e cerca de +2% por ano até 2026.

Como era de se esperar, menores expectativas de crescimento se refletem em valuations mais baixos, afetando a performance das ações britânicas: desde o referendo, o FTSE 100, principal índice de ações do país, sobe apenas cerca de +14%, enquanto que o Euro Stoxx 50 sobe +23%. Apenas para efeitos comparativos, no mesmo período S&P 500, principal índice de ações da economia americana, sobe +84%.

Na realidade, boa parte das baixas expectativas de crescimento para a economia do Reino Unido pode ser explicada por um mercado de trabalho mais restrito. Com o pleno emprego da população local, a Grã-Bretanha sofre para preencher vagas de serviços de baixa qualificação, sobretudo nos setores de construção civil, industrial e de alimentação. Anteriormente, estas vagas eram disputadas por imigrantes de países da UE, onde o desemprego é maior.

Continua depois da publicidade

As perdas, portanto, não são unilaterais: com a saída do Reino Unido, a União Europeia perde cerca de 13% de sua população, 15% do seu PIB e 12% do seu orçamento. Para a Grã-Bretanha, porém, outra grande perda além da econômica pode ser a fragmentação política.

A retirada do Reino Unido da UE trás uma série de problemas para as nações que o compõem: a Irlanda do Norte passa a ter uma fronteira física com a União Europeia nos limites da república irlandesa e escoceses que votaram contra a independência de seu país em 2014 sobretudo para permanecer na União Europeia se veem traídos.

Com tamanho impacto sobre a política e economia do Reino Unido, não é à toa que o percentual de cidadãos britânicos insatisfeitos com a saída da União Europeia se encontra próximo a máximas históricas, em 49%.

Continua depois da publicidade

Por fim, há ainda de se lidar com o processo burocrático kafkiano com a realização da retirada da UE. Milhões de britânicos esperam que algum dia seja anunciada a conclusão do processo, porém como aponta o historiador britânico Niall Ferguson, é provável que ele nunca seja concluído. Não pois seria indesejável, mas sim porque o Brexit não tem fins estabelecidos, sendo apenas um processo. Um processo rumo ao retorno de negociações bilaterais em detrimento de tratados de livre comércio e de maior globalização como vimos acontecer durante os anos 90 e que passamos a tomar como um status quo garantido.

E como qualquer um que já tenha requisitado os serviços de um advogado sabe, processos são caros, custosos e levam tempo. Muitas vezes sendo danosos a todas as partes envolvidas.

You must be logged in to post a comment.