A inflação nos EUA parece não dar trégua. Mesmo que tenhamos quebrado a falácia de que a economia dos EUA estava desaquecendo quando foi divulgado que o PIB dos EUA recuou 1,4% no primeiro trimestre de 2022, devemos constatar que o principal motor dessa queda do PIB foi um aumento de 17,7% em importações, fruto de maior renda das famílias (importando mais) e câmbio apreciado, além de maior consumo doméstico das famílias e dos investimentos privados em formação bruta de capital.

Neste cenário de economia aquecida e de inflação resiliente, os últimos dias foram de debates sobre o ritmo de alta de juros nos Estados Unidos.

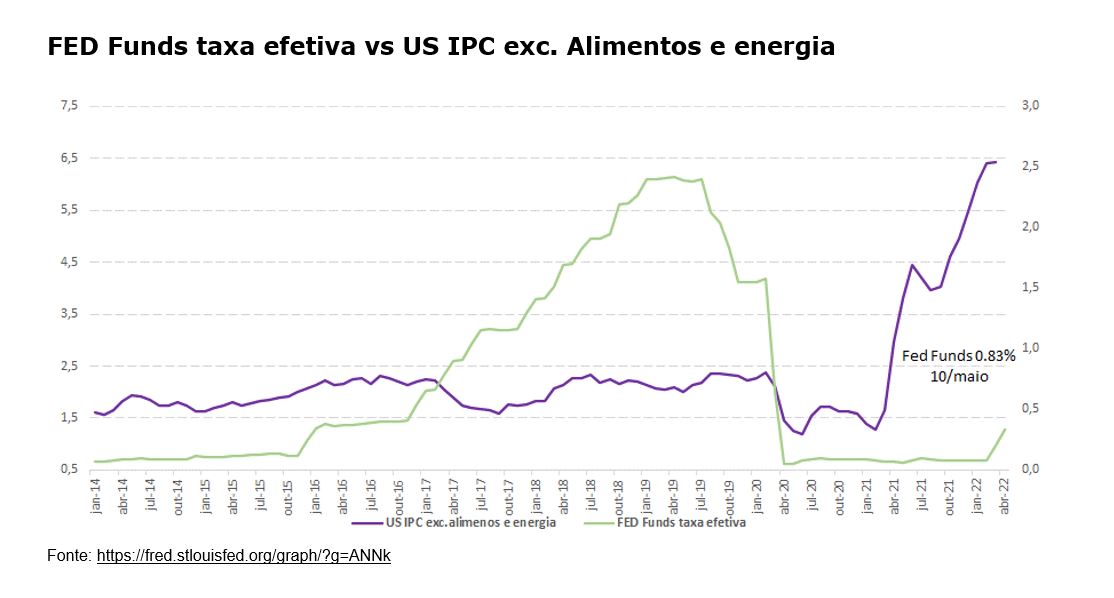

Achamos que o Federal Reserve está um pouco “atrás da curva”. Ou seja, parece que o Federal Reserve deveria anunciar maiores aumento de juros na próxima reunião, talvez de 0,75 ponto, atingindo 4,5% ao final de 2023.

Analisando o gráfico abaixo, que mostra a evolução do índice de preços ao consumidor dos EUA excluindo itens voláteis como energia e alimentos, percebe-se que em poucas ocasiões o Fed esteve tão atrasado em sua subida de juros para controlar a inflação.

Apesar do índice cheio nos EUA ter ficado em 8,3%, um pouco abaixo da inflação de março de 8.5%, mesmo desconsiderando produtos voláteis como energia e alimentos, a inflação dos EUA atingiu 6,2%, ainda extremamente alta para um país desenvolvido.

Mesmo com esses dados que mostram ainda uma inflação persistente, o banco central dos EUA continua ainda com sua política de subir os juros em 50 pontos-base (0,5 ponto percentual) a cada reunião. No nosso entendimento, já deveria pensar em subir 75 pontos-base (0,75 ponto percentual) no próximo encontro, terminando o ciclo de alta entre 4,5% e 5,0% ao final de 2023.

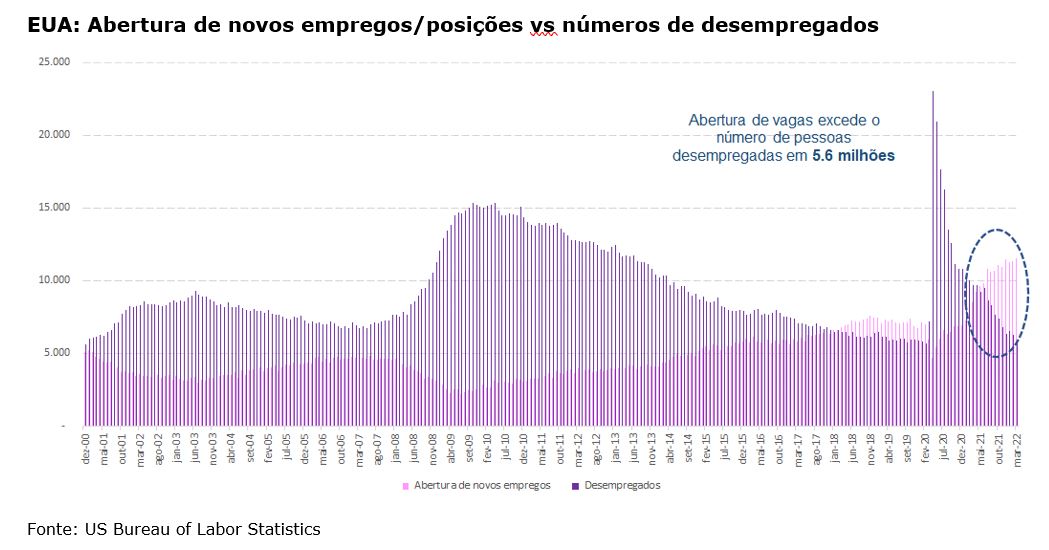

Mas não se trata de uma inflação de oferta e transitória? Esse discurso pelo menos quanto a transitoriedade da inflação já caiu por terra e, diferentemente da condição do mercado de trabalho do Brasil, falta mão de obra nos EUA. Conforme mostra o gráfico a seguir, no final de março de 2022, houve um recorde de 11,5 milhões de abertura de novos empregos e uma queda de 6 milhões de desempregados.

Nos últimos 21 anos, o Fed não havia enfrentado uma inflação com o mercado de trabalho tão pressionada.

Nota-se claramente que, apesar da pressão inflacionária de oferta advinda da guerra da Rússia e Ucrânia, aumentando o preço de commodities energéticas e alimentos, o mercado de trabalho dos EUA mostra também uma demanda bastante aquecida.

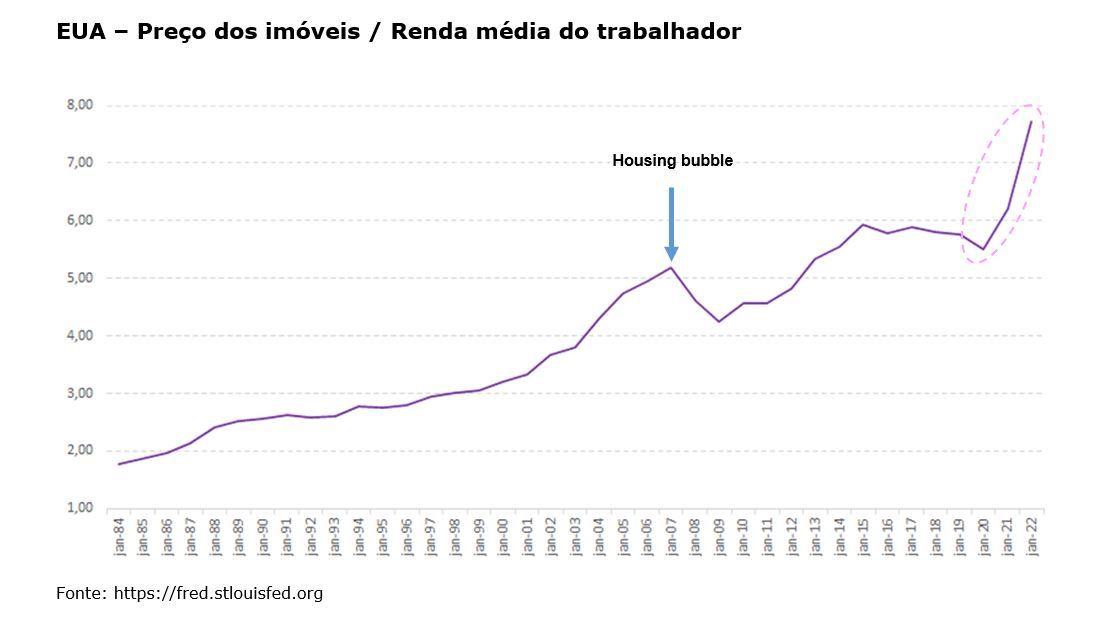

Isso sem falar no aumento do preço das casas ter atingido recordes maiores do que os observados em 2008, graças a uma política monetária expansionista. Como mostra a figura abaixo:

Poder-se-ia dizer que as pressões inflacionárias advindas dos choques de oferta com a política de covid zero na China, (endereçada com lockdowns draconianos), da guerra da Ucrânia e da pressão nos preços dos alimentos não serão resolvidas tão rapidamente – até porque os objetivos de Vladimir Putin de “desnazificar, desmilitarizar e derrubar o regime de Zelensky” parecem ainda longe de serem alcançados. Talvez uma saída honrosa para Putin, se é que existe, seria o “fatiamento” da Ucrânia, passando as regiões do sudeste da Ucrânia, Luhansk, Donetsk, Zaporizhia, Kherson, juntamente com a região Russa da Crimeia para o total controle de Moscou, ceifando o acesso dos ucranianos ao Mar de Azov.

A questão é saber até que ponto os ucranianos permitiriam esse desmembramento da Ucrânia, sob o risco de a guerra se transformar em um conflito de guerrilhas, difícil de solucionar, o que fatalmente prolongaria o choque de ofertas ao redor do mundo.

Se de fato, o Fed, em algum momento até o final de 2022, decidir intensificar o aumento dos juros para não ficar tão atrás da curva, e dado que o mercado já precifica um aumento na Selic de 0,5 a 1 ponto percentual, o que poderia acontecer com a moeda brasileira dadas as maiores taxas de juros lá fora e a proximidade de uma eleição altamente polarizada e com nível de octanagem elevado? No mínimo, caldo de galinha e hedge cambial parece ser a receita mais apropriada no momento.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.