Publicidade

Para Ray Dalio, um dos mais respeitados investidores do mundo, o Santo Graal da gestão de ativos é a descorrelação. Dois ativos são ditos descorrelacionados quando o preço de um segue uma trajetória independente do preço do outro. A comparação com a relíquia religiosa é bem pertinente.

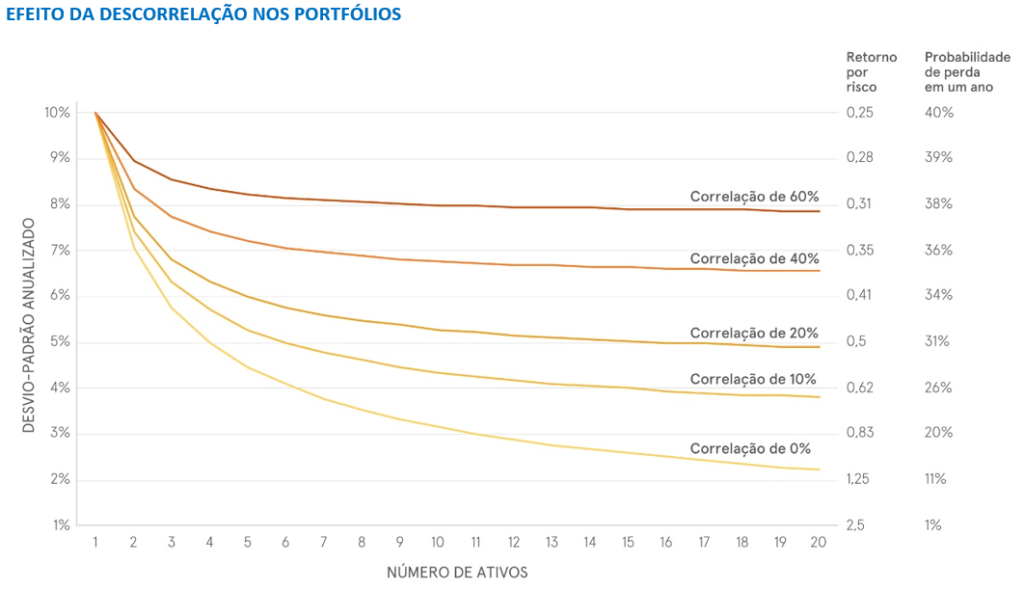

Ativos descorrelacionados são tão valiosos para a construção de portfólios quanto são difíceis de achar. Uma vez encontrados, esses ativos permitem alcançar patamares substancialmente maiores de retorno ajustado ao risco. O próprio Dalio utiliza uma figura bastante didática para ilustrar esse efeito:

O desvio-padrão, representado no eixo à esquerda, é uma medida de risco e está relacionada à magnitude dos retornos da carteira. Podemos ver que ele é sempre decrescente com a adição de mais ativos (deslocamento ao longo das linhas coloridas, escala vertical da esquerda), pelo assim chamado efeito diversificação.

O desvio-padrão, representado no eixo à esquerda, é uma medida de risco e está relacionada à magnitude dos retornos da carteira. Podemos ver que ele é sempre decrescente com a adição de mais ativos (deslocamento ao longo das linhas coloridas, escala vertical da esquerda), pelo assim chamado efeito diversificação.

Continua depois da publicidade

Porém, nota-se que a redução do desvio-padrão do portfólio é mais acentuada quanto menor é a correlação entre os ativos (deslocamento ao longo do eixo vertical, entre as linha coloridas, escala da vertical da esquerda). De fato, a redução que pode ser obtida pela adição de novos ativos é limitada pela correlação entre eles. Por mais que o número de ativos cresça indefinidamente, o desvio-padrão do portfólio será sempre maior que um determinado valor, o qual depende diretamente da correlação entre eles.

Com a grande redução do desvio-padrão, principalmente nas correlações mais baixas, a razão retorno por risco eleva-se muitas vezes (eixo da direita, primeira coluna), enquanto a probabilidade de haver um ano com retorno negativo despenca (eixo da direita, segunda coluna). É melhor ter um grupo limitado de ativos pouco correlacionados entre si do que ter muitos ativos fortemente correlacionados.

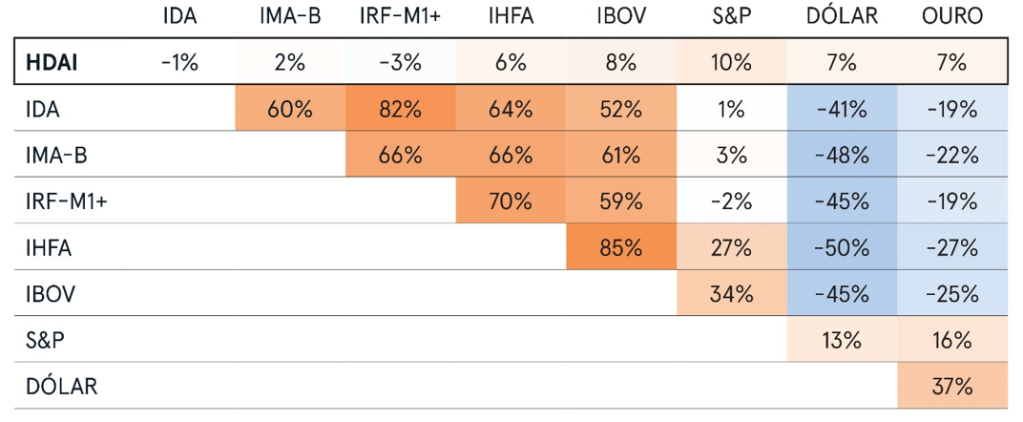

Pois bem, a classe dos criptoativos historicamente apresenta correlação próxima de zero com qualquer outra classe local ou global. A tabela abaixo traz as correlações entre os retornos diários de diversos índices e ativos, incluindo o Hashdex Digital Assets Index (HDAI), que representa a classe dos criptoativos, calculadas entre janeiro de 2017 e abril de 2020, todas em reais:

Continua depois da publicidade

É interessante notar como o HDAI possui correlação próxima de zero com todos os índices e ativos desse exemplo. Consequentemen- te, qualquer carteira formada por esses outros ativos e índices teria uma correlação também baixa com o HDAI e, portanto, adicioná-lo poderia melhorar substancialmente a relação risco/retorno.

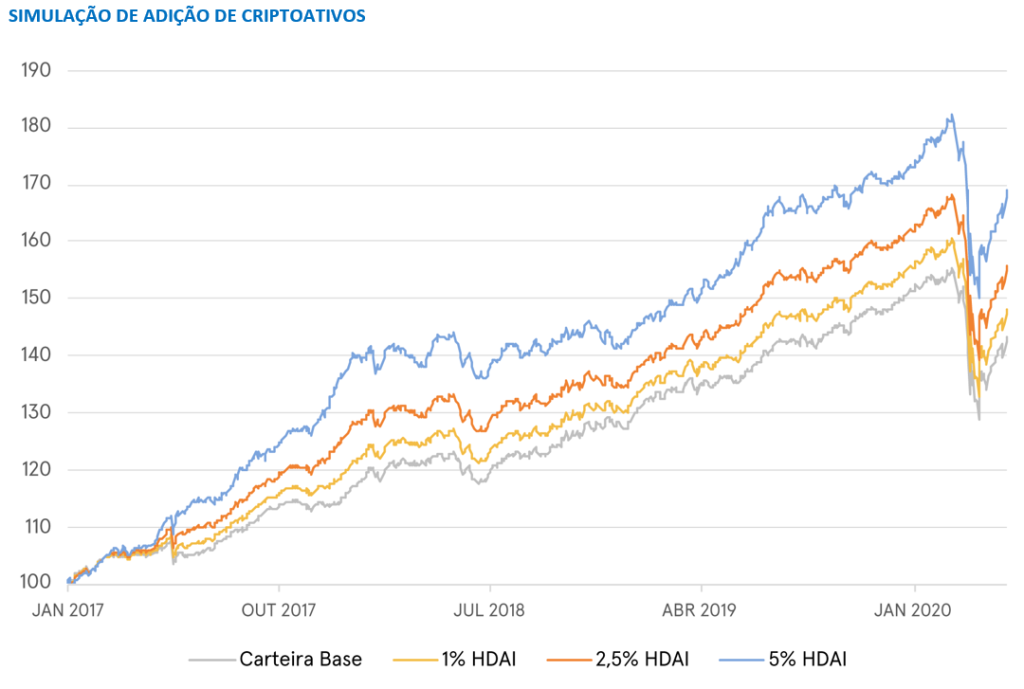

A simulação a seguir ilustra esse fenômeno. Adaptando a alocação de uma carteira moderada sugerida por uma grande corretora brasileira ao mesmo conjunto de índices e ativos anterior, é possível simular o que teria mudado caso essa carteira tivesse recebido 1%, 2,5% ou 5% de HDAI. A figura abaixo sumariza os resultados:

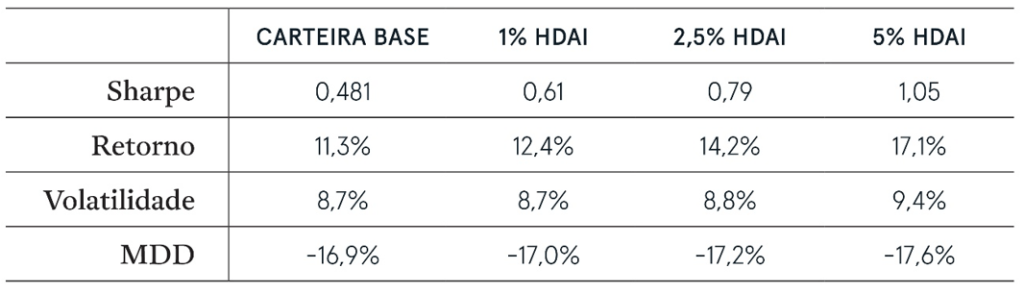

Apesar de ter uma volatilidade dez vezes maior que a carteira sem criptoativos, a adição de pequenas quantidades de HDAI causou pouco impacto no risco da carteira total, por conta do efeito diversificação. Esse pequeno risco adicional foi mais que compensado pelo incremento de retorno e a relação risco/retorno, medida pelo Sharpe Ratio, melhora consideravelmente.

Continua depois da publicidade

A descorrelação é extremamente desejável pelo potencial de diversificação que ela proporciona. Os criptoativos são descorrelacionados dos demais ativos e facilmente acessíveis para investidores brasileiros, através de fundos de investimentos. Nesse sentido, pode-se dizer essa nova classe de ativos está mais para o que os anglófonos chamariam de “low-hanging fruit” (algo que se obtém praticamente sem esforço) do que para um objeto de cobiça do Indiana Jones.

O Segredo das Tesourarias: aprenda como lucrar da mesma forma que os bancos em um curso gratuito do analista e matemático Su Chong Wei

You must be logged in to post a comment.