Publicidade

Ainda que por enquanto não possamos considerar superada a crise gerada pela pandemia, já é possível começar a tirar algumas conclusões acerca de mudanças que se tornarão mais permanentes. De consequências no mercado de trabalho – como uma maior adoção do home office – até na área macroeconômica, com um maior número de países, por exemplo, tendo que suportar maiores níveis de dívida pública.

Os efeitos mais permanentes também podem ser observados para além do curto prazo. O impacto da Covid-19 tem transformado o panorama de investimentos em poucos meses e de forma significativa, de maneira nunca vista.

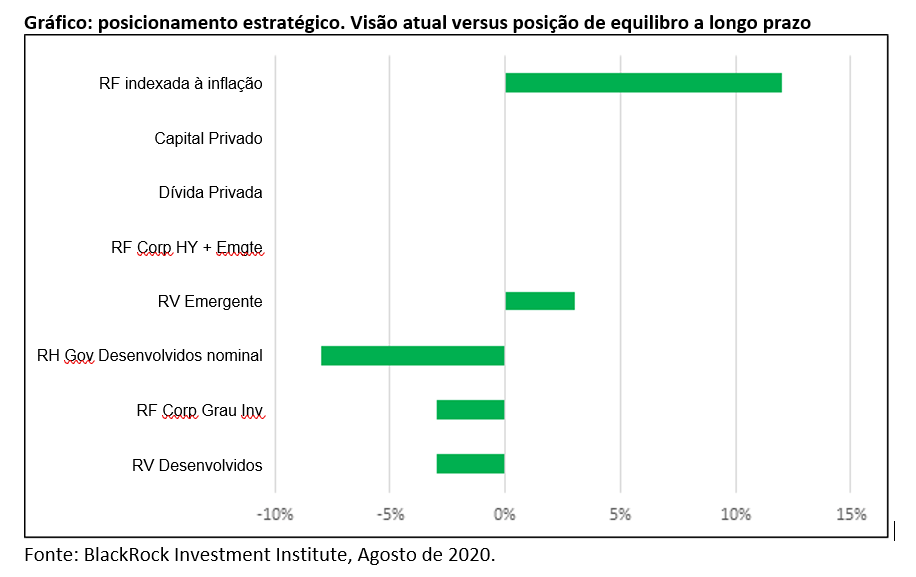

As mudanças substanciais na nossa visão de ativos estratégicos, um processo que tipicamente leva meses ou até anos, refletem um entorno no qual as mudanças consideráveis nas avaliações e a aceleração das tendências estruturais requerem uma renovação das atribuições estratégicas, e não somente retoques (vide gráfico).

Continua depois da publicidade

Por exemplo, a equipe de estratégia de investimentos da BlackRock começou o ano com uma recomendação de sobreponderar (posição overweight, ou acima da média do mercado) para títulos com taxas de juros nominais emitidos por governos de países desenvolvidos. Hoje é nossa maior subponderação (posição underweight, ou abaixo da média de mercado).

Por outro lado, a pandemia tem desencadeado uma resposta de política econômica sem precedentes para amortecer o golpe econômico. Uma consequência importante desta revolução conjunta de política monetária e fiscal é, na nossa opinião, uma maior inflação a médio/longo prazo.

Os níveis de liquidez injetados pelos bancos centrais do mundo, em escala monumental, finalmente se traduzirão em pressões inflacionárias acima das expectativas atuais. Estas últimas, na nossa visão, ainda estão muito marcadas pelo colapso na demanda que o congelamento econômico associado à pandemia trouxe consigo.

Continua depois da publicidade

O recente aumento no preço do ouro, visto por alguns como um ativo que preserva o valor e protege contra a inflação, sugere que os mercados agora estão adotando esta visão.

No entanto, vemos o rali do ouro mais impulsionado pelo sentimento do que como uma resposta ao risco de inflação, pelo menos do ponto de vista estratégico.

Preferimos títulos indexados à inflação, que na nossa opinião ainda não estão incorporando completamente os riscos de inflação mais altos, como uma melhor opção.

Continua depois da publicidade

Eles também são uma alternativa à renda fixa soberana tradicional (com juros nominais), cujo papel em uma carteira de investimentos tem mudado fundamentalmente à medida que as taxas de juros se mantêm baixas por mais tempo e os bancos centrais adotam implícita ou explicitamente políticas para limitar os rendimentos nominais dos bônus governamentais.

Em março, já tínhamos apontado para os crescentes riscos em relação à inflação, e os bônus vinculados à inflação passaram de neutros, na nossa recomendação, a longo prazo para ser a nossa maior sobreponderação.

Com relação à exposição a bônus corporativos, a nossa maior sobreponderação é de uma perspectiva tática de curto prazo. Também podemos observar flutuações importantes nas visões estratégicas de médio/longo prazo. Em abril, passamos de uma subponderação do crédito para sobreponderar a classe de ativos, mas agora voltamos a uma posição neutra.

Continua depois da publicidade

As mudanças de visão acerca da renda variável também têm sido grandes. Ao longo de 2020, passamos de uma perspectiva neutra no início do ano para uma recomendação de sobreponderação no ponto mais profundo da correção (que não foi com base em uma intenção de timing de mercado, mas em aplicar um disciplinado rebalanceamento pressionado pela decidida intervenção dos principais bancos centrais).

Agora, com um número cada vez maior de mercados de bolsa de valores em terreno positivo para o ano, retornamos à neutralidade. Mas mantemos uma preferência estratégica pelas ações da China, onde ainda se observa uma brecha significativa entre o peso crescente da sua economia e a muito baixa exposição de ativos na grande maioria das carteiras de investidores a nível global.

Na realidade, acreditamos que a pandemia acelerou uma tendência que já podia ser observada anteriormente: um mundo bifurcado com dois polos de crescimento, um centrado nos Estados Unidos e outro, na China. A sobreponderação da China implica diminuir a renda variável de mercados desenvolvidos (inclusive dos Estados Unidos, nossa principal sobreponderação regional por anos) para subponderar, após o extraordinário surgimento observado das mínimas do último mês de março.

Por último, uma das poucas coisas que não variou da visão pré-Covid é que continuamos preferindo os mercados privados de crédito e acionário, tanto como fontes de rendimentos quanto de diversificação de risco, atributos que a renda fixa tradicional perdeu consideravelmente.

You must be logged in to post a comment.