Publicidade

A aceleração recente de casos de Covid-19 reaqueceu o debate sobre uma terceira extensão do Auxílio Emergencial (AE).

Segundo a imprensa, o novo auxílio seria pago para cerca de 30 milhões de pessoas, com o benefício girando entre R$ 200 e R$ 300.

Batido o martelo quanto ao público-alvo, as discussões estariam centradas em como fazer mais um programa bilionário sem violar (ou desmoralizar) as regras fiscais.

Continua depois da publicidade

Os números acima sugerem que, assim como nas outras oportunidades, a prorrogação do auxílio estaria sendo feita sem embasamento nos resultados anteriores – neste caso, os dados de 2020.

O AE foi criado com o intuito de proteger o trabalhador informal dos efeitos econômicos da crise sanitária, uma vez que este não dispõe nem de seguro-desemprego, nem de estabilidade.

Mas, logo nos primeiros meses, já havia uma série de indícios de que o programa poderia estar substancialmente descalibrado.

Continua depois da publicidade

Os mais de 64 milhões de beneficiários superavam em oito vezes o número de trabalhadores informais que haviam perdido o emprego na crise; o país passou a observar um verdadeiro boom nas vendas do varejo, com destaque para as vendas não apenas de supermercados, como também de bens de consumo durável e material de construção.

No que era para ser a maior crise de demanda da história, o varejo batia recordes e o Banco Central se via obrigado a lançar uma nova cédula, com o valor de R$ 200.

Mesmo assim, a maioria das análises focava no impacto do auxílio na redução temporária da pobreza e da desigualdade, sem focar no objetivo principal do programa: proteção social aos informais duramente atingidos.

Continua depois da publicidade

De forma impressionante, sem o balizamento de nenhum estudo técnico ou qualquer objeção formal dos outrora tão atuantes órgãos de monitoramento e fiscalização da política fiscal, o AE foi prorrogado duas vezes, durando o triplo e custando mais do que o dobro do inicialmente programado.

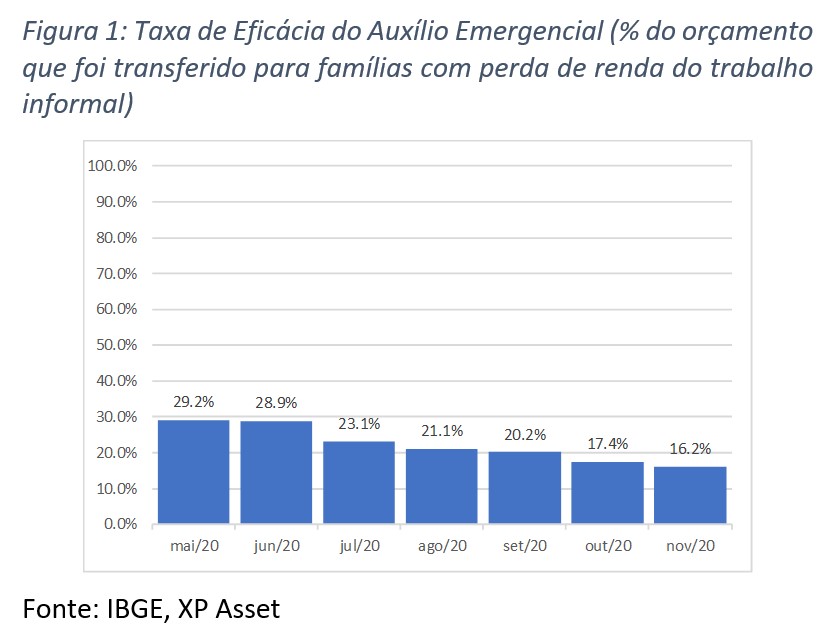

Uma análise dos microdados de maio da PNAD Covid-19 já permitiria identificar distorções relevantes. Naquele mês, apenas 29% do gasto com o AE foi destinado a famílias com perda de renda do emprego informal.

O gráfico mostra que a eficácia só piorou ao longo do tempo, chegando a impressionantes 16,2% em novembro, último mês da pesquisa.

Continua depois da publicidade

Considerando que esse percentual tenha se repetido em dezembro, a PNAD sugere que impressionantes R$ 230 bilhões do gasto com AE (77% do total) não tiveram finalidade emergencial alguma.

Parte dessa ineficiência foi fruto do fato de o AE ter sido pago aos beneficiários do Bolsa Família (PBF), que receberam quase um terço do custo total do programa ao mesmo tempo em que tiveram sua renda mensal elevada de três a nove vezes durante os primeiros cinco meses do auxílio.

Mas esse não é o único problema, uma vez que a eficácia seguiu caindo desde setembro, período no qual o número de beneficiários do PBF elegíveis ao AE caiu de 19 milhões para 16 milhões.

Parte grande do problema decorre do caráter praticamente universal do programa.

O Brasil tem cerca de 140 milhões de pessoas entre 18 e 64 anos. Ao subtrairmos desse montante todos aqueles com emprego formal, encontramos que quase 80% dos demais brasileiros receberam ao menos uma parcela do auxílio.

Desses, 40 milhões não estavam no Cadastro Único e logo foram apelidados de “invisíveis”. O termo não nos parece muito apropriado, uma vez que alguns milhões estão registrados como microempreendedores individuais, e a grande maioria tem CPF e paga contas de água, luz, IPVA, IPTU e telefone.

Por fim, o programa ignorou aspectos regionais, de forma que diversos municípios viram a renda e o consumo crescerem vertiginosamente.

Essa, inclusive, é uma armadilha perigosa: passar a avaliar o auxílio como uma política de estímulo à demanda, e não de sobrevivência em tempos de crise.

A consequência é velha conhecida: sempre que o programa for expirar, a demanda artificialmente anabolizada irá ter forte recuo, servindo de incentivo e pressão por nova prorrogação.

Vale lembrar que o programa e suas extensões trazem custos imediatos aos próprios beneficiados. A demanda super aquecida por bens e a depreciação cambial já se fazem sentir na inflação, atingindo principalmente os mais pobres.

Além disso, a incerteza fiscal tem sido apontada pelo Banco Central como importante fator para precipitar uma alta da Selic já nas próximas reuniões.

Mesmo com todas essas evidências, estamos em vias de aprovar mais uma rodada de auxílio, sem nem mesmo uma análise básica dos dados disponíveis.

Corremos o risco de, ao misturar auxílio, combate à pobreza e estímulo à demanda, terminar novamente sem nenhum dos três, mas com uma elevadíssima conta para pagar.

Profissão Broker: série do InfoMoney mostra como entrar para uma das profissões mais estimulantes e bem remuneradas do mercado financeiro em 2021. Clique aqui para assistir

You must be logged in to post a comment.