Publicidade

Doug Shapiro, ex-Chief Strategy Officer da Turner (WarnerMedia), uma vez escreveu que não gostava do uso do termo “guerra de streaming”, porque guerra implica a existência de um claro vencedor.

Mas ponderou que, assim como numa guerra, existirão várias vítimas nessa disputa.

Ao longo dos últimos anos, a batalha do streaming vem se intensificando com a entrada de novos players neste espaço. A disputa tem se concentrado no campo de produção de conteúdo original.

Continua depois da publicidade

Cada novo entrante apresenta uma característica que pode lhe conferir benefícios nessa competição: a Disney com seu vasto catálogo de propriedade intelectual a ser explorado (pense nos universos de Star Wars e Marvel); a HBO com suas décadas de séries e filmes de sucesso e com apoio financeiro da WarnerMedia; a Apple com seu conhecimento profundo do consumo de entretenimento de seus clientes por meio de seu sistema operacional presente em celulares, computadores e Apple TV, sem mencionar sua grande posição em caixa que confere enorme poder de financiamento de novas iniciativas.

A intenção deste artigo é mostrar alguns dados e reflexões sobre o cenário de disputa dentro do setor de streaming no ano de 2022.

1 – O número médio de assinaturas de streaming de vídeo por cliente cresceu na pandemia: a Deloitte afirma que, antes desse período, eram três (universo total sendo o de pessoas que assinam a pelo menos um serviço). Em 2021, esse número subiu para uma média de cinco assinaturas por pessoa.

Continua depois da publicidade

2 – Conteúdo original de sucesso traz pico de assinaturas, mas provedores ainda não têm a fórmula para retenção: ao observar os números de aquisições de assinantes por dia, é nítido o aumento diante de um lançamento de um filme ou série de sucesso. Como Hamilton na Disney+, O Conto da Aia no Hulu e Mulher Maravilha 1984 na HBO Max.

No entanto, esses serviços conseguem reter apenas uma parcela pequena desses novos assinantes que entram na plataforma para assistir a um conteúdo específico.

Nessas circunstâncias, os dois serviços mais antigos nos EUA, Netflix e Hulu, apresentam maior capacidade de retenção. Por outro lado, os serviços mais novos como Apple TV+, Disney+ e HBO Max, tendem a reter apenas 50% dos novos assinantes seis meses após o lançamento do conteúdo chave.

Continua depois da publicidade

Enquanto as razões para os cancelamentos não são claras, pode-se especular que uma delas é o catálogo. Executivos desse segmento relatam alta correlação entre tamanho e qualidade de catálogo e a retenção de assinantes.

Considerando uma janela de tempo maior, que não foca em títulos específicos, entre outubro de 2019 e outubro de 2021, a Netflix apresenta a maior taxa de retenção, seguida pela Disney+. Nesse mesmo período, a menor taxa de retenção foi da Apple TV+.

A razão para isso, estimamos, é que a Apple oferece períodos gratuitos de teste do Apple TV+ para novos usuários de seus dispositivos. Quando esse período expira, poucos clientes optam por passar a pagar mensalmente pelo serviço.

Continua depois da publicidade

3 – Não parece existir forte lealdade entre consumidores e streamers: na tentativa de estimar a fidelidade dos consumidores aos provedores, a Deloitte fez uma pesquisa na qual perguntou: “Dentre seus três serviços favoritos, com quais você não consegue viver sem?”

Menos de 40% das pessoas responderam que não viveriam sem seu serviço favorito, e esse número cai de forma significativa para o segundo, para o terceiro e para o quarto.

Isso mostra que, mesmo gostando muito de um serviço e tendo clareza de que é seu favorito, as pessoas podem deixar de assinar aquele provedor.

4 – O preço de aquisição de novos clientes está crescendo cada vez mais: a Deloitte estima que, dependendo do serviço, os provedores podem gastar até US$ 200 ao ano em marketing para adquirir um único novo assinante.

Vale ressaltar que esse valor diz respeito apenas ao custo de marketing, sem considerar o custo de produção de conteúdo original. Esse tem sido amplamente considerado pelos provedores como o instrumento mais importante para ampliação e retenção de sua base de clientes. Lembrando que a maioria desses serviços não gera lucro.

Nossa percepção é que os provedores que terão, pelo menos no curto prazo, maiores condições de arcar com os custos maiores de produção de conteúdo original, aquisição de catálogo e de novos assinantes serão aqueles que têm outras fontes de receita que não apenas subscrição e que não precisam que suas plataformas de streaming gerem lucro.

5 – Os oito maiores grupos de mídia dos EUA pretendem gastar um total de US$ 115 bilhões em produção de conteúdo original em 2022:

Disney: US$ 23 bilhões (US$ 33 bilhões, se incluirmos esportes)

HBO: US$ 18 bilhões

Netflix: US$ 17 bilhões.

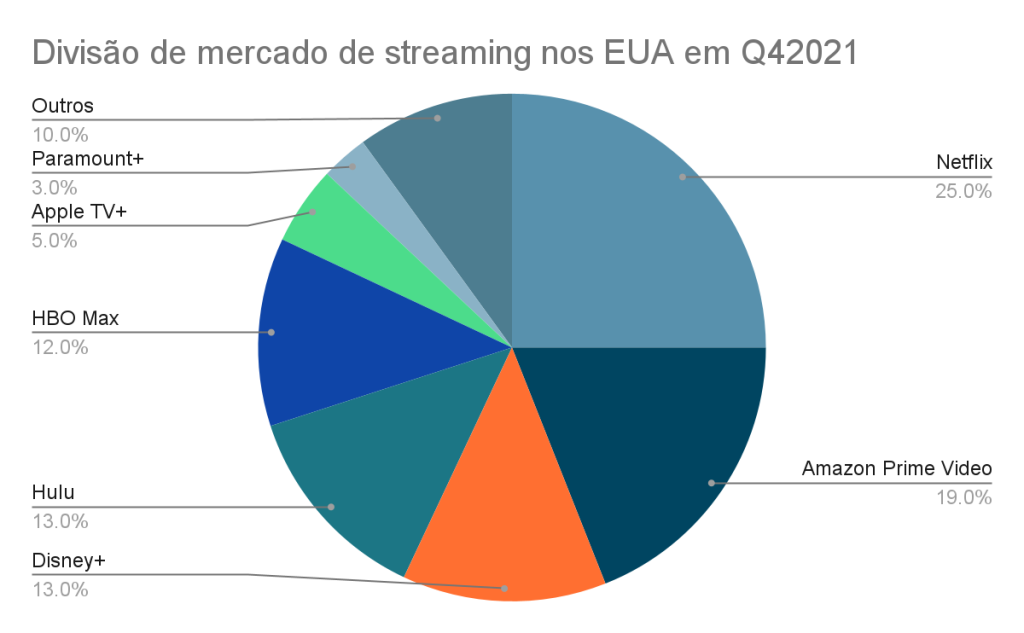

6 – O guia de streaming JustWatch estima que, no quatro trimestre de 2021 nos Estados Unidos, o segmento teve a seguinte distribuição de market share:

7 – Disney+ e Hulu combinados detém 26% do mercado de streaming nos EUA, fatia maior do que Netflix: essa combinação é relevante pois a Disney, hoje, é dona de dois terços do Hulu após a aquisição da Fox, que incluiu todo o catálogo da mesma e seu um terço de participação no Hulu. O outro terço pertence à Comcast.

Em 2019, as duas companhias entraram em acordo para a Disney adquirir o terço de participação da Comcast em 2024, mas já assumiu controle operacional naquele ano.

Vale lembrar que o Hulu foi uma joint venture entre emissoras de TV, NBC (Comcast), ABC (Disney) e Fox, e foi lançado em 2008. Seu serviço era gratuito e se sustentava pela venda de publicidade.

Ao longo do tempo, o serviço passou a operar no modelo que veio a se estabelecer entre os grandes players: assinatura paga mensal ou anualmente sem propagandas.

A estrutura societária complexa e um departamento executivo no qual todas as decisões eram colegiadas impediram que o Hulu se estabelecesse como um player à altura de seus maiores competidores, sequer conseguindo crescer internacionalmente.

Quando a Disney assumir controle total sobre a empresa, terá uma grande oportunidade nas mãos, ainda mais quando se leva em conta o alto potencial de integração da parte ao vivo do Hulu com a oferta esportiva da ESPN+.

8 – O YouTube tem 2,3 bilhões de usuários no mundo e 79% dos usuários de internet do mundo têm uma conta na plataforma: seu modelo é diferente dos descritos acima. Sua plataforma é gratuita, a empresa não é responsável por produzir o conteúdo ali disponibilizado.

Além de arrecadar sua receita de anúncios vendidos na plataforma, a empresa agora oferece diferentes opções de assinaturas que são livres de anúncios: o YouTube TV, em que, por US$ 64,90 mensais, o consumidor tem acesso a uma variedade de canais de TV a cabo; e o YouTube Premium, que oferece o acesso livre de anúncios à plataforma por US$ 11,90 dólares por mês e hoje tem 50 milhões de assinantes.

Isso sem contar as ofertas de pacotes que incluem seu serviço de música, YouTube Music, que hoje ainda representa 8% do mercado de streaming de música, certamente uma avenida a ser mais explorada pela companhia.

No que diz respeito à produção de conteúdo original, o YouTube apresenta um modelo menos arriscado. Em vez de financiar conteúdos diretamente*, permite o upload gratuito de conteúdo. A arrecadação que obtém com anúncios e assinaturas é, em parte, distribuída para os produtores de conteúdo.

Então, apesar de financeiramente investir um total semelhante ao de seus competidores, não corre o risco de sucesso dos conteúdos disponibilizados na plataforma.

Hoje, a plataforma está cada vez mais sendo acessada pela televisão – mais de 120 milhões de pessoas nos EUA assistem YouTube pela TV.

O que nos parece mais claro é que quem mais se beneficia dessa guerra são os consumidores. Nunca se produziu tanto conteúdo de qualidade, as assinaturas têm preços acessíveis e o comprometimento mensal permite flexibilidade de escolha.

Doug Shapiro, em sua colocação anteriormente mencionada, também apontou que a grande vítima dessa disputa tem sido o lucro. De fato, as companhias têm optado por sacrificar margens e lucros para garantir expansão da base de assinantes.

Os acionistas destas empresas, por sua vez, topam o investimento massivo hoje com a esperança de colher o retorno no futuro, mas encontram maior conforto quando a empresa tem outras fontes de receita e lucro.

*A parte de YouTube Originals, que apresenta modelo mais próximo ao implementado por seus competidores, é pequena e não constitui o núcleo de crescimento da plataforma

You must be logged in to post a comment.