Publicidade

Retomamos a temporada do futebol e com ela a temporada de negociações. Com a chegada do debate sobre Clube-Empresa de futebol, além das famosas especulações de compra-e-venda de atletas teremos também as negociações de compra-e-venda de clube, e adicionaremos este novo tema ao já vasto catálogo de conversas sobre futebol.

Para ajudar no debate vamos trazer alguns aspectos da indústria do futebol na Europa, das características da indústria do futebol, e da dificuldade em definir valor para clubes de futebol. Nada é tão simples quanto parece.

Começaremos pela questão do valuation – para quem não é do mercado financeiro, é a “arte” de atribuir valor a um negócio, em tradução livre – algo bastante difícil em qualquer indústria, e no futebol ainda mais. Toda a indústria tem suas idiossincrasias, e a do futebol não foge à regra. Algumas características são:

Continua depois da publicidade

- Boa parte das receitas é variável: hoje até a TV tem componentes variáveis;

- Além disso, venda de atletas altera e muito a receita total;

- Considere também que o desempenho de campo – operacional – impacta demanda do “consumidor”, traduzido por Bilheteria e Sócio Torcedor;

- Parte das premiações depende de resultados. Por exemplo, a premiação por título da Copa do Brasil é de cerca de R$ 50 milhões, cabendo ao vice-campeão algo como R$ 20 milhões. Mas quem cai na semifinal leva algo como R$ 12 milhões. Ou seja, numa quarta-feira às 21h30 as projeções podem indicar aumento de receita de até R$ 50 milhões, mas às 23h30 o cenário real pode ser a frustração pela eliminação;

- Custos são fixos e de longo prazo: ao contratar atletas o clube os mantém por ao menos 3 anos, geralmente. Desempenhando bem ou não. Logo, a chance de descasamento de receitas e custos e impactos relevantes no EBITDA entre uma temporada e outra é enorme;

- Investimentos sem desempenho garantido: diferente de uma máquina, que ao comprar você sabe quanto ela produzirá, qual o tamanho da economia por mudança tecnológica, no futebol é possível contratar um jogador caro e ele não render o esperado ao longo dos 3 anos de contrato;

- Acesso e Descenso: as receitas podem variar muito jogando a Série A ou a Série B. E isso é definido anualmente;

E aqui ficamos em apenas alguns aspectos que dificultam qualquer tipo de valuation a partir de métodos como fluxo de caixa descontado ou múltiplo de EBITDA. Afinal, fluxo de caixa é incerto e qualquer projeção é um grande exercício de adivinhação. Sem contar que clube de futebol, ainda que empresa, tem como objetivo ser campeão e não fazer lucros estratosféricos. Pode até fazer eventualmente, mas não é o padrão. Paga dividendos ou reinveste? Pois é.

Como funciona na Europa?

Primeira observação que precisa ser feita é sobre o controle acionário dos clubes. Na Europa, excluindo algumas poucas associações, a maioria dos clubes tem donos únicos, são limitadas. Ainda há exemplos de clubes de capital aberto, e também os modelos alemão e português, onde a associação é majoritária, mas tem acionistas minoritários que ajudam na gestão.

Não entrarei em detalhes sobre os modelos de controle, mas sobre as negociações, pois num mercado maduro como o europeu, o que passa a ser importante na discussão de valuation de clube é o fato de que eles podem ser negociados, mudar de dono, e para isso precisam de um valor atribuído. No Brasil ainda estamos alguns passos atrás e a determinação do valor de um clube será importante na transformação das associações em empresa, independente do modelo.

Continua depois da publicidade

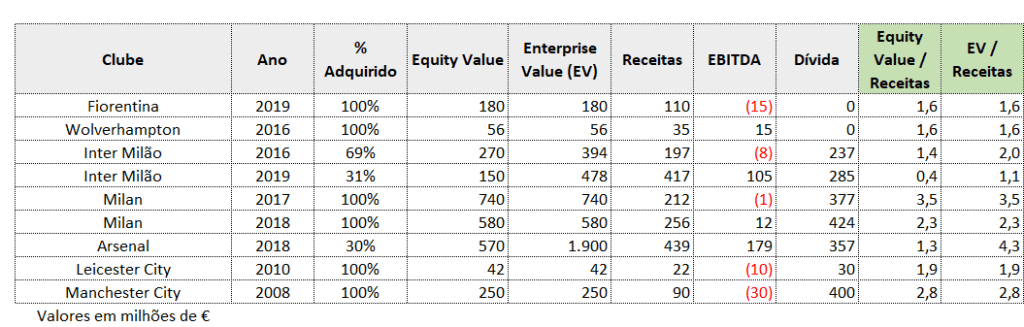

Voltando à Europa, há um mercado ativo de compra-e-venda de clubes. Vamos a alguns exemplos:

Explicando a tabela, o Equity Value refere-se ao “% Adquirido”, o que acaba por definir o “Enterprise Value”, que é a soma das Dívidas ao Equity Value.

Alguns pontos interessantes nesta tabela são: (i) em 3 anos a Inter de Milão valorizou 21%, mas esta valorização tem justificativa, pois quem adquiriu os 31% de 2019 era o dono dos 69% (grupo chinês Sunnig). Logo, tinha um valor adicional embutido na precificação; (ii) em contrapartida o Milan desvalorizou 22% em 1 ano, e também tem uma explicação, pois a segunda “aquisição” de 2018 foi na verdade a execução de uma dívida tomada pelo proprietário anterior, e naturalmente traz um deságio. Inclusive, os € 580 milhões incluem capitalização ao longo do ano para equalizar o endividamento do clube e seus sucessivos prejuízos.

Continua depois da publicidade

Agora, observando os múltiplos, o primeiro ponto é que não dá para avaliar as negociações por múltiplo de EBITDA. Simplesmente porque muitos clubes apresentavam EBITDA negativo. Isto mostra uma das características de quem compra clubes, que é encontrar nomes que tenham torcida grande mas que estão em dificuldades e demandam reestruturação. O potencial de ganho financeiro está justamente nessa reestruturação. É a ideia básica de comprar ativo estagnado ou em dificuldades, aplicar alguns dinheiro e gestão, e depois vende-lo por um valor bem acima do que foi pago.

Ao analisar as demonstrações financeiras de muitos clubes europeus, observa-se poucos pagamentos de dividendos ao longo do tempo. Não é por aí que os acionistas retiram dinheiro dos clubes. Na prática, o ganho financeiro se dá necessariamente pela venda do ativo.

Se a primeira das características de quem compra clubes de futebol é fazer dinheiro com a sua reestruturação (potencial de crescimento financeiro), a segunda é conseguir status pessoal. Comprar clubes que estão na primeira divisão de suas ligas, ganhando dinheiro e eventualmente conquistando títulos atrai um segundo perfil de compradores de clubes de futebol: o do magnata que quer reconhecimento. Não basta ser rico, é preciso ser famoso, e o futebol possibilita isso.

Continua depois da publicidade

Possibilita isso porque os campeonatos europeus são transmitidos no mundo todo, porque participar da Champions League traz retorno de imagem e financeiro, e isto possibilita credibilidade e novos negócios, além de exposição de imagem positiva. Falaremos mais sobre isso quando abordarmos os clubes brasileiros.

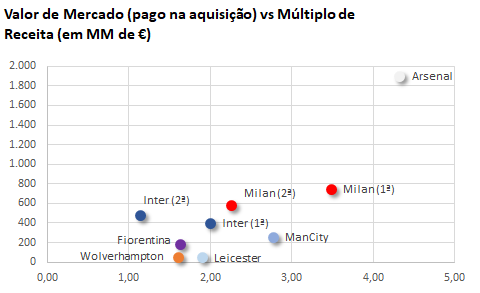

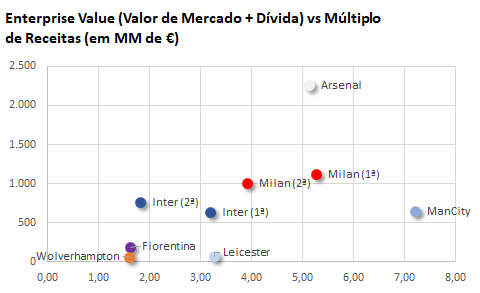

Vamos, então, olhar os múltiplos dos casos citados na tabela anterior.

Observamos que a dispersão de múltiplos é bastante grande. Entretanto, o Arsenal, que está na liga de futebol mais importante do mundo, e tem maior receita, apresentou múltiplo maior. E comparando com os outros 3 clubes ingleses, nota-se que a relevância do clube de Londres é realmente significativa. Mas é preciso ressaltar alguns pontos: Leicester e Wolverhampton estavam na Championship, a segunda divisão local, com receitas bem menores.

Se no caso do Arsenal a aquisição foi de um clube na elite e com receita relevante, nos casos de Leicester e Wolverhampton o que se comprou foi uma possibilidade de crescimento. O que também vale para o Manchester City. Era a oportunidade de reconstruir um clube, tanto é que o múltiplo foi relativamente baixo, mas o EV era alto, pois o clube carregava muitas dívidas. Caso clássico de operação de salvamento com potencial de crescimento.

Vamos aproveitar e falar mais sobre o Wolverhampton.

Em 2016 o clube foi comprado pelo grupo chinês Fosun International por algo como € 56 milhões. Clube estava na Championship, e encerrou a temporada 15/16 com receitas de € 35 milhões anuais. Na temporada 16/17 o clube venceu a segunda divisão, o que fez com que a participação na Premier League em 17/18 levasse a receita do clube para algo como € 176 milhões, crescimento de 5x em relação ao ano da aquisição.

Pois bem, neste momento o grupo Fosun estuda fazer o IPO do Wolverhampton, vendendo 20% do clube num valuation de € 385 MM Equity Value, o que representa um múltiplo de 2,19x. Quando a Fosun comprou em 2016 pagou algo como 1,60x. Cresceu receita, cresceu o múltiplo, e vendendo 20% o grupo mais que dobra o valor pago na aquisição.

Aqui não estou pensando em calcular o retorno sobre o investimento feito, pois não é apenas uma questão de quanto se pagou na aquisição. Esta é apenas uma parte da equação, que contempla empréstimos feitos aos clubes, aporte de capital, avais em dívidas. O objetivo aqui é mostrar que há variáveis que impactam o valor dos clubes, que geralmente não são lineares como em indústrias tradicionais.

Alguns exemplos recentes envolvendo clubes europeus com negociações supostamente em andamento:

– Grupo Arnault (LVMH, de marcas como Louis Vuitton, Tiffany’s, Moet & Chandon, Tag Heuer, e tantas outras mercas do mercado de alto luxo) está negociando a aquisição do AC Milan junto ao fundo Elliott. Fala-se em € 975 milhões para um clube que o fundo investiu cerca de € 580 milhões. A aquisição estaria sujeita à formalização da construção do novo estado de Milão. O valor representa um múltiplo de 3,8x a receita de 2018/19.

– Família Al-Thani (PSG) teria feito uma proposta de € 580 milhões pelo Napoli, clube que De Laurentiis resgatou na Série D. Proposta recusada, pois o dono do Napoli pede € 800 milhões. O valor oferecido tem múltiplo de 3,2x as receitas enquanto o pedido de De Laurentiis equivale a 4,4x.

– Grupo americano Friedkin, maior concessionário Toyota nos EUA, fez proposta para adquirir a Roma. Enquanto o atual proprietário do clube – o americano James Pallotta – procurava interessados em participar da proposta de aumento de capital de € 150 milhões, o grupo Friedkin ofereceu € 752 milhões pelo clube, composto por (i) € 350 milhões pelos 86,6% de Pallotta e sócios, (ii) € 130 milhões de aumento de capital, e (iii) € 272 milhões de dívidas. Pallota comprou o clube romano por € 48 milhões em 2011 e depois aportou outros € 214 milhões em aumentos de capital ao longo dos últimos 7 anos. No período o clube colecionou vários anos de EBITDA negativo, ficando impossível fazer um valuation por múltiplo de EBITDA, mas o Enterprise Value é de 3,2x as receitas de 2018/19.

– Roman Abramovich rejeitou proposta de € 3,3 bilhões pelo controlo do Chelsea, feita por Todd Boehly, dono do LA Dodgers nos EUA. Para se ter uma ideia, o Chelsea teve receitas de € 490 milhões em 17/18 (e perto de € 450 milhões em 18/19 por não ter disputado Champions League), com EBITDA da ordem de € 85 milhões e dívida de cerca de € 440 milhões, base Junho/18. Múltiplo astronômico, de mais de 30x EBITDA e 6,7x a receita.

Ainda que não haja um número claro, há uma referência de valuation da ordem de 3,0x as receitas recorrentes, considerando que estão em mercados maduros, de renda média do torcedor acima de € 2 mil mensais e possibilidade de chegar à Champions League e turbinar as receitas em cerca de € 45 milhões anuais.

O futebol é um grande negócio com a bola rolando e também quando ela descansa.

E no Brasil?

Se fazer o valuation de um clube na Europa é complicado, mesmo estando num mercado maduro e repleto de alternativas, pensar isso no Brasil ainda é algo distante. Distante mas necessário, à medida em que começam a surgir as primeiras oportunidades de clubes-empresas no país.

Gostaria de pontuar alguns aspectos, necessários para o andamento do debate. O primeiro é que, a despeito da necessidade de muitos clubes em se transformarem em empresa como uma das últimas oportunidades de se sustentar no longo prazo, é preciso que haja uma conjunção de fatores:

– Clube com torcida grande e potencial de crescimento;

– Dívidas em montantes capazes de serem pagos, e potencial de crescimento de receitas compatível com o tamanho do investimento;

– Existência de investidores num mercado fechado ou pouco relevante mundialmente. Os campeonatos nacionais (Brasileiro, Copa do Brasil) não possuem transmissão internacional, e o campeonato continental (Libertadores) não possui a mesma intensidade da Champions League, nem o mesmo apelo financeiro.

Porque não dá para imaginar que basta dizer que existe uma regra de transição da associação para empresa que surgirão inúmeros interessados nos clubes brasileiros. Não existe milagre, especialmente o da multiplicação dos investidores. É preciso entregar um produto que faça sentido além da simples exploração de jovens atletas. O caso do Red Bull Bragantino é um pouco disso: chegaram à Série A, estão contratando atletas jovens e de potencial, e querem servir de celeiro para seus clubes europeus. Vale o mesmo conceito para o Manchester City e seus clubes fora da Inglaterra.

É preciso ter os pés-no-chão no momento atual. Não haverá uma enxurrada de investidores porque os clubes brasileiros tem mercado grande mas limitado, tem potencial de exploração de internacionalização da marca limitado, a renda média do brasileiro é abaixo de R$ 2 mil mensais e já muito comprometida com as necessidades básicas, os clubes geralmente possuem dívidas elevadas que dificultam o retorno esperado. Por fim, é necessário criar um mercado para que haja espaço para realização de lucros, que é encontrar novos interessados nos clubes e revende-los.

O primeiro passo que precisa ficar claro na mente dos torcedores é que a transformação em empresa hoje serve exclusivamente para estancar a sangria e mudar o perfil de gestão, com maior controle de gastos e melhor gestão de receitas. Além disso, é trazer mais transparência e governança. Por isso o primeiro round de investimentos tende a ser feito por investidores nacionais, talvez até torcedores ricos que tenham capacidade de entender que o processo final de profissionalização do controle dos clubes se dará no longo prazo, e que ele precisa andar em conjunto com a melhora na estrutura geral da indústria: foco no Campeonato Brasileiro, calendário que evite sobreposição de jogos, intertemporada que permita participar de torneios internacionais, internacionalização dos direitos do Brasileiro e da Copa do Brasil, disposição em melhorar a Libertadores.

Dois exemplos desse processo de reestruturação são Roma e Inter de Milão. No caso da Roma o atual proprietário, James Pallota, fez 9 operações de capital no clube, entre aquisições de participações de terceiros (€ 33 milhões) e aumentos de capital (€ 179 milhões). Já a Inter passou 3 anos atendendo um plano de ação de enquadramento ao Fair Play Financeiro da UEFA antes de retomar os investimentos, na atual temporada.

É preciso vontade, capacidade, dinheiro e paciência, no clube e na indústria. Sem ações internas e externas a tendência é de não atingirmos os objetivos sonhados hoje. Sim, ainda estamos na fase do sonho, que precede o início da construção de um negócio robusto.

You must be logged in to post a comment.