Publicidade

Na década de 1990, Silvio Santos usava um bordão no programa dominical “Show de Calouros” para animar a plateia, repetindo-o insistentemente: “Quanto vale o show?”, dizia o mito da TV, dando início às avaliações de jurados tão míticos quanto o apresentador.

Assim como as avaliações de Pedro de Lara, Décio Piccinini e Aracy de Almeida poderiam ser completamente diferentes, no mundo dos negócios temos uma espécie de show de calouros recorrente, que são as avaliações de negócios, o famoso valuation.

Seja para construir um processo de fusão ou aquisição entre empresas, seja para apontar quanto deveria valer uma determinada ação em bolsa de valores, ou até para atribuir valor a uma startup que está buscando investidores, tudo passa por um punhado de análises para dizer quanto vale aquele show, digo, aquela empresa.

Continua depois da publicidade

No futebol nosso de cada dia, virou moda vermos relatórios de valuation de clubes, como uma tentativa de se antecipar a um possível boom de negócios envolvendo a transformação de clubes em empresas.

Sem querer ensinar a oração ao vigário, processos de valuation são muito mais complexos do que simplesmente criar uma regra e aplicá-la a todo mundo, especialmente no futebol.

Primeiramente, precisamos aceitar uma realidade: não existe modelo único de valuation, nem para o setor corporativo, e muito menos para o futebol. Aliás, no futebol existe um grande debate sobre o modelo de valuation – e ele está longe de ser encerrado.

Continua depois da publicidade

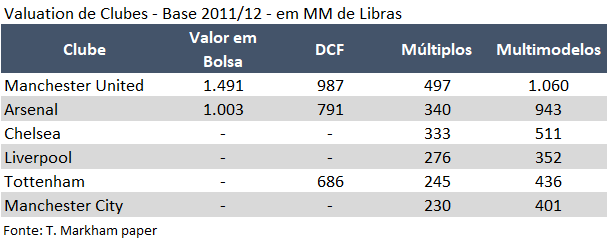

Um paper de Tom Markham, da Universidade de Reading, chamado “What is the optimal method to value a football club?”, traz uma enorme contribuição ao debate.

O artigo aponta os diversos modelos existentes, aplicando-os aos clubes da Premier League e chega a resultados muito diversos, que mostram o tamanho do desafio que é avaliar um clube de futebol.

Outro paper que contribui para esta discussão é a tese de Thomas Boccanegra, da Universidade Ca’ Foscari de Veneza, chamado “Sports Business: la valutazione delle società di calcio professionistiche”, em que o autor também aponta diversos métodos de avaliação, contrapondo-os e concluindo que não há modelo único e perfeito.

Continua depois da publicidade

O que isto significa? Isto quer dizer que toda vez que você se deparar com um estudo apontando um valor de mercado a partir de um modelo específico ele será apenas uma indicação, quase uma curiosidade, e nada além disso.

A avaliação de valor de um clube de futebol demanda uma composição de itens que precisam ser corretamente calibrados. Ainda assim, isoladamente eles não garantem o melhor resultado.

Primeiro, resumindo os principais modelos de valuation, temos:

Continua depois da publicidade

• DCF (Discounted Cash Flow), ou Fluxo de Caixa Descontado: é o modelo mais tradicional de avaliação de empresas. Ele considera que você projetará os fluxos de caixas futuros e trará seu resultado a valor presente por meio de uma taxa de desconto (WACC), que é o custo médio do capital.

• Múltiplos: a partir de vários negócios e avaliações chega-se a um múltiplo que, aplicado à receita, representa o valor do clube. No caso do futebol, ele é aplicado às receitas, porque grande parte dos clubes não tem EBITDA (geração de caixa) positiva.

• Valor de Liquidação: para clubes em situação falimentar. Trata-se de somar os ativos e reduzir os passivos, de forma simples e direta, pois o fluxo de caixa já não existe mais.

• Modelo Múltiplo: é aquele que combina aspectos de todos os demais. Por exemplo, Tom Markham desenvolveu um modelo que combina receitas, ativos, lucro líquido, capacidade do estádio e custo com pessoal. É uma tentativa.

No paper de Markham, ele apresenta alguns resultados que evidenciam as discrepâncias:

As diferenças chegam a ser de 3 vezes entre os extremos, e na média é de 2,2 vezes. Ou seja, a depender do modelo o valor pode ser completamente diferente.

No paper, há uma menção ao modelo que a revista Forbes faz, mas optei por não considerá-lo pois trata-se de uma soma de imperfeições, que consideram aspectos não financeiros, como um valor de marca e especialmente valores dos estádios.

Há casos em que a revisão incluiu um estádio sem ele ser do clube, assim como não considera as dívidas, como no caso da Neo Química Arena. Infelizmente há quem dê atenção.

Análise e Recomendações

Algumas coisas parecem funcionar bem, enquanto outras são apenas tentativas sem sentido. A verdade é que existem algumas regras que precisam ser respeitadas ainda antes de fazer um valuation:

– Nunca use um modelo único. Especialmente num mercado que ainda nem existe, como o do futebol, utilizar mais de um modelo é importante para testar a consistência das avaliações.

– Cuidado com a qualidade da informação. Há uma expressão conhecida para quem trabalha com modelos que é “Garbage in, garbage out”, ou seja, se entra lixo, sai lixo. O melhor e mais preciso modelo só funcionará se as informações que forem utilizadas forem corretas. A análise preliminar é, portanto, fundamental.

– Cuidado com a dupla contagem. Há um risco na construção de modelos híbridos – os multimodelos – ao se contar duas vezes algumas receitas. No modelo de Markham, por exemplo, utilizar a capacidade do estádio e o total de receitas pode significar estar dando peso adicional ao matchday, enquanto usar lucro, receitas e custos salariais pode indicar redundância. Modelos precisam ser equilibrados, ainda que precisem de testes de consistência.

– Evite a inovação inócua. Os modelos precisam de elementos exclusivos de cada setor. E cada vez mais é fundamental usar informações que estejam fora dos elementos tradicionais. Mas cuidado, porque invenções custam caro e podem incorrer no tema anterior da dupla contagem.

Usar valor do elenco e valor da marca pode ser legal para dizer que o modelo é completo, mas tende a ser inócuo, à medida que comprar um clube não se trata de custo de reposição. Não existe a possibilidade de comprar um clube ou montar um do zero, mas sim de comprar o clube A ou o clube B, e os elencos têm prazo, medidos em tempo remanescente de contrato – e ninguém vai vender 100% do elenco.

Ou mesmo a questão do valor da marca. Afinal, este valor já está dado em diversos aspectos econômico-financeiros, como receitas de TV, bilheteria, marketing. São receitas associadas ao tamanho da torcida e à capacidade que a atual gestão tem de transformar a marca e sua relação com os torcedores em dinheiro.

Nem entro no fato de que as análises precisam ser feitas a partir de dados efetivos, uma avaliação destacada de cada clube. Análises em lote costumam ignorar que cada clube é um clube, que cada clube possui um valor e um potencial diferente do outro.

O que vale para o Brasil?

Precisamos desenvolver um modelo eficiente que seja referência. Nesse sentido, as possibilidades que vêm sendo aplicadas são válidas enquanto curiosidade, mas precisam ser tratadas de forma mais cuidadosa, à medida em que acabam gerando distorções de mercado. Pois quem vê o número seco passa a ter uma referência.

Um modelo referência deveria ser multimodelo e estar baseado no DCF adaptado. E por que adaptado?

Por conta das características intrínsecas à indústria do futebol brasileiro:

a) dependência de receitas não recorrentes e dificuldade em projetar as receitas variáveis: muitos clubes possuem EBITDA recorrente negativo que é coberto por venda de atletas. Além disso, diferentemente de indústrias tradicionais, no futebol a receita não é uma questão de “quantidade x preço”, mas de desempenho, que aumenta premiações e presença de público no estádio.

b) Futebol não é uma atividade para se ter lucro enquanto teoria de retorno do capital investido. Cada real que se tira do clube significa menos competitividade na temporada seguinte.

c) Não dá para usar valor de atletas sem conhecer o valor efetivo. O avlor de negociação de um atleta é sua multa contratual. Logo, primeiro passo é conhecer o valor real que o elenco vendido pode gerar. Depois, analisá-lo em relação ao prazo de contrato. Por fim, atleta vendido é elenco fragilizado, e a venda tem que ser feita com parcimônia e não acontece o tempo todo. Logo, o valor do elenco no tempo está associado ao histórico de vendas que o clube consegue fazer, e não ao valor do elenco que um terceiro indica.

d) Não dá para usar valor do estádio ou de outros ativos. O clube não vai vender esses ativos, exceto se estiverem fora da operação. E, de novo, não é uma questão de reposição, pois se um clube vai começar do zero, ele não precisa de um estádio enorme. Além do que, como vimos no caso da renegociação da dívida da Neo Química Arena entre Corinthians e Caixa, ativos como estádios não tem valor comercial, pois só servem ao clube. Servem sim para agregar receita, desempenho esportivo, e só.

e) Valor de marca também tem que ser avaliado sob a capacidade que a marca tem de fazer receitas. O potencial de receitas está atrelado à marca e ao tamanho da torcida, mas essencialmente à capacidade de gestão desses dois fatores em conjunto com a gestão esportiva. No Brasil, consumo de clube está associado a resultados, exceto em casos específicos, que já estão presentes nas receitas de sócio torcedor, de direitos de pay-per-view, marketing.

f) De qualquer forma, avaliar potencial de marca, torcida, engajamento, estrutura operacional é parte do modelo híbrido, mas não parece razoável ser o mais relevante em nenhum clube. Afinal, ou a gestão atual é capaz de extrair o melhor disso tudo e já contemplar nas receitas, ou então este hidden value precisa ser desenvolvido, e consequentemente vira ganho de quem mudou as estruturas e maximizou o potencial do clube. Ou seja, fluxo de caixa futuro.

No final, nunca dá para cravar que o show vale “10 paus”, mas sempre que ele vale entre “5 e 15 paus” se chega ao momento mais bacana e tenso nesses processos, que é a negociação entre as partes.

Porque o show tem valor, mas é preciso girar os pratos, agradar os jurados e só depois passar no caixa.

Treinamento gratuito: André Moraes mostra como identificar operações com potencial de rentabilidade na Bolsa em série de 3 lives – assista!

You must be logged in to post a comment.