Publicidade

Na semana passada, o atleta Keisuke Honda, japonês que atua pelo Botafogo, escreveu um fio no Twitter sobre a situação do clube carioca.

No post, o jogador dá uma aula grátis sobre conceitos básicos de gestão, que servem a qualquer indústria, mas que no futebol são solenemente ignorados. Não por acaso, isso levou grande parte dos clubes brasileiros ao estado de quase insolvência.

As duas principais noções que ele traz são a de que não é saudável falar apenas em aumentar receitas no curto prazo, e que ajustes partem necessariamente de uma política austera de custos.

Continua depois da publicidade

Soa óbvio, parece óbvio e, naturalmente, é óbvio. Logo, não é aplicado de forma geral e irrestrita pelos clubes brasileiros. O modelo de gestão com demanda por resultados de curto prazo não permite que se tomem ações estruturantes e de resultados a longo prazo.

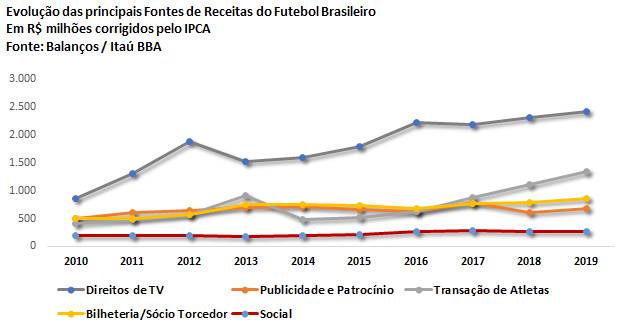

Basta observar a evolução das principais receitas do futebol brasileiro nos últimos 10 anos para vermos que há pouca mobilidade que justifique expectativas de elevação rápida.

Das cinco principais fontes de receitas, as duas que apresentam crescimento ao longo do tempo são os Direitos de TV e Venda de Direitos de Atletas (Transação de Atletas). Entretanto, as negociações são de longo prazo no caso da TV, e o upside, quando há, está relacionado ao desempenho esportivo, tão improvável quanto a venda de atletas.

Continua depois da publicidade

Assim, é pouco provável que o clube consiga se planejar pensando que o desempenho nos campeonatos, incluindo conquistas de títulos, possa ser considerado no planejamento do ano.

Já vi casos de clubes que lançaram no seu orçamento receitas de premiação pela conquista da Libertadores e da Copa do Brasil no mesmo ano. Obviamente frustradas. Mas os custos foram feitos baseados nessa premissa.

Se o orçamento do seu clube ou a justificativa pelos atrasos salariais vier da explicação que “o clube não conquistou aquilo que projetamos”, então sinto lhes informar, mas a gestão financeira do seu clube tem problemas sérios.

Continua depois da publicidade

As três linhas de receitas que cabem aos clubes gerirem de forma mais eficiente são praticamente estáveis ao longo dos últimos 10 anos.

Obviamente que um clube ou outro pode ser conseguido resultados relevantes, mas a análise consolidada mostra que a indústria é incapaz de dar grandes saltos, e isso tem diversas origens: amadorismo dos dirigentes, falta de visão estratégica na venda da competição, pouca atratividade dos programas de sócio torcedor, incapacidade de criar ambiente de retorno de marketing.

Tudo isso temperado por questões exógenas, como crises econômicas, pandemia e tudo mais. Não é fácil.

Continua depois da publicidade

E justamente por não ser fácil os dirigentes deveriam olhar para as linhas de custos e despesas quando fazem orçamentos e planejamentos.

Conceitualmente, o clube deveria trabalhar sua gestão e orçamento dentro do que se chama de Receita Recorrente, ou seja, sem considerar Venda de Atletas e premiações por conquistas.

Assim, trabalhando com receitas variáveis mas conhecidas, o clube deveria ter que fazer seus custos e despesas encaixarem nessas receitas. Mas não podem ser de 1 para 1. Ou seja, não dá para ter 100 de receitas e os mesmos 100 de custos e despesas.

Por que? Porque o clube precisa pagar dívidas, fazer contratações. Mesmo que o clube não tenha dívidas relevantes, se não fizer contratações está fadado a ser apenas um clube de ocasião, que monta elencos apenas a partir de atletas livres ou emprestados. É uma estratégia, mas convenhamos que é imediatista.

Por isso, gestões de equilíbrio deveriam operar com folga em relação à receita recorrente. No exercício abaixo trago a ideia de que a folga deveria ser de pelo menos 10% em relação às Receitas Recorrentes. Ou seja, se tiver 100 de receitas recorrentes, os custos e despesas deveriam ser de 90. Os 10 que sobram, mais as receitas de venda de atletas e premiações deveriam servir de colchão para investimentos e pagamento de dívidas.

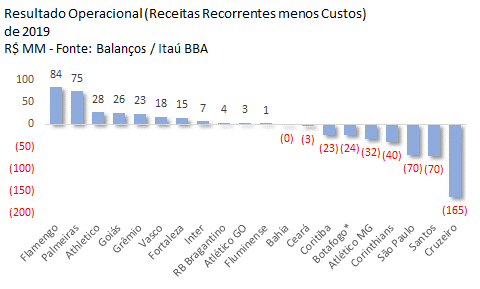

Acima temos os valores de Resultado Operacional, também conhecido como Geração de Caixa, ou EBITDA. É a diferença entre as Receitas Recorrentes e os Custos e Despesas caixa do ano de 2019. Listamos 19 clubes da Série A de 2020, trocando o Sport pelo Cruzeiro porque o clube pernambucano não abre informações suficientes para esta análise.

Note que os cinco clubes com maior folga no resultado operacional são os suspeitos de sempre: Flamengo, Palmeiras, Athletico, Goiás e Grêmio.

Na sequência vemos o Vasco, o que pode ser surpresa para alguns, mas vale uma ressalva: possivelmente há receitas que estão vinculadas a pagamentos de impostos, e isso retira parte da sobra operacional. Justificaria os atrasos recorrentes de salários. Mas optei por deixar a informação disponível, diferente do Botafogo, em que foi possível encontrar esse número, e os dados estão ajustados.

Note o tamanho do déficit operacional de alguns clubes no final do gráfico. Ou seja, são clubes que operam estruturalmente com custos muito acima das receitas recorrentes, e dependem fortemente de receitas não recorrentes para fechar suas contas. Quando elas não vêm, vira atraso, dívida, problema.

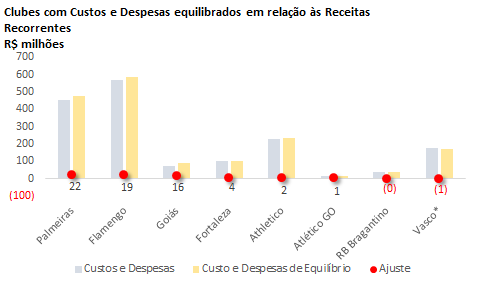

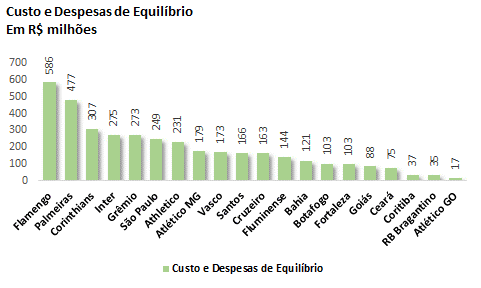

Agora, fazendo um exercício para reduzir os custos e despesas a 90% das receitas recorrentes, veja o tamanho do custo ideal para o clube, e o tamanho do ajuste que precisa ser feito para atingi-los.

|

Neste bloco temos os clubes que já operam com folga de pelo menos 10%, ou próximo dela. Ressalvando o caso do Vasco, note que os nomes dos clubes em equilíbrio são também os suspeitos de sempre, com exceção de Grêmio, Bahia e Ceará. |

|

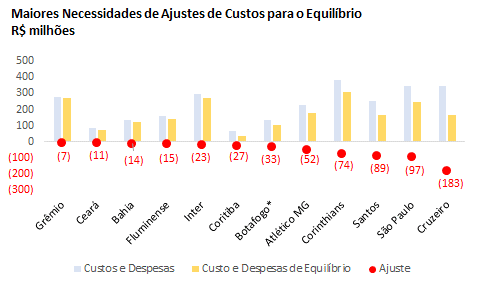

No clube que precisa de ajustes temos os casos citados acima. No caso do Grêmio, dado suas receitas, o ajuste é baixo, mas para Ceará e Bahia há um dever de casa a ser feito. Para os demais o dever é maior, e será penoso alcançar os objetivos. |

Por exemplo, no caso do Botafogo o ajuste é de R$ 33 milhões, mas isso significa um valor anual máximo de custos e despesas que o coloca em condição competitiva bastante limitada. Veja o gráfico abaixo, onde apresentou os valores de Custos e Despesas de Equilíbrio baseados nas receitas recorrentes de 2019.

Ou seja, considerando que o nível de competitividade está associado à capacidade financeira, obviamente que ao operar dentro de suas possibilidades os clubes reduzem a capacidade de pagar salários. Mas, essa é uma premissa parcialmente verdadeira, porque ela considera a ineficiência na gestão esportiva dos clubes.

A questão não é apenas quanto se gasta, mas como se gasta. Enquanto a visão for de contratar sem critério, inchando o elenco, emprestando e pagando parte relevante dos salários, as limitações não ajudam. Mas se a ideia for modernizar o departamento de futebol, trocando os gestores amadores e os profissionais de contratação por profissionais que entendam do negócio, que se apoiem em dados, tecnologia e informações qualificadas para montar os elencos, então não tem diferença.

Por que um clube precisa de 50 atletas inscritos? Por que um clube precisa contratar atletas para o Sub-23? Por que um clube precisa ter 5 laterais-esquerdos? Ora, porque acreditam não ter restrições, e não se preocupam com os custos. O problema é que custo descontrolado vira dívida, atraso, problema.

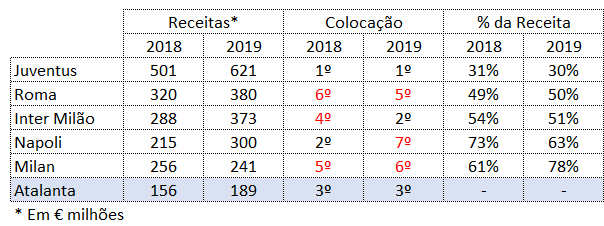

Veja o exemplo italiano da Atalanta.

Nos duas últimas temporadas da Serie A a equipe de Bérgamo terminou em 3º lugar, garantindo vaga para a Champions League, mesmo com receitas inferiores aos demais clubes que competem diretamente pelas vagas. Isto significa que não foi uma temporada de acaso, mas a construção de um projeto. Na atual temporada, ainda no início, o clube após 7 rodadas, o clube é 7º colocado mas 2 pontos atrás do 2º.

Ou seja, mesmo numa competição dura, dá para fazer mais com menos, desde que o menos seja usado com eficiência.

O futebol brasileiro precisará de um ajuste forte. A história nos mostra que o crescimento de receitas sonhado pelos dirigentes não acontece do dia para a noite, de forma que justificar gastos a partir de uma premissa pouco factível só gera problemas. Lembre-se de duas ideias que nunca dão certo: i) a venda de camisas NÃO paga contratação cara e; ii) o clube NÃO encontrará patrocinadores para pagar os custos de uma contratação cara.

Se não é possível planejar a longo prazo porque a próxima eleição muda tudo, ao menos é fundamental criar critérios e amarras que evitem os gastos exagerados. Isso se chama governança, com controles sérios através de políticas de investimento, contratação e gastos. Isso se chama profissionalismo.

Para quem acha que perderá competitividade, lembro que boa parte já não é competitiva, e só consegue ser através de ações desesperadas, atuação de mecenas, mais dívidas e problemas. Visão de curto prazo.

Keynes disse que “a longo prazo estaremos todos mortos”. Os clubes que insistirem no negacionismo da boa gestão não terão longo prazo.

‘

You must be logged in to post a comment.