Publicidade

Nas duas últimas semanas, a Juventus de Turim trouxe a mercado algumas novidades do ponto-de-vista financeiro que merecem uma análise um pouco mais detalhada, seja para entender os impactos no clube, seja para avaliar os efeitos no Fair Play Financeiro da UEFA.

O clube italiano desenhou um plano estratégico de 5 anos através no qual espera atingir o nível de reconhecimento internacional de alguns pares europeus, como Barcelona, Real Madrid, PSG, Liverpool, Manchester United e Manchester City, enfim, a turma toda que ocupa os primeiros postos de maiores receitas e seguidores em redes sociais no mundo. E o plano passa diretamente pelos acionistas.

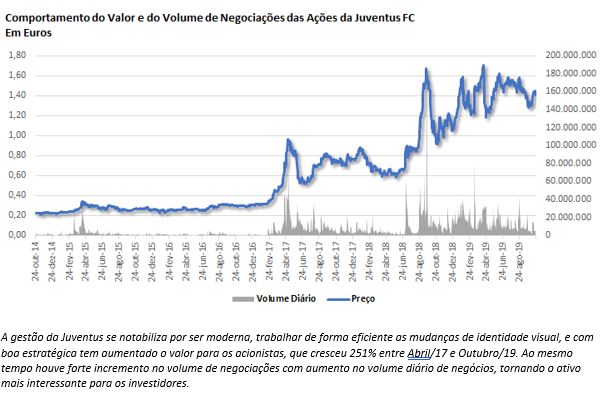

Importante lembrar que a Juventus é um clube de capital aberto, com ações negociadas em bolsa de valores, e que tem como principal acionista o grupo Exor (63,77% de participação), holding de negócios da família Agnelli, que entre outros negócios é um dos principais acionistas da FCA (Fiat-Chrysler), da Ferrari e da CNH (tratores e máquinas agrícolas). Com ativos avaliados em € 132 bilhões, a Juventus, tem valor de € 1,39 bi e representa 1,1% do total de ativos que a Exor possui. Nada, ou quase nada.

Continua depois da publicidade

Como a grande maioria das empresas de capital aberto, a Juventus tem um acionista controlador, que detém a maioria das ações. Chamá-la simplesmente de empresa familiar ou negar a importância que ser de capital aberto traz para a governança e transparência é reduzir o papel do mercado de capitais a algo muito pequeno. Mas sim, o clube possui um dono. E este dono define estratégias que são apresentadas ao Conselho de Administração para serem validadas.

Antes de falar sobre os planos da Juventus, deixe-me apresentar três itens importantes do Fair Play Financeiro da UEFA, completamente relacionados ao caso do clube de Cristiano Ronaldo.

1. Nenhum clube pode ter mais que € 15 milhões de prejuízos acumulados ao longo de 3 anos. Mas pode chegar a € 30 milhões se a diferença for coberta por aporte de capital (dinheiro) dos acionistas. Este foi o problema que gerou sanção ao Milan nesta temporada;

Continua depois da publicidade

2. Todo clube pode aportar o quanto quiser de capital, mas o uso do dinheiro está condicionado à capacidade do clube gerar receita. Por exemplo, se o dono de um pequeno clube islandês resolver aportar € 1 bilhão e contratar uma seleção, e esse seleção custar € 250 milhões anuais, este clube precisará ter receitas que cubram esses gastos. Então, o simpático, mas pequeno clube islandês que fatura € 30 milhões anuais, não pode fazer os investimentos, pois será punido em função dos prejuízos (€ 30 milhões menos € 250 milhões dá um prejuízo de € 220 milhões);

3. As receitas de publicidade que tem origem em Partes Relacionadas – que são empresas do mesmo acionista do clube – estão limitadas a 30% das receitas totais. E mesmo que esteja dentro deste percentual, precisa estar compatível com o que o mercado pratica. Caso a UEFA entenda que é incompatível, abrirá investigação a respeito do tema. Este foi o problema que está sendo investigado em relação ao Manchester City;

Baseado nesses 3 pontos, que trabalham a ideia de que o negócio precisa ser sustentável, que não dependa de dinheiro vindo de fora da estrutura, pois este pode deixar de vir a qualquer momento, gerando buracos insolúveis e problemas na indústria, vamos analisar os dois movimentos recentes da Juventus, que estão associados ao plano estratégico comentado acima.

Continua depois da publicidade

Ponto 1: o clube anunciou um aumento de capital de € 300 milhões, que tem diversos usos. Primeiro, serve para cobrir parte dos € 36 milhões de prejuízo da temporada passada e assim atender às regras do Fair Play Financeiro. Depois, pretendem contratar alguns atletas de ponta para reforçar o elenco, incluindo um jovem para ser o futuro CR7.

Além disso, construirão um estádio de menor porte para ser a casa do futebol feminino e da base. Nesse contexto, já anunciaram que precisam ajustar o atual custo do futebol em € 40 milhões anuais, com saída de atletas. Ou seja, não é um saco sem fundo. Os limites precisam ser atendidos, e o aumento de capital visa justamente atender às demandas do Fair Play Financeiro e se manter equilibrado.

Ponto 2: o clube e a Jeep, atual patrocinador master do clube, anunciaram um novo acordo de patrocínio para os próximos 5 anos, com aumento dos atuais € 17 milhões (com € 3 milhões possíveis bônus) para € 42 milhões anuais, colocando o clube mais próximo do patamar de seus rivais europeus.

Continua depois da publicidade

Por exemplo, o Manchester United tem um contrato de € 70 milhões com a Chevrolet. Para fins de Fair Play Financeiro há dois temas a serem analisados. O primeiro diz respeito ao aporte de dinheiro de Partes Relacionadas. A Jeep faz parte do grupo FCA, do qual a Exor também é acionista. Entretanto, este valor representa cerca de 6,5% das receitas totais, e não fere o limite de 30% de aporte.

Mas há um segundo ponto, que é a avaliar se o novo valor é compatível com o que se pratica no mercado. Não basta dizer que há clubes que faturam mais com publicidade, porque o que importa é saber se o valor é justo para a Juventus. Afinal, sair de € 17 milhões para € 42 milhões é um salto relevante. Faz sentido? A UEFA certamente pedirá avaliações de terceiros para validar este acordo. Caso não seja, para fins de cálculos do Fair Play Financeiro utilizará o valor considerado justo, sendo excluída a diferença.

Com isto, um clube que possui dono pode levantar dinheiro via aporte de capital, pode se endividar saudavelmente – lembro que a Juventus fez uma colocação de € 175 milhões para pagamento em 5 anos no início d e2019 – estruturar um plano de longo prazo, e ainda assim, estar preocupado com as regras de governança e controle financeiro da UEFA.

Sem saltos triplos com twist carpado, sem malabarismos financeiros. Mas também sem que alguém chegue colocando dinheiro de bolso fundo em negócios que não se sustentam sozinhos. É a dinâmica de um mercado organizado.

É justamente esta dinâmica que se espera vigorar em breve no Brasil. Há dois movimentos complementares que estão em andamento e que poderão dar o impulso necessário para que o futebol brasileiro de clubes dê um salto qualitativo nos próximos anos. São eles a implantação de um modelo de Fair Play Financeiro e a regulamentação do modelo de Clube Empresa no Brasil.

São movimentos complementares, mas que não precisam andar necessariamente em conjunto, ou seja, um clube não precisa se transformar em empresa e seguir as regras do Fair Play Financeiro. Ele pode se manter associação e segui-las da mesma forma.

Se por um lado, a regulamentação do Clube Empresa é uma necessidade que garanta segurança jurídica para as associações que quiserem mudem seu perfil societário, por outro a implantação de um modelo de Fair Play Financeiro vai na direção de ajudar as associações a se organizarem financeiramente e retomarem a condição de disputa em alto nível.

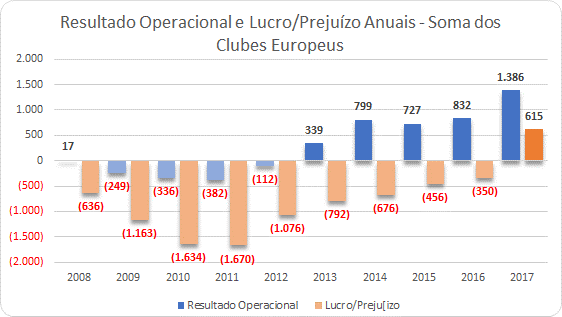

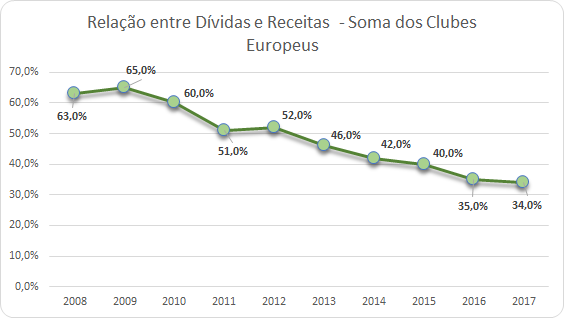

Aos que optarem por ser empresa, o Fair Play Financeiro coloca regras que ajudem a mantê-los em equilíbrio e evita que façam movimentos acima de suas reais capacidades. No fim, equilíbrio e sustentabilidade são os nomes do jogo. Veja por exemplo, os dados abaixo de como alguns índices de clubes europeus evoluíram desde a implantação do Fair Play Financeiro pela UEFA em 2009.

Na Europa, a soma dos movimentos de chegada de acionistas com visão corporativa ao futebol e um modelo de controle externo das finanças dos clubes, permitiram que a indústria do futebol se tornasse mais forte e resiliente, aumentando suas receitas, levando o endividamento a níveis saudáveis, reduzindo os atrasos de salários. Se aplicados ao futebol brasileiro podem levar os clubes para o mesmo caminho.

You must be logged in to post a comment.