Publicidade

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores.

Uma das grandes dificuldades que os clubes de futebol brasileiro sofrem é com a falta de fontes de financiamento. Toda indústria demanda financiamento de sua atividade, seja por questões estruturais de ciclo operacional, seja por aspectos pontuais de fluxo de caixa ou mesmo investimentos estruturais. No futebol isso não é diferente, mas a estrutura da indústria não ajuda os clubes a buscarem a melhor forma de financiar sua atividade.

Associações sem fins lucrativos, entidades políticas, falta de visibilidade de longo prazo na gestão, clubes que não possuem governança, falta de controle externo. Tudo isso joga contra a indústria, que trabalha com dificuldades históricas de fluxo de caixa, e que em 2019 passou a ter mais uma pressão com o novo formato de distribuição de dinheiro da TV, gerando uma grande sazonalidade no fluxo de caixa dos clubes.

Continua depois da publicidade

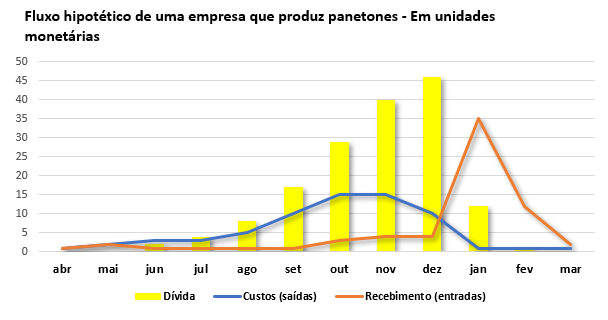

Para o leitor menos acostumado a este termo, sazonalidade pode ser explicada de forma simples como sendo a concentração de receitas ou custos em determinado período. Por exemplo, a indústria de panetones tem custos de produção concentrados entre Setembro e Dezembro e recebe quase todas as suas vendas em Janeiro e Fevereiro. Nos demais meses do ano a atividade fica praticamente paralisada. O fluxo de uma indústria como esta é mais ou menos assim:

Num exercício hipotético onde a atividade dá zero de lucro, note que a linha azul dos custos é mais alta que a dos recebimentos (laranja) entre Junho e Dezembro. Para financiar a atividade a indústria capta dívidas de curto prazo no mercado. Em Janeiro e Fevereiro ocorrem os recebimentos, e com esse dinheiro ela paga as dívidas, que ficam zeradas entre Março e Maio, para em Junho recomeçar o ciclo.

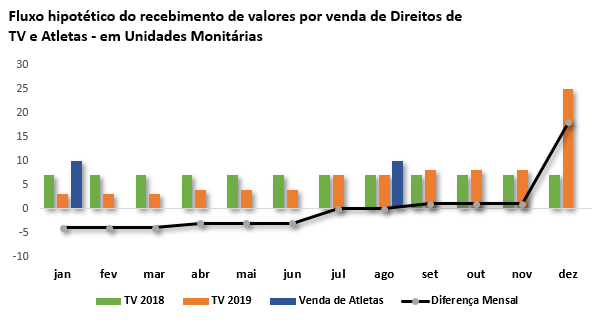

No futebol a sazonalidade está associada às receitas, visto que duas das principais (Direitos de TV e Venda de Atletas) tem fluxo de recebimento bastante concentrado. Enquanto as receitas com venda de Direitos de TV tem parcela importante entrando no segundo semestre, a Venda de Atletas se dá em dois momentos no ano (janeiro e agosto). No caso das receitas com Direitos de TV o fluxo de recebimento mudou em 2019, e ainda que os clubes soubessem dessa alteração desde 2016 e 2017, poucos se prepararam para esta alteração. No gráfico abaixo vemos como era e como ficou o fluxo dessas duas receitas.

Continua depois da publicidade

Normalmente os clubes apresentam problemas de fluxo de caixa, pois pagam encargos salariais adicionais em Dezembro e Janeiro, quando praticamente não tem receitas de bilheteria, além de fazerem investimentos no início das temporadas. Sem contar o desequilíbrio estrutural de clubes que gastam mais do que arrecadam e outros tantos que precisam utilizar uma parte das suas receitas para pagar refinanciamentos de impostos, como o Profut.

Agora coloque neste cenário o novo fluxo de caixa da TV, que é negativo até Junho e tem parcela de recebimento concentrada em Dezembro. Pronto. Quem não se organizou passou maus bocados em 2019.

Mas quem financia o futebol brasileiro?

O futebol brasileiro associativo é financiado de forma completamente equivocada e cara. Por serem entidades políticas, onde os representantes legais mudam a cada 3 ou 4 anos, e por serem associações, há pouco ou nenhum incentivo por parte do mercado financeiro em operar com essas instituições. A única garantia respeitável é o contrato de TV, pois os ativos reais geralmente estão onerados em dívidas fiscais, ou tem pouco apelo de execução. Afinal, sinceramente, quem se interessa em receber um centro de treinamentos ou um estádio em garantia?

Continua depois da publicidade

Por isso os clubes se obrigam a buscar empréstimos de curto prazo, atrelados ao fluxo de pagamentos das TVs, com custo altíssimo, pagando cerca de CDI + 5,5% nos melhores cenários, quando empresas de Middle Market com faturamento semelhante pagam substancialmente menos e estão acessando estruturas cada vez mais atraentes originadas por Asset Managements e fintechs. Isto nos poucos bancos que aceitam operar com clubes, que são três ou quatro, quando não factorings, que operam com negócios de maior risco e por isso cobram caro.

Outras fontes de financiamento comuns são empresas – já ví até supermercado como credor de clube – ou mesmo pessoas físicas, que vão desde empresários de atletas a sócios e torcedores endinheirados. Sempre em estruturas frágeis baseadas mais no amor que na racionalidade. Servem para tapar os buracos sem fim dos clubes.

Na história recente do futebol brasileiro temos um caso que mistura práticas arcaicas com uma estrutura bem montada, que foi o empréstimo que o ex-Presidente do Palmeiras Paulo Nobre fez ao clube. Na ocasião, ao assumir o clube, Nobre observou que toda a receita de TV do ano já estava adiantada e não havia dinheiro para tocar a operação. Montou uma estrutura de FIDC, cujo pagamento viria das receitas de patrocínio e TV, mas com prazo longo, e custo de CDI sem spread. Dinheiro com entrada e saída estruturados, que já foi pago e contribuiu na reestruturação do clube.

Continua depois da publicidade

Recentemente o São Paulo estruturou um FIDC a mercado, oferecendo estrutura com 200% de cobertura de recebíveis de TV, a 160% do CDI, e não conseguiu colocar o papel, mesmo com preço razoável e boa cobertura.

Outra forma de captar dinheiro é antecipar fluxos de recebimento de venda de atletas. Muitas vezes as vendas de atletas tem prazo de recebimento acima de 1 ano, mas como os clubes precisam do dinheiro agora – sempre agora! – recorrem ao desconto do recebível de clubes europeus. No Brasil não há estruturas que conheçam risco de crédito desses clubes, e os brasileiros buscam opções na Europa, pagando caro por isso. Não é incomum pagar 10% sobre riscos como Liverpool e Manchester City.

Ou seja, os clubes viram reféns de suas próprias ineficiências societárias e falta de governança, que afastam oportunidades mais eficientes de financiamento da atividade.

Continua depois da publicidade

E como é na Europa?

Os clubes europeus devem. Não caia na armadilha de achar que não, pois é falácia. Até porque dívida não é um problema, mas uma ferramenta de gestão.

Mas como a grande maioria é constituída como empresa, os financiadores veem os clubes como…empresas! Por isso há maior facilidade em entender seus números e contar com eventual suporte dos acionistas.

Além disso, o sistema de financiamento a clubes possui uma salvaguarda institucional importante, o Fair Play Financeiro, que é um conjunto de índices financeiros monitorados pelas Federações Nacionais e pela UEFA que trabalham para garantir equilíbrio financeiro aos clubes. Medidos anualmente, quando os clubes não atingem o equilíbrio sofrem sanções que podem inclusive excluí-los de competições milionárias, como a Champions League.

A soma dessas duas condições – controle acionário definido e com suporte e Fair Play Financeiro – permite ao mercado maior apetite em financiar a indústria. Alguns exemplos:

| CLUBES | VALOR | PRAZO | CUSTO |

| Juventus | € 175 MM | 5 anos | 3,375% aa |

| Roma | € 275 MM | 5 anos | 5,125% aa |

| Inter Milão | € 300 MM | 3 anos | 4,875% aa |

| Arsenal | € 135 MM | 10 anos | 5,15% aa + 0,65% Seguro de Crédito |

Além dessas operações, que servem para equacionar fluxo de caixa, e que tem prazos e custos bastante razoáveis, ainda há formas de financiamento de investimentos, como no caso recente do Tottenham Hotspur, que para construir seu estádio tomou financiamento de € 720 milhões, por 23 anos com juros de 2,66% ao ano! Obviamente com garantia do estádio e seu fluxo de receitas. Enquanto isso, no Brasil os clubes que obtiveram financiamento para construção de estádios tiveram prazos mais curtos, custos mais elevados, e estão com dificuldades em honrar as contas.

E nem falei de outra possibilidade de financiamento, que é via aporte de capital, como fez a Juventus, conforme tema de coluna de duas semanas atrás.

Em todas as operações os clubes são representados pelos seus acionistas, e estão lastreados nas regras do Fair Play Financeiro, de forma que os credores possuem razoável tranquilidade de operar com clubes de futebol.

O Futuro no Brasil

Com as ferramentas corretas, como a implantação do Fair Play Financeiro, e com a possibilidade real dos clubes virarem empresa e contarem com o suporte de acionistas na obtenção de crédito, é possível trabalhar para que o futebol passe a ter sua atividade financiada da forma correta, em prazo e custo, com clubes equilibrados e saudáveis.

Mas para isso é necessário que se trabalhe a favor do futebol. Com o Projeto de Lei do Clube Empresa que tramita na Câmara dos Deputados incentivando o calote a partir da condição explícita de fomentar Recuperações Judiciais (RJ), o credor atento deveria estar pronto a abandonar os clubes na primeira oportunidade, sob risco de ver seu dinheiro virar pó.

O futebol brasileiro precisa de estruturas e regras claras e seguras, que os mercados entendam, respeitem e sintam-se prontos a entrar em campo juntos. Por enquanto, seu papel no futebol é apenas como torcedor.

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores.

You must be logged in to post a comment.