Publicidade

O mercado de negociações de clubes segue em alta na Europa. Depois da novela envolvendo o Chelsea, eis que nesta semana tivemos o fechamento da venda de um clube tradicional, mas que ficou meio esquecido nos últimos dez anos: o Milan.

A história do clube que acabou de vencer seu 19º scudetto – o título de Campeão Italiano – e que foi sete vezes campeão da UEFA Champions League (UCL) teve muitos baixos e está retomando os altos nos dois últimos anos.

Neste artigo, falarei um pouco sobre como o clube deixou a Era Berlusconi e como se tornou vencedor novamente nas mãos do fundo americano Elliott. E, claro, por que foi negociado a € 1,2 bilhão de valor de mercado.

Continua depois da publicidade

O clube da cidade de Milão esteve no auge da performance europeia entre o final dos anos 1990 e o final dos anos 2010. Muitos títulos, elencos estelares e com formações icônicas, o que inclui brasileiros como Kaká, Cafu, Serginho, Leonardo, Roque Júnior, Thiago Silva, Ronaldo, Ronaldinho, Dida. Quase todos no mesmo período em que o Campeonato Italiano era o que hoje é a Premier League.

Tanto que, segundo a pesquisa Sport Track de interesse dos torcedores brasileiros em clubes estrangeiros, na edição de 2010, o Milan ainda era o clube estrangeiro com mais torcedores/simpatizantes no Brasil, com 30% de preferência, acima de Barcelona (23%), Real Madrid (17%) e Inter de Milão (10%). Era comum vermos camisas do clube nas ruas brasileiras, assim como vemos hoje dos espanhóis, mas também do Liverpool, Manchester City, Bayern de Munique. Atualmente, o Milan tem menos de 3% das preferências.

Aquele era um período em que os clubes não se preocupavam com as finanças. O modelo de mecenato era o que vigorava, com donos endinheirados bancando as contas, pois o dinheiro da TV era pequeno e o patrocínio e a bilheteria eram irrisórios. Os salários dos atletas cabiam nos bolsos de bilionários como Silvio Berlusconi. E a Itália se notabilizava por clubes com essa característica, como a Juventus da família Agnelli e a Internazionale dos Moratti.

Continua depois da publicidade

O declínio do Milan e do futebol italiano veio com o aumento da profissionalização das demais ligas. E com ele, também chegou o aumento de dinheiro sustentável que vinha por meio de contratos de TV e patrocínios. O golpe fatal veio com a entrada em vigor do Fair Play Financeiro. Com a obrigatoriedade de gastar apenas o que arrecadavam, clubes como o Milan se viram sem fôlego para competir com os novos milionários do esporte.

A realidade competitiva era inflada por dinheiro que não era gerado pelo clube.

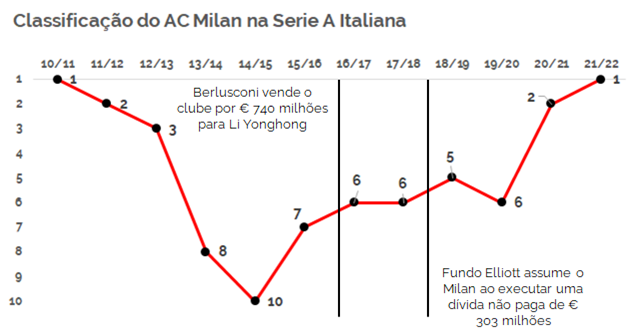

O último título relevante do Milan foi na temporada 2010/2011, quando ainda tinha no elenco Pirlo, Gattuso, Ibrahimovic, Nesta, Robinho e Pato. Depois disso, foi ladeira abaixo.

Continua depois da publicidade

Depois de perder o interesse no clube, e ver que a competitividade caia ano após ano, Berlusconi vendeu o clube para Li Yonghong, por € 740 milhões. O comprador tomou empréstimos para fazer a aquisição e aportar recursos no clube como forma de contratar atletas. O resultado foi desastroso. O clube não mudou sua capacidade competitiva e se viu numa situação financeiramente desconfortável.

Com uma dívida vencida, que tinha como garantia as ações do clube, o fundo americano Elliott assumiu o clube em 2018 e fez uma revolução na gestão. E é aqui que a história fica bacana.

Desde que assumiu o controle, o fundo injetou cerca de € 705 milhões, entre aportes de capital e empréstimos, incluindo o empréstimo inicial que foi convertido em participação no clube. Dinheiro necessário para pagar dívidas, estabilizar o fluxo de caixa e recuperar o clube.

Continua depois da publicidade

Ao mesmo tempo, a gestão esportiva mudou. O projeto era desenvolver uma área de scouting e análise de desempenho eficiente, que permitisse ao clube montar equipes competitivas e de baixo custo. E o resultado foi positivo. Se nos dois primeiros anos ainda havia resquícios do projeto malsucedido de Li, ao menos o período serviu para negociar atletas de baixa produtividade e trazer jovens promissores.

Chegaram jogadores como Rafael Leão (22 anos), que era reserva no Lille; Théo Hernandez (24 anos), que foi de Atlético de Madrid e Real Madrid, mas jogou mesmo no Alavés e Real Sociedad; Tonali (22 anos), que veio do Bréscia; Brahim Diaz (22 anos), que foi de Manchester City e Real Madrid sem ter jogado; Saelemaekers (22 anos), que veio do Anderlecht; e mais Bennacer, Kessie, Hauge, Tomori, Kalulu, Maignan… e sim, tinha a experiência de Kjaer, Giroud e Ibrahimovic. Uma mescla que era gerida com um desenho esportivo claro: futebol veloz e intenso.

Após quase dez anos longe da UCL, a equipe voltou à principal competição europeia com uma equipe com idade média perto de 23 anos.

O efeito foi o aumento das receitas, que em 2016/17 eram de € 212 milhões, para € 261 milhões em 2020/21, e que apontam para mais de € 320 milhões em 2021/22, com o retorno do público aos estádios e apresença na Champions League. O desafio agora é conseguir aumentar as receitas comerciais e com matchday, de forma a chegar mais próximo dos € 450 milhões, patamar atual das rivais Juventus e Inter de Milão.

Daí temos a chegada do fundo Redbird, que avalia o clube em € 1,2 bilhão e compra algo como 70% dele, mantendo o Elliott com 30%. Faz sentido?

Sim e não. Ou: não e sim.

Se pensarmos nas receitas esperadas para 2021/22 como referência, falamos que o valor atribuído e pago pelo clube aponta para um valuation de 3,75 vezes. É um número esticado para um clube que opera em estabilidade de receitas. O número médio europeu para clubes com o perfil do Milan seria algo como 2,5 vezes, o que levaria o valor a € 800 milhões. Praticamente o que o Elliott aportou no clube no período em que foi controlador.

Ao aceitar a avaliação de € 1,2 bilhão, o Redbird pensa mais no upside do que no momento. Um clube com a história esportiva do Milan, numa cidade relevante na Europa, numa liga que opera como a quarta maior em termos de faturamento e com potencial de recuperar sua grandeza. Foi essa a tese de investimentos, considerando que ainda há a possibilidade concreta da construção de um novo estádio “San Siro”, que potencializaria as receitas de matchday.

Só de alcançar os desejados € 450 milhões de receitas, o múltiplo pago já cai para 2,7 vezes, mais adequado ao que seria a condição de mercado.

Além disso, o vendedor queria receber o que colocou de volta, e os 70% vendidos são pouco mais que o aporte feito, restando ainda um upside para uma negociação futura.

Agora, o trabalho é confirmar que o Milan voltou ao patamar de conquistas dos anos anteriores ao declínio. Mas, essencialmente, é preciso trabalhar para modernizar o futebol italiano, permitindo assim que as receitas com direitos de transmissão cresçam – e isso impulsiona ainda mais o valor do clube.

Uma aposta na história, mas um prêmio à gestão eficiente. É possível fazer mais com menos.

You must be logged in to post a comment.