Publicidade

Um dos debates que será travado no mundo do futebol em 2020 é sobre os modelos de controle acionário dos clubes. O tema chega em função das enormes dificuldades financeiras apresentadas por alguns clubes tradicionais, e cuja alternativa de sobrevivência passa necessariamente por mudança radical no modelo de negócios e na gestão.

O problema é que vamos tratar o modelo de controle acionário como a solução dos problemas, quando na verdade ele é apenas meio, não fim. O que muda a vida de uma empresa e de um clube de futebol é a forma como eles são geridos, e não seu modelo societário.

Basta ver a história das finanças corporativas e encontraremos inúmeros casos de empresas de capital aberto, elevada governança, acesso a mercado de capitais e quebradas. Do outro lado, empresas centenárias e familiares seguem firmes e fortes, mesmo com níveis insuficientes de transparência, comparativamente às de capital aberto. O que muda é a forma como se gere, e isso tem a ver com governança e compliance internos, política e análise responsável e eficiente de riscos e oportunidades, qualificação dos profissionais que operam a companhia, alinhamento com as melhores práticas de gestão de pessoas e reconhecimento dos desafios de longo prazo.

Continua depois da publicidade

Vale a mesma coisa para um clube de futebol.

Observando o que se passa na Europa vemos que o modelo de controle tem menos a ver com as expectativas de gestão e mais com aspectos fiscais, legais e culturais. Sem a pretensão de ser exaustivo, vamos a um resumo dos modelos nas principais ligas:

| País | Modelos | Motivos |

| Inglaterra | São possíveis todos os modelos, das associações aos privados, sem restrições. | A maioria dos clubes opta por ser privado porque nas associações os gestores são coobrigados nas dívidas, enquanto nas limitadas e S/As estão sujeitos às regras gerais, relacionados ao capital social. |

| Itália | Desde 1966 os clubes devem ser empresas, sob o modelo (limitada ou S/A) a critério do acionista.

|

Na época ficou definido que os atletas esportivos de maneira geral não eram amadores e sim profissionais, e a forma de controlar seus empregadores ere tê-los sob leis de negócios e não mais como atividade sem fins lucrativos. |

| Espanha | Desde 1990 as associações que tivessem apresentado déficits nos 3 anos anteriores foram obrigadas a se transformarem em empresas. | Os clubes estavam quebrados, com enormes passivos fiscais, e forma de organizar um alongamento foi mudando a regra societária, refinanciando dívidas com auxílio da Liga. |

| Alemanha | Em 1998 foi aberta a possibilidade das associações virarem empresa, desde que mantivessem o controle, com 50%+1 ação, bem como a gestão. Exceções para clubes que já eram integralmente geridos por empresas. | Foi uma ação para permitir entrada de capital nos clubes, aumento de governança e competitividade, sem que houvesse perda de identidade ou entrada de aventureiros. |

| França | Em 1999 os dirigentes passaram a poder ser remunerados, e junto a isso veio a autorização para que os clubes virassem empresa, sem contudo que isso fosse uma obrigação. | Foi um ajuste dentro do desenvolvimento do futebol enquanto atividade profissional. |

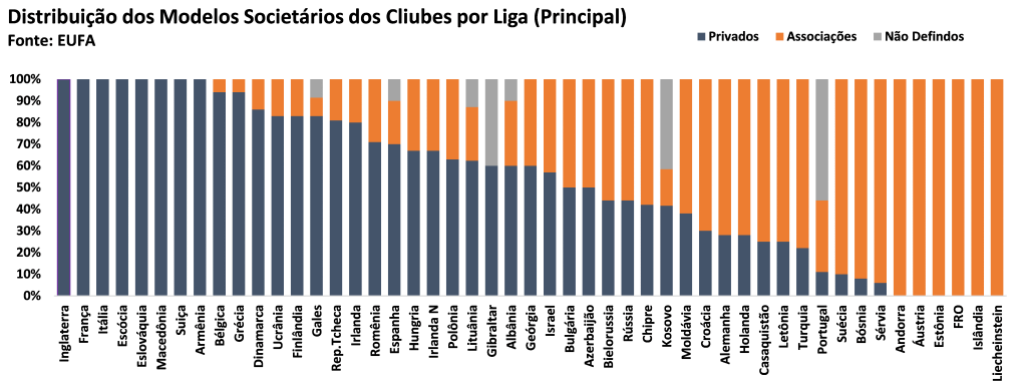

No gráfico abaixo temos a abertura dos modelos societárias nas primeiras divisões das ligas europeias. Na Inglaterra, França, Itália, Escócia, Macedônia, Eslováquia, Suiça e Armênia todos os clubes são privados. A partir daí começa a haver uma mistura, sendo que em 12 existem apenas clubes públicos (associações), ou com controle dessas (na Alemanha os clubes são considerados públicos, exceto Wolfsburg e Bayer Leverkusen). Segundo o relatório UEFA Benchmark referente a 17/18, 50% dos clubes das primeiras divisões europeias eram privados e outros 50% públicos (Associações).

Continua depois da publicidade

Isso mostra que a questão do modelo societário está longe de ser uma certeza, e retoma a ideia inicial de que é um meio e não um fim.

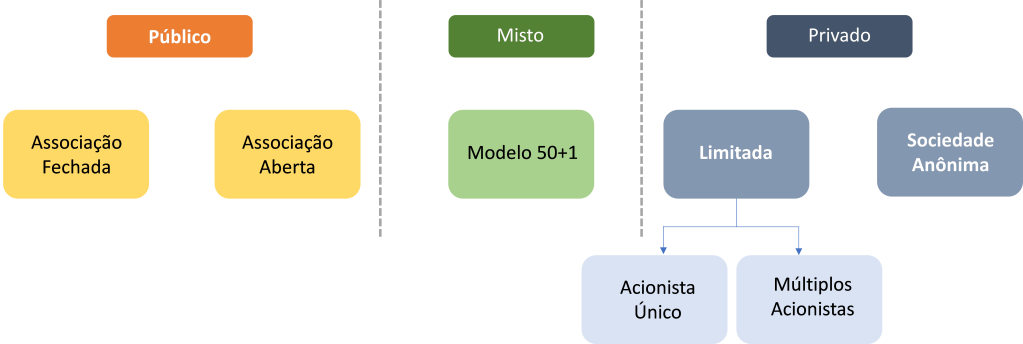

Vamos então entrar nas análises dos modelos, apontando riscos e benefícios. Para isso listo alguns dos modelos societários que são aplicados no mundo e podem ser aplicados no Brasil.

- Públicos: são as associações, estruturas formadas com múltiplos sócios, que usualmente não tem fins lucrativos. Abri entre Fechadas, como os clubes sociais brasileiros, onde é preciso ser dono de um título patrimonial para participar da vida política do clube) e Abertas (modelos em que a participação pode se dar através de pagamentos de mensalidades, sem necessidade de ter participação patrimonial).

- Privados: são os clubes empresa, constituídos sob regras de mercado, e que contam com donos, possuem capital em risco e estão sujeitas à falência. Podem ser limitadas ou sociedades anônimas.

- Mistos: são os casos em que há uma associação no controle, mas também presença de acionistas privados, típicas do modelo “50+1” alemão

- Associação Fechada

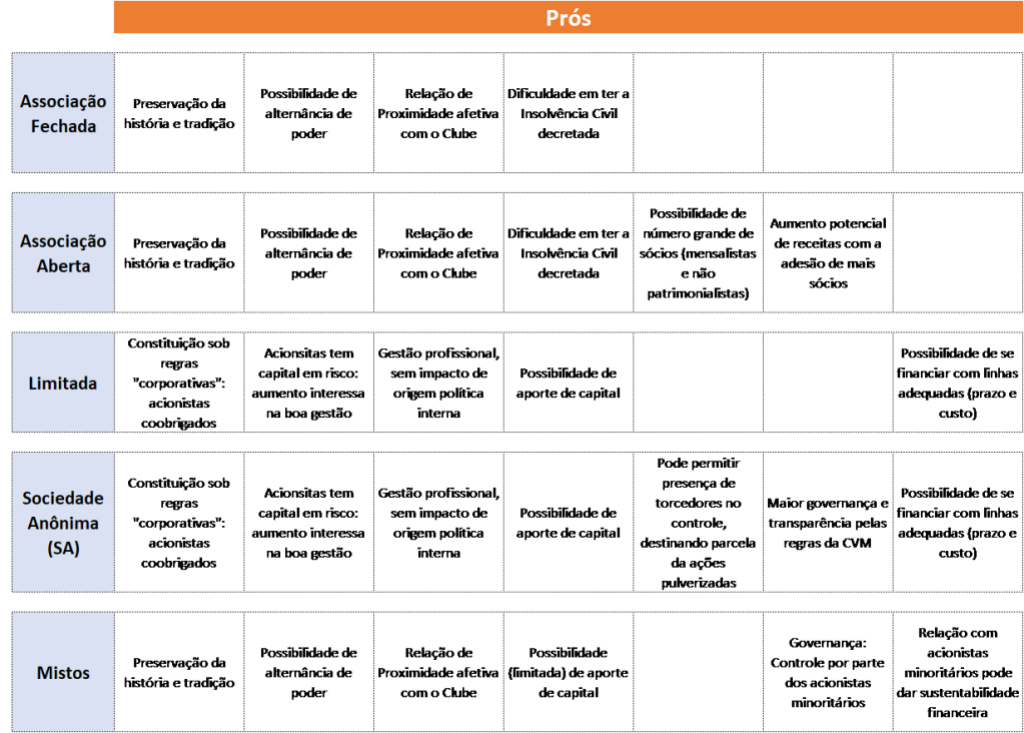

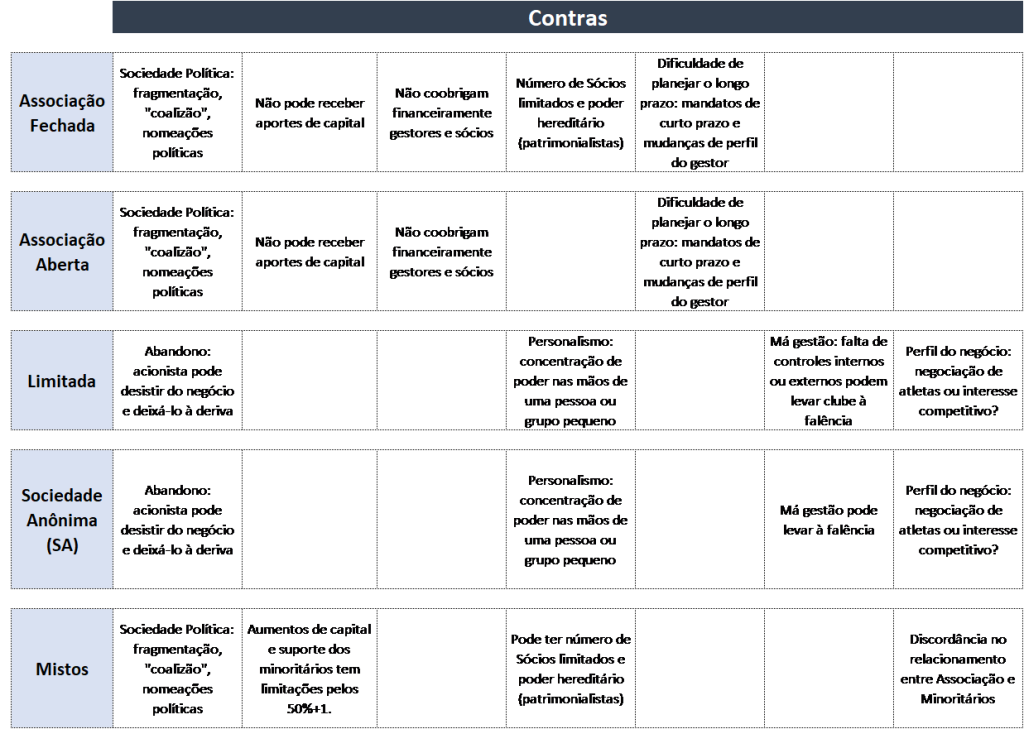

Negócios de donos, que são os Sócios. Como são “governados” pelos Conselhos Deliberativos, podem se dividir em dois perfis: os que tem maioria de conselheiros vitalícios e os que tem maioria de conselheiros rotativos, sujeitos a eleições. Além disso, depende do modelo de eleição do presidente: direta pelos sócios ou através dos conselheiros. E as duas ações se juntam para definir os clubes com maior ou menor grau de oxigenação das gestões. Clubes com muitos vitalícios e eleições indiretas tendem a ser mais lentos e, num mundo em constante evolução, anacrônicos.

Continua depois da publicidade

É o modelo em vigor no Brasil. Por mais que haja casos de sucesso recente, como Flamengo, Grêmio, Palmeiras, Bahia, Athletico, os riscos existem e não podem ser ignorados. “Sucesso passado não garante sucesso futuro”, diria o investidor que ganhou muito e perdeu mais ainda. Além dos aspectos de restrições financeiras, o aspecto político é o principal risco, pois demanda acordos entre os diversos grupos internos para garantir vitórias eleitorais. Há também uma série de cargos importantes ocupados por abnegados (e nem sempre com tempo e capacidade para executar as funções), deixando os profissionais remunerados para o segundo escalão. Como não há capital em risco, nem responsabilidade efetiva de dirigentes e sócios em relação a problemas financeiros, as gestões são menos propensos à austeridade.

- Associação Aberta

A diferença em relação à Fechada é que permite a participação de torcedores que pagam mensalidades, sem ter título patrimonial. Convenhamos, é uma diferença importante.

A vantagem em relação à Associação Fechada é a possibilidade de controle feito por mais pessoas e a presença dos torcedores nas eleições. No final, funcionará melhor ou pior a depender do estatuto e da intenção de segui-lo.

Continua depois da publicidade

Para o principal risco da Associação, ter 5 mil ou 100 mil eleitores é indiferente: no médio e longo prazo serão formados grupos de afinidade de ideias, e esses virarão “partidos”, e isso se transformará num processo eleitoral como os que vemos nas Associações Fechadas. Sociedades democráticas se organizam assim. Da beleza do processo democrático vem o risco da fragmentação.

Associações podem dar certo

O sucesso de modelos associativos depende de (i) construção de um estatuto que evite – ou reduza muito – a presença de sócios na gestão; (ii) que defina regras de governança que sejam construídas para o longo prazo e que não possam ser alteradas a cada eleição, proporcionando plano estratégico que seja seguido independentemente do grupo que estiver no poder e; (iii) deve responsabilizar sócios e dirigentes, tornando-os coobrigados nas questões financeiras, pois isso trás senso de responsabilidade a quem gere o clube. Porque enquanto as regras são seguidas e os resultados chegam em campo, tudo vai bem – como dizia um bom amigo, “Está tudo bem quando está tudo bem” – mas são frágeis e tem menos margem de manobra para solucionar os problemas.

- Limitada

Empresas de capital fechado, com um ou mais acionistas. Como em qualquer empresa, pode ser moderna como uma fintech ou arcaica como a padaria onde o dono controla tudo na caderneta. As decisões podem ser via conselho administrativo e de gestão, ou tomadas pelo dono depois de um sonho feliz.

No futebol sempre lembramos dos casos que deram certo, como o Chelsea, o Liverpool, o PSG. Mas há muitos que sofreram dos riscos apontados na tabela abaixo, como vem ocorrendo com o Málaga, a Udinese, o Milan, entre outros.

No Brasil, por não sermos pioneiros, temos que aprender com os erros e evitá-los. Já que estamos num processo de transferência de associação para privado, algumas medidas deveriam ser adotadas por quem vende, tais como: (i) manutenção de percentual ou “Golden Share”, com poder de veto para determinados assuntos; (ii) presença no conselho de administração de um membro da associação; (iii) análise de quem está comprando, para avaliar a capacidade financeira e de gestão; (iv) manter opção de recompra, inclusive atrelada a desempenho financeiro.

Nesse sentido, a Itália criou regras em 2018 que exigem mais contrapartidas de quem compra times no país, como garantias bancárias, clareza na origem do dinheiro e análise do plano de negócios pela federação. Deveríamos ter regras assim no Brasil.

- Sociedade Anônima

Muito parecido com a Limitada, mas com ações sem Bolsa de Valores.

O grande benefício de uma S/A é a capacidade de ganhar governança e controle através de regras da CVM e monitoramento mais constante do desempenho econômico-financeiro. Com isso aumenta a chance de uma gestão eficiente, mas não exclui o risco de erros, má gestão e falência.

Falam muito sobre o charme de ter ações negociadas em bolsa, valorizar o ativo, mas é menos relevante, pois o negócio em si é bastante complexo e imprevisível, como já mostrei em outros artigos.

Outro aspecto diferente das Limitadas é que permite que haja uma parcela das ações que possam ser vendidas aos torcedores, de maneira pulverizada. Aqui é possível construir de diversas formas a estrutura societária, com % mínimo pulverizado para atender os torcedores, com % máximo por acionista para evitar concentração, entre outros formatos.

- Mistos

O modelo “50+1” é muito parecido com a ideia de Sociedade Anônima. Na prática é ter a associação no comando, mas sob supervisão de acionistas privados que injetam dinheiro e aportam controles internos e governança, que é um benefício importante em relação à associação.

Prós e contras

Mas o que importa na verdade?

Todos os modelos têm prós e contras, com mais ou menos riscos. Não há modelo melhor ou pior, mas os negócios precisam estar assentados em bases legais sólidas.

O que muda num clube, assim como é a diferença entre uma boa empresa e outra em dificuldade, é a mentalidade dos controladores e as regras internas de gestão. São eles que definem os rumos dos negócios. No caso, dos clubes.

O controle acionário será melhor ou pior se pensar em modelos de gestão eficientes, baseados em controles internos e externos de finanças, com governança e políticas claras de gestão de risco, métricas financeiras seguidas à risca, contratação de profissionais para toda a gestão, análise de mercado com introdução de técnicas modernas de gestão esportiva, de marketing e que sejam capazes de alavancar as receitas de forma sustentável. Políticas claras de negócio, com plano estratégico e comunicação com os torcedores. Transparência.

Se o clube precisa de dinheiro para não acabar e terá que virar empresa, ou se é uma associação com regras claras e entendimento de suas estruturas, ou se prefere abrir capital para crescer, tudo isso é secundário. Se antes disso não estiver claro para quem comandar os clubes o que deve ser feito, então os riscos se tornarão realidade e os benefícios ficarão como registro de parece, como ideias jogadas ao vento, ou esquecidas em alguma aba do site desatualizado.

You must be logged in to post a comment.