Publicidade

A coluna da semana tem um caráter técnico. Aproveitando que estou na construção do novo “Relatório Convocados + ?: Finanças, Mercado e História”, que será publicado em breve numa parceria entre a consultoria Convocados e uma grande instituição que está muito envolvida com a modernização do futebol brasileiro, vamos falar de alguns temas que sempre geram dúvidas quando são discutidos na imprensa e por torcedores.

Iniciaremos com o mais polêmico: as dívidas.

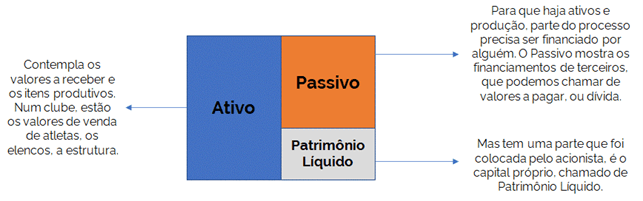

Na vida de todo mundo, dívida é aquilo que você precisa pagar para alguém. São valores que saem da sua conta-corrente e cuja origem é seu salário, ou o dinheiro que você fez trabalhando. Numa empresa a lógica é a mesma, e fica relativamente simples calcular esse valor a partir dos balanços patrimoniais.

Continua depois da publicidade

Lembrando da formação dessa peça contábil, que é base para a análise financeira, temos o seguinte:

Portanto, teoricamente, a Dívida é a soma dos Passivos, que poderia ser chamada de Dívida Bruta. Num modelo acadêmico e, de certa forma, um tanto arcaico, considera-se Dívida a soma dos Passivos, deduzidos dos Ativos de curto e longo prazos, exceto o que antigamente se chamava de Permanente, ou seja, o Imobilizado, os Investimentos e o Intangível.

Quando entramos no mundo real, das finanças e da forma como o mercado financeiro enxerga o tema, vemos que há uma certa diferença nessas contas. Medimos isso através de uma demanda usual do mercado em relação às medidas de controle de endividamento das empresas. São os chamados “Covenants”, que nada mais são que fórmulas que monitoram aspectos financeiros de uma empresa, notadamente o Endividamento.

Continua depois da publicidade

A partir da construção dos “covenants””, vemos que o mercado financeiro define Dívida como sendo a soma de Empréstimos e Financiamentos, Debêntures, Arrendamentos, e eventualmente algum tipo específico de dívida que seja característico de uma indústria. Por exemplo, numa Trading é fundamental incluir os Adiantamentos nessa conta.

Ou seja, para fins de monitoramento são utilizados apenas os itens que podem, de alguma forma, emperrar a operação da empresa. Todos os demais passivos, ainda que obrigações a pagar, tem menor impacto sobre a capacidade de sobrevivência de uma empresa. Essa conta normalmente é completada deduzindo-se apenas o valor em Caixa, que é a certeza de recursos que a empresa tem disponível.

Em finanças há uma frase que diz: “A dívida é certa, mas o ativo é incerto”. Vimos recentemente o caso do Corinthians, que lançou o contrato com a empresa Taunsa na receita, virou um Contas a Receber, e até onde temos notícia não foi pago.

Continua depois da publicidade

Quando fazemos o cálculo de endividamento no futebol usando aquela métrica acadêmica e distante a realidade de mercado – Passivo Total (-) Ativo Circulante e Não Circulante – não estamos errados, mas talvez preguiçosos.

No Passivo consideramos registros meramente contábeis, como provisões e registros de receitas futuras, enquanto no Ativo assumimos valores que nunca serão recebidos, ou que talvez tenham enorme dificuldade em recebê-los.

Além disso, considerando o comportamento do futebol, tecnicamente poderíamos utilizar os valores de registros de atletas para calcular a dívida líquida, pois negociar atletas faz parte da atividade operacional dos clubes.

Continua depois da publicidade

Numa locadora de veículos os automóveis são registrados como Imobilizado, mas para fins de cálculos de endividamento e liquidez são transferidos para o ativo circulante e não circulante, visto que geralmente são negociados em até 36 meses. São ajustes necessários para entendermos a realidade de um negócio.

Por isso, nas minhas análises tenho o cuidado de separar os dados de passivo para termos claramente os números que podem gerar problemas aos clubes. Assim, o cálculo é composto pela soma de:

(+) Empréstimos e Financiamentos

(+) Fornecedores

(+) Valores a Pagar a Clubes e Agentes

(+) Impostos Parcelados

(+) Salários, Direitos de Imagem, Encargos Sociais, Impostos e Contribuições

(-) Disponibilidades

Poderíamos adicionar os Adiantamentos, passivos que não serão pagos com dinheiro, mas com exibição, ao mesmo tempo em que representarão menos dinheiro no futuro. Opto por deixá-los de fora porque enquanto o clube estiver operando os adiantamentos tendem a ser recorrentes.

Em outras indústrias os Salários e Encargos jamais seriam dívidas, mas como no futebol o mês costuma durar 90 dias para muitos clubes, é fundamental incluí-los na conta. Assim como excluo os Ativos a Receber, visto que nem sempre são líquidos e certos.

Trabalho de maneira pragmática: atrasar esses pagamentos pode significar um grande problema para os clubes, e a forma de evitar os atrasos depende de ter dinheiro em caixa.

Depois, tem outro aspecto: não dá para falar de dívida usando o número isoladamente. Precisamos comparar sempre com algum outro valor. Afinal, o que é pior: dever 1.000 ganhando 5.000 ou dever 1 milhão ganhando 10 milhões?

Essas comparações nos permitem duas dimensões de análise: tamanho da dívida e capacidade de pagamento. Na vida real do mercado financeiro costuma-se compara a dívida com a geração de caixa, o chamado EBITDA, que é a diferença entre Receitas e Custos/Despesas caixa. Com isso conseguimos verificar se o que sobra da operação é capaz de pagar o custo financeiro e a dívida em si.

No futebol esse cálculo não funciona bem. O futebol é uma indústria com EBITDA volátil, dado suas características competitivas, então opto sempre por evitar essa comparação. Daí vamos para a segunda forma de comparação, que é em relação às Receitas.

Tecnicamente não significa avaliar capacidade de pagamento, pois antes de pagar as dívidas é preciso pagar Custos e Despesas, ou empresa para de operar. Essa relação mede o porte da dívida. Como no exemplo acima, dever 10% das receitas é bem melhor que dever 50%. No futebol é a melhor das comparações.

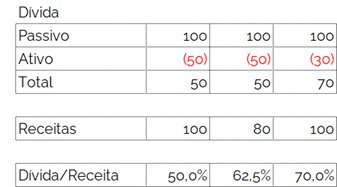

Daí, quando fazemos aquele cálculo preguiçoso de Passivos (-) Ativos para definir dívidas, e comparamos com as Receitas, cometemos um erro, que é o da dupla contagem. A parcela de ativos que são Contas a receber geralmente passou antes pelas Receitas. Se calculamos a dívida retirando esses ativos, e depois comparamos com as receitas, estamos utilizando duas vezes o mesmo número. Por exemplo:

Imagine que você tem 100 de Passivos, 50 de Ativos e 100 de receitas. Mas desses 100 de receitas, 20 ainda estão no ativo para serem recebidos (Específico). Quais seriam os resultados da comparação entre Dívida e Receitas?

Pelo cálculo que considera tudo, a relação seria de 50%. Mas se excluirmos o valor Específico das Receitas, a relação seria de 62,5%. Se optássemos por excluir dos Ativos, a relação seria de 70%.

Ou seja, usar tudo distorce o cálculo.

Sei que o assunto é chato, técnico, mas é importante trazer o tema ao debate, num momento em que cálculos e relatórios são apresentados. Não posso dizer que formas diferentes da que eu utilizo estão erradas. Não estão.

Entretanto, prefiro a forma como calculo, mais conservador, mas apontando as fragilidades tão importantes para que a gestão tenha ferramentas eficientes para lidar com seus desafios.

You must be logged in to post a comment.