Publicidade

Encerrada a temporada nacional do futebol, temos a glória aos vitoriosos e o drama dos que viram seu mundo literalmente cair. No caso, para a Série B. Uma das estratégias que mantém o futebol como esporte envolvente é o fato de termos disputas nas duas pontas da tabela, com alguns lutando pelo título e outros para não deixarem a elite do futebol. O “Relegation System” permite a oxigenação das competições, a possibilidade de termos sempre novidades nas disputas, ao mesmo tempo que penaliza alguns clubes.

Em 2019 temos um cenário bastante interessante quando tratamos do Acesso e Descenso no Campeonato Brasileiro de Futebol. De um lado, vindo da Série B para a Série A temos o novo, o clube-empresa representado pelo campeão Red Bull Bragantino. Do outro, caindo para a Série B temos a representação das práticas de gestão mais comuns e envelhecidas no futebol nacional, representadas pelo Cruzeiro.

Antes de mais nada, disputar a Série B é ruim por deixar a elite, mas são poucos os clubes no mundo que nunca a disputaram. Se serve de alento, nas grandes ligas temos Flamengo, Santos, São Paulo, Inter de Milão, Barcelona, Real Madrid, Boca Juniors, Benfica, Porto, Sporting. Mesmo na Inglaterra todos os clubes já disputaram a segunda divisão em algum momento da longa história de competições.

Continua depois da publicidade

Com todas as discussões em torno do Clube-Empresa e seus dois projetos de lei em tramitação no Congresso Nacional, o Red Bull Bragantino é um caso de sucesso que serve como benchmark. Controlado pela empresa de bebidas Red Bull, a antiga associação CA Bragantino teve a atividade de futebol “comprada” pela empresa austríaca, que operava um clube de futebol na Série C brasileira. Foi a maneira encontrada para acelerar a chegada à Serie A, objetivo dos donos, cujo conceito no esporte é estar nas principais competições com estruturas capazes de disputar as primeiras posições, vide equipe de Fórmula 1, RB Leipzig (clube de futebol na Alemanha), RB Salzburg (clube de futebol na Áustria), entre outros.

Este movimento trouxe dinheiro, atletas e gestão. E resultado esportivo rapidamente. Basta ver o desempenho do Bragantino antes da associação com a Red Bull:

| ANO | SÉRIE | POSIÇÃO |

| 2013 | B | 12º |

| 2014 | B | 16º |

| 2015 | B | 6º |

| 2016 | B | 19º (rebaixado à Série C) |

| 2017 | C | – |

| 2018 | C | Subiu para a Série B |

| 2019 | B | Campeão (subiu à Série A) |

Quando olhamos os números financeiros dos dois clubes fica claro a relevância que o RB Brasil teve nesse processo. Não há números do Bragantino para Dez/18, nem no site da Federação Paulista. Mas os dados entre 2014 e 2017 apontam que se trata de um clube que fazia algo em torno de R$ 11 milhões de receitas anuais, com cerca de R$ 9 milhões recorrentes quando disputava a Série B. Já o RB Brasil, mesmo disputando Série C nacional e A paulista apresentou receitas de R$ 36 milhões em 2017 e R$ 33 milhões em 2018. Ou seja, o novo acionista turbinou o clube que já foi campeão paulista e vice brasileiro.

Continua depois da publicidade

Novamente, tudo pode ser resumido a dinheiro, atletas e gestão. Muito do que faltou ao Cruzeiro rebaixado à Série B.

A história do rebaixamento do Cruzeiro se repete à exaustão no cenário do futebol brasileiro. A estratégia é simples: contrata-se atletas de qualidade e caros. Investe-se em busca de título com gastos incompatíveis com a receita recorrente, apostando em duas situações de fuga, que são a premiação por títulos e a venda de atletas. E assim a bicicleta vai girando.

Mas para chegar ao final feliz é preciso atravessar um caminho um tanto tortuoso. Geralmente isso vem associado a atrasos de salários – e a promessa de que com as conquistas e saídas de atletas tudo se resolverá – atraso a outros clubes e aumento das dívidas. E como os clubes tem pouco apelo no mercado de crédito, por serem associações sem fins lucrativos, de viés político e sem grandes garantias a oferecer, acabam se financiando de maneira cara e pouco convencional, como por exemplo através de factorings, empresários de atletas, pessoas físicas e torcedores endinheirados. No balanço de 2018 o clube apresentava custo médio de dívida de 22% ao ano, sendo que uma parte relevante tinha contrato de direitos de transmissão como garantia (risco Rede Globo). Em 2017 havia um supermercado entre os credores, coisa de torcedor rico e apaixonado.

Continua depois da publicidade

Diz a lenda que o Cruzeiro, assim como as outras associações no futebol, não tem dono. Vende-se a ideia de que os clubes são dos torcedores. Nada, esqueça isso. Os clubes tem donos e são os associados, que por modelos estatutários transferem as decisões para grupos de conselheiros vitalícios (ou beneméritos), que em muitos casos formam a maioria de conselheiros que decidem os destinos dos clubes. Por exemplo, no Cruzeiro são 280 Conselheiros Natos (vitalícios) e 220 Conselheiros rotativos eleitos pelos sócios. Ou seja, mesmo que haja mudança total dos conselheiros, os vitalícios ainda continuam decidindo os destinos do clube.

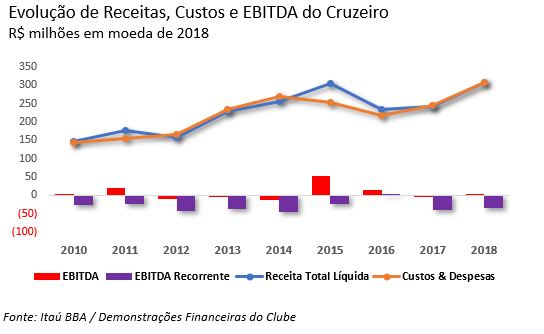

O clube tem sido dirigido no limite do risco. Veja alguns dados abaixo:

Observe que as linhas de Receitas e Custos andam muito próximas, praticamente sem sobras, o que explica o EBITDA (coluna vermelha) sempre muito baixo, quando não negativos. Para piorar o cenário, se excluirmos as vendas de atletas das receitas, veremos que o EBITDA Recorrente é sempre negativo, confirmando a ideia de que a contas fecham com venda de atletas e premiações. Em 2018, se excluirmos a premiação de R$ 50 milhões pelo título da Copa do Brasil, o EBITDA teria sido negativo em R$ 49 milhões ao invés de positivo em R$ 1 milhão.

Continua depois da publicidade

E isso é importante, porque depois do EBITDA vem os pagamentos de juros, o dinheiro que paga dívidas, investimentos em atletas. Ou seja, se sobra nada – ou quase nada – de onde vem o dinheiro para o tocar essas necessidades?

Das dívidas. Ou da falta de pagamentos de parte delas. Veja o gráfico abaixo.

A dívida cresce absurdamente a partir de 2013. Lembro que o clube foi campeão brasileiro em 2013 e 2014, e o salto de dívida nesse período foi de R$ 114 milhões. Depois o clube continuou crescendo endividamento, agora com o reconhecimento de impostos atrasados e alongados no âmbito do Profut. Em 2017 e 2018 o clube foi campeão da Copa do Brasil. Note que em 2017 a dívida permaneceu de lado, mas em 2018 tem um salto de R$ 136 milhões, e aqui basicamente em dívidas bancárias e operacionais (outros clubes e remuneração). Não é por acaso. O aumento da premiação da Copa do Brasil foi justamente m 2018, e o clube trabalhou o ano para encerrar com EBITDA praticamente zero (graças ao dinheiro da conquista) mas com dívidas nas alturas.

Não dá para se enganar nem achar que esta é uma prática apenas do Cruzeiro. Grande parte dos clubes brasileiros trabalha dessa forma, e por isso acompanhamos tantas notícias sobre atrasos de pagamentos a outros clubes, impostos e principalmente salários.

O resumo das histórias de Bragantino e Cruzeiro é uma soma de temas. Primeiro um alerta aos clubes que ainda praticam a gestão da bicicleta que marca a história recente do Cruzeiro. Se não é uma certeza que isso levará ao rebaixamento, é um bom indício de que o caminho está sendo trilhado. E é um risco, pois o clube trocou conquistas recentes por um rebaixamento na sequência.

O segundo tema é o do clube empresa, e o sucesso do Red Bull Bragantino remete à capacidade de investidores com dinheiro e gestão poderem transformar clubes, que passarão a competir justamente com aqueles tradicionais, mas em dificuldades. O sarrafo está subindo, e junto com o Red Bull Bragantino voltam à Série A o Coritiba e o Atlético Goianiense, que fazem gestões bastante seguras.

Por fim, importante lembrar sempre que o fato de ser empresa não é garantia de sucesso. O Figueirense e seu processo cheio de falhas é um exemplo, assim como o Botafogo de Ribeirão Preto, que apesar de empresa terminou a Série B na 9ª posição, enquanto o Londrina, que também tinha o futebol terceirizado e gerido por profissionais, foi rebaixado à Série C. Calma, porque nem sempre tudo que reluz é ouro.

O resultado do futebol brasileiro de clubes em 2019 é claro: más práticas serão punidas, mais cedo ou mais tarde, enquanto boas práticas levantam troféus. E atenção, porque os clubes com donos e gestão estão chegando e podem ser as fintechs do futebol. Será? 2020 vem aí.

You must be logged in to post a comment.