Publicidade

Começam a aparecer os primeiros demonstrativos financeiros de 2020 dos clubes brasileiros de futebol, e a situação é bastante próxima do que imaginávamos no início da pandemia. Ou seja, receitas em queda e dívidas crescendo bastante.

Obviamente que cada caso será um caso, e do que já vimos o Grêmio se saiu bem melhor que o Corinthians, mas ambos se valeram bastante da venda de atletas para ajudar no bom desempenho ou reduzir o tamanho do problema.

Na coluna de hoje o foco serão as dívidas. Afinal, com o balanço do Corinthians – que nas minhas contas chegou a R$ 925 milhões de dívidas líquidas – a informação de que o Atlético Mineiro chegará num número acima desse e já cientes de que Botafogo e Cruzeiro bateram R$ 1 bilhão de dívidas, conseguimos montar um novo “Clube do Bilhão”.

Continua depois da publicidade

Se a pandemia frustrou o objetivo de Flamengo e Palmeiras em atingir R$ 1 bilhão em receitas, contribuiu para que alguns clubes atingisse a mesma cifra, mas num lugar menos cômodo das demonstrações financeiras.

E estamos falando apenas do que é visível. Ainda temos outras demonstrações para serem apresentadas e não será uma surpresa se outros “co-irmãos” dos clubes apontados acima passem a fazer parte desse clube.

Mas é preciso falar algumas coisas sobre as dívidas, porque além de não ser necessariamente ruim – não é o caso desses clubes – elas precisam ser analisadas sob diversos ângulos. E será disso que trataremos aqui.

Continua depois da publicidade

Número absoluto e a maldição dos rankings

A primeira coisa que devemos salientar é que analisar dívida sob a ótica do número absoluto serve tão somente para montar rankings. Do ponto-de-vista prática de avaliação do seu problema é inócuo.

Como sempre pergunto, o que é pior: dever R$ 10 mil ou R$ 1 milhão? Depende! Se a renda anual da pessoa que deve R$ 10 mil for de R$ 20 mil, então a dívida representa 50% da renda, mas se o devedor de R$ 1 milhão tiver renda anual de R$ 10 milhões, então apenas 10% de sua renda está comprometida. Logo, o número absoluto assusta mais que a situação real.

É por isso que para analisar dívidas é fundamental compará-las a dois itens dos demonstrativos financeiros: Receitas e EBITDA (Geração de Caixa). No caso do primeiro serve para ver a relevância na estrutura do negócio.

Continua depois da publicidade

Dizemos que dever “um ano de faturamento” é algo bastante ruim do ponto-de-vista de gestão, pois o negócio precisa girar muito dinheiro para liquidar os passivos. Note, por exemplo, que os clubes que devem perto de R$ 1 bilhão possuem receitas da ordem de R$ 300 MM a R$ 400 MM no máximo e isso já indica uma relação cima de 2,5 vezes entre dívidas e receitas. Para quem fatura menos a situação é ainda mais complicada.

Pensando na Geração de Caixa (EBITDA), a comparação da receita com este item mostra a capacidade de pagamento da dívida. Lembrando que EBITDA é a diferença entre as Receitas e os Custos e Despesas Caixa (excluindo amortizações, depreciações e baixas, além de despesas e receitas financeiras e outros itens de registro contábil). Ou seja, depois de pagar os custos com salários, administração e jogos, é o que sobra para pagar as dívidas.

Pense então num clube que fatura R$ 300 milhões mas tem custos e despesas de, digamos, R$ 290 milhões. Sobram então R$ 10 milhões. Agora, veja que serão esses R$ 10 milhões que terão que pagar aquela dívida de R$ 1 bilhão. Está fácil, não?

Continua depois da publicidade

O peso do patrimônio

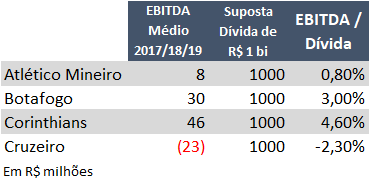

Considerando nosso grupo do Clube do Bilhão, e mesmo outros que estão fora, mas com vontade de fazer parte, já dá para imaginar que a situação de pagamento de dívida pela geração de caixa é bastante improvável, conforme vemos na tabela a seguir:

Mesmo que usássemos o desempenho de 2020 do Corinthians, que atingiu um EBITDA da ordem de R$ 86 milhões, ainda assim ele seria capaz de pagar apenas 9% da dívida de R$ 925 milhões. Como o custo ponderado da dívida está na casa dos 6% aa (considerando que o Profut e outras renegociações são corrigidos a CDI, que está em 2,75% hoje), só de custo financeiro são R$ 56 milhões.

Logo, daqueles R$ 86 milhões sobram R$ 30 milhões para pagar R$ 925 milhões. Se não gastar nada além do que gasta, nem fizer investimentos que aumentem as dívidas, o clube precisaria de 30 anos par apagar o que deve. Isso se os juros não aumentarem, o que é improvável.

Continua depois da publicidade

Assim, o que resta para os clubes é buscar fontes alternativas de receita para reduzir o passivo. Ou seja, vender ativos. Os mais comuns são atletas de futebol, e na conta do Corinthians já consideramos a venda do Pedrinho em 2020.

Mas precisa vender muito mais. E a realidade do mercado tende a ficar bastante complicada para negociações. Nos últimos anos tem caído muito a idade média de aletas negociados com a Europa, e pós-pandemia a tendência é de redução de valores de negociação a níveis pré-2015, com os clubes optando mais pelas trocas que por aquisições.

Dos casos em questão o único que tem alguma reserva de valor é o Atlético Mineiro, que tem participação num shopping center, e que poderia valer algo como R$ 300 milhões. Já ajuda e bastante. Mas talvez ainda assim precisa da ajuda nada desprezível dos seus “investidores”. Nada diferente do que já ocorreu com o Palmeiras em algum momento. Mas o futebol precisa aprender a viver sem essas idas-e-vindas, porque quando elas vão e não voltam o que sobra é dificuldade.

Dívida é ruim?

Há algumas coisas que precisam ficar claras quando falamos em dívidas. Conceitualmente, dívida é um recurso de terceiros que ajuda no desenvolvimento do seu negócio. Alavancar a atividade com esses recursos pode lhe permitir melhores resultados.

Um exemplo bem simples: se você tem 1.000 para aplicar e recebe 10% ao ano de retorno, ao final do período você terá 1.100. Mas você consegue 1.000 emprestado pagando 5% ao ano de juros e então passa a aplicar 2.000. Seu retorno será de 200 (10% de 2.000) e devolvendo 1.050 para quem te emprestou (1.000 x 5% de juros), você fica com 1.150. Ou seja, sua rentabilidade foi de 15%.

Claro, funciona sempre que o custo do capital de terceiros (empréstimo) é menor que o custo do capital próprio (retorno esperado sobre o investimento).

No futebol não existe isso. Como não visa lucro, a associação não precisa se preocupar com o custo do seu capital. Nesse sentido, o negócio não tolera alavancagens exageradas, pois o custo do capital de terceiros é sempre maior que o próprio.

Assim, dívidas aceitáveis no futebol são poucas: i) aquisições de atletas financiadas e ii) financiamento à construção de ativos como estádios e centros de treinamento. E só. Eventualmente alguma necessidade de capital de giro para fechar um período ou outro é aceitável, especialmente considerando que o fluxo de custos é estável, mas as receitas são voláteis.

Nos cálculos que utilizo para definir endividamento considero também os salários, encargos e valores a pagar como direito de imagem na dívida. Não é comum isso acontecer, mas como os clubes brasileiros costumam trabalhar com meses de até 90 dias, então os atrasos precisam ser considerados como dívidas. Até porque em algum momento acabam virando alongamento de passivos fiscais e trabalhistas, aquela péssima prática do futebol brasileiro.

Qual o sentido de uma associação sem fins lucrativos não recolher FGTS e IR de atletas?

Enfim, fechamos este parêntese dizendo que dívida não é necessariamente ruim, mas no futebol brasileiro ela passa do razoável.

O que fazer, então?

Não restam alternativas. Na verdade, os clubes sempre se apoiam na alternativa mais difícil que é dizer que aumentarão as receitas e com isso sobrará dinheiro para pagar as dívidas. Todo mundo conta com a conquistas, especialmente de Copa do Brasil e Libertadores para ajudar na entrada de caixa com as premiações.

Convenhamos, situações como a do Palmeiras em 2020 são raras. E justamente porque há clubes bem estruturados como Palmeiras, Flamengo e Grêmio, além de outsiders menos endinheirados, mas que montam equipes competitivas, como foi o Santos na Libertadores de 2020, apostar no aumento de receitas por conquistas é arriscado. Nem se fala em Bilheteria e Marketing, cujo efeito de crescimento se observa a longo prazo.

A solução natural é reduzir custos. Diminuir elenco, ser mais eficiente nas contratações, que precisam ser baratas e de qualidade – existe um expediente que os clubes brasileiros usam pouco mas é muito eficiente que se chama “análise de desempenho” ou “scouting” #ficaadica – e cortar custos de tudo que é forma.

Estruturas operacionais mais enxutas, uso de sistemas de gestão que permitam monitorar a saúde financeira do clube. Ações básicas e simples, mas que demandam vontade política.

Como por exemplo, cortar custos de áreas sociais. Sim, as quadras de tênis e piscinas que tanto consomem dinheiro. Porque ninguém quer aumentar a mensalidade do sócio a valores que sejam necessários para tornar as estruturas sustentáveis.

Sem contar os diversos “projetos olímpicos” que nascem antes de estarem financeiramente equacionados, e depois se transformam em problemas que dependem do futebol para se sustentar. Isso quando sobra dinheiro do futebol, coisa rara.

As receitas podem aumentar? Podem, claro. Há muito a fazer na busca pelo dinheiro do torcedor. Mas nem na Europa há clareza de como “monetizar” esse torcedor quando o tema é conteúdo redes sociais e tantas outras novidades, e os clubes ainda estão tateando, mesmo em economias com renda substancialmente maior que a brasileira.

Logo, o segredo para não entrar no Clube do Bilhão errado é cuidar dos custos antes de tudo. Respeitar o trabalho de quem diz “não” ao invés de glorificar os que repetem os erros de sempre, contratando, prometendo, gastando mas deixando a conta para outros pagarem. Especialmente o torcedor.

You must be logged in to post a comment.