Publicidade

Um dos temas mais importantes para o futebol brasileiro em 2020 será o da regulamentação do clube empresa. Para quem não lembra, no final do ano passado a Câmara dos Deputados aprovou em regime de urgência o PL 5082-A do deputado Pedro Paulo (DEM/RJ), que trata sobre a regulamentação da transformação das associações sem fins lucrativos que controlam os clubes brasileiros de futebol em clubes-empresa. O PL agora está no Senado Federal, onde será analisado em conjunto com outro PL, este do senador Rodrigo Pacheco. São iniciativas diferentes, que trazem abordagens e incentivos diferentes. Segundo a imprensa divulgou recentemente, o objetivo será unificar os dois PLs e criar um único.

Juntar coisas tão diferentes tem sempre o risco de somar o pior delas. E aqui vou abordar um dos tópicos do projeto que tem a maior quantidade de equívocos, que é o do deputado Pedro Paulo. Trata-se da ideia equivocada na qual o problema dos clubes está no alto endividamento que carregam.

Primeiro, é uma constatação óbvia: endividamentos muito acima da capacidade de pagamentos de uma entidade são um problema. Porém, a base de defesa do PL é a que trata o endividamento como CAUSA dos problemas financeiros dos clubes. Daí temos o primeiro engano: endividamento não é CAUSA, é CONSEQUÊNCIA da má gestão dos clubes, que corriqueiramente gastam mais do que podem e vão buscar a salvação atrasando pagamentos a outros clubes, impostos e salários.

Continua depois da publicidade

Os clubes que hoje vivem na corda bamba não chegaram a esta situação porque nasceram com um montante de dívida absurdo. Tornaram a situação absurda ao longo de suas vidas, e agora estão apenas pagando a conta gerada por tantos dirigentes abnegados e apaixonados por seus clubes. Ou por si mesmos. Vamos a alguns números.

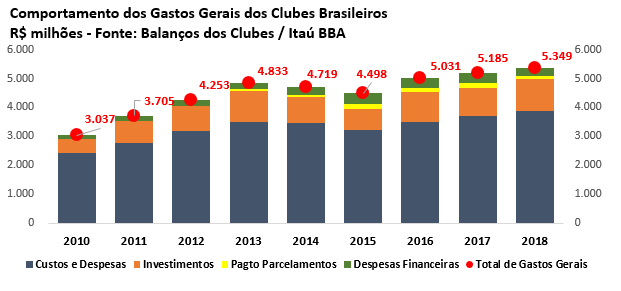

Gastos gerais

Nas análises que faço para o Itaú BBA, tenho trabalhado com a ideia de Gastos Gerais como a soma dos Custos e Despesas diretos da operação, mais as Despesas Financeiras, que são o custo do dinheiro que financia a atividade (aqui no conceito caixa, excluindo as atualizações monetárias), o pagamento dos diversos Parcelamentos e os Investimentos em Atletas. Não é exatamente o fluxo de caixa da operação, porque tem questões de gestão de prazo*, mas serve como referência.

No gráfico abaixo temos a evolução desse número para os 27 clubes da série de análises:

Continua depois da publicidade

Entre 2010 e 2018 este número cresceu R$ 2,1 bilhões, e, exceto por um período de retração em 2014 e 2015, o comportamento é sempre de alta.

Mas isoladamente esta informação dos Gastos Gerais agrega pouco, exceto que cresceram no tempo. Aliás, números sempre corrigidos pelo IPCA.

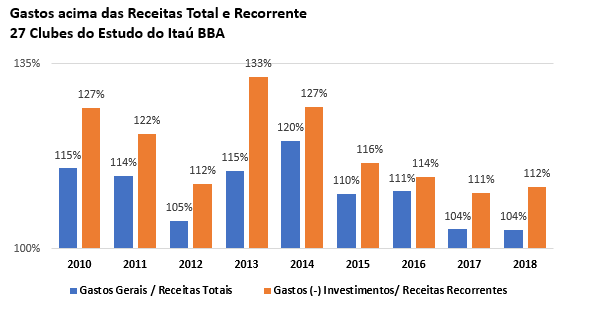

Vamos então compará-los às Receitas do período: Totais (incluindo Venda de Atletas) e Recorrentes (sem Venda de Atletas). No caso da comparação com as Recorrentes, nós excluiremos dos Gastos gerais os Investimentos em aquisição de atletas, para chegar numa comparação meramente operacional (ainda que compra e venda de atletas seja parte da operação, isolar os dados na análise ajuda a entender a dinâmica do dia-a-dia).

Continua depois da publicidade

Temos então o gráfico acima, que mostra quanto os Gastos Gerais (com e sem Venda de Atletas) ficaram acima das Receitas nos mesmos períodos. Note que nos melhores anos ficaram 4% acima das Receitas, mas chegaram a ficar 33%.

Ora, se o que se gasta está acima do que se arrecada – e considerando gasto no sentido amplo – então faltará dinheiro, e a diferença vem de duas fontes: Endividamento ou Atrasos.

O Endividamento vem de diversas formas, seja através do clube vendedor do atleta, seja do prazo natural de pagamento de salários e encargos, ou através de Bancos e Pessoas Físicas e Jurídicas Não-financeiras. Alguém que contribuiu para reduzir ou tapar o buraco. Já os Atrasos são “financiamentos forçados” dos gastos. Por exemplo, ao não pagar salários ou recolher encargos trabalhistas, o clube consegue um “financiamento”, pois o valor está registrado mas não foi pago, e virou uma dívida. Este procedimento é o que gerou a maior parte das dívidas parceladas dos clubes brasileiros.

Continua depois da publicidade

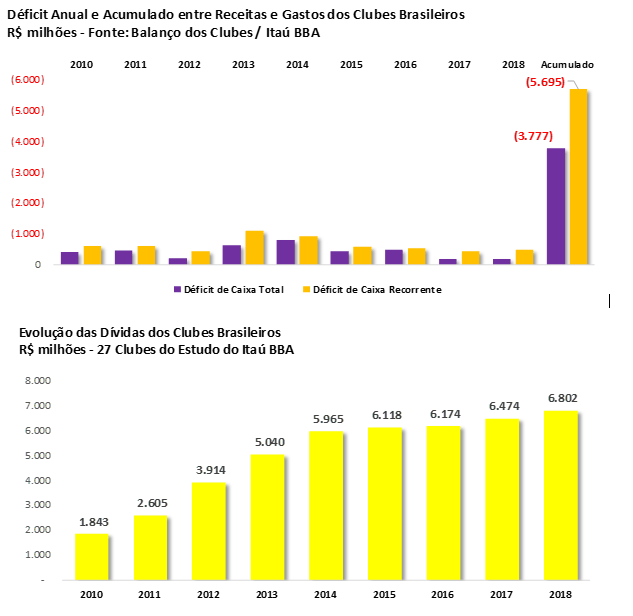

Agora compare a evolução do Endividamento dos 27 clubes que compõem o relatório do Itaú BBA com a evolução do valor acumulado de déficits de Gastos Gerais.

Note que o valor acumulado dos déficits, dependendo da forma de cálculo (com ou sem negociações de atletas), varia ente R$ 3,78 bilhões e R$ 5,7 bilhões. Já a variação de Endividamento no mesmo período foi de R$ 4,96 bilhões. Ou seja, os números estão muito próximos, o que indica claramente que o aumento da dívida veio porque os clubes gastaram mais do que arrecadaram ao longo do período analisado. O que confirma a ideia de que Dívida não é causa, mas consequência de gestões pouco interessadas na sustentabilidade dos clubes.

Ainda assim, os PL que foi aprovado na Câmara dos Deputados trata o endividamento dos clubes como vilão do futebol, e pretende conceder benefícios que possibilitem passar uma borracha nessa história.

Continua depois da publicidade

Um dos incentivos aos clubes optarem por se transformarem em empresas é a concessão de uma série de benefícios aos novos acionistas, geralmente associados à facilidade em deixar de pagar suas dívidas.

As soluções para o deputado Pedro Paulo são duas:

- Primeiro se faz um novo Refis, englobando as dívidas que já foram refinanciadas pelo Profut em 2015 e as novas (que não deveriam, mas foram feitas desde então). Assim, como os clubes não conseguiram em 4 anos se organizar para iniciar os pagamentos (de 2016 a 2019 houve uma carência de juros e parte do principal do Profut) e ainda aumentaram a conta com novos atrasos, então agora que estarão sob nova gestão, entrega-se um novo refinanciamento, com descontos de juros e multas que podem chegar a 95% dessas. Para ajudar, retiramos os controles da APFUT, criada para monitorar os clubes.

- A segunda manobra do PL propõe que os clubes tenham facilitada a entrada em Recuperação Judicial (RJ), que é uma forma organizada, porém drástica, de renegociar dívidas privadas, com bancos, fornecedores, funcionários, outros clubes. Resumindo, trata-se de um pedido que empresas em dificuldades financeiras fazem para renegociar de forma judicial suas dívidas. Num cenário normal a empresa precisa ter pelo menos 2 anos de vida antes de pedir RJ, mas o deputado quer conceder o direito aos novos proprietários dos clubes de entrar com o pedido tão logo vire empresa. Considera que o clube já existe ainda que sob outra constituição legal.

Aliás, sempre bom reforçar, as dívidas foram contraídas por Associações sem Fins Lucrativos, que já gozam de uma série de benefícios, inclusive o de não responsabilizar financeiramente os gestores que geraram essas dívidas. Além de não pagar uma série de encargos, as associações ainda deixariam problemas para uma série de financiadores da atividade futebol.

É importante frisar que todo mundo que financia clube de futebol sabe onde está colocando seu dinheiro. Conhece os riscos, sabe das dificuldades, e por isso estrutura as operações de maneira a reduzir esses riscos. Ocorre que permitir uma RJ agora é uma mudança na regra do jogo com a bola rolando. Os credores operam com associações sem fins lucrativos, e passariam a operar com empresas sujeitas a RJs do dia para a noite.

Esta visão trata os credores como responsáveis pelos problemas, quando na verdade estão operando para ajudar os clubes a se manterem vivos, pois se não existisse quem antecipa cotas de TV ou empresta dinheiro aos clubes em dificuldades, esses já teriam efetivamente quebrados há bastante tempo.

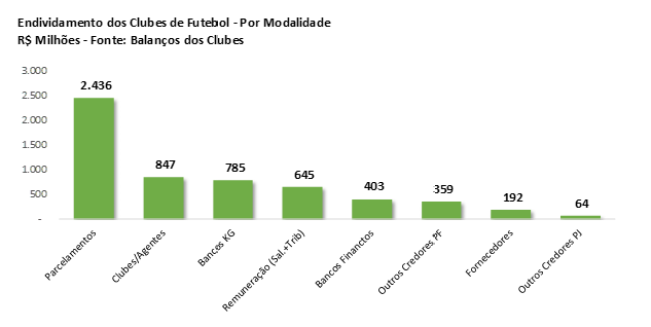

Nesse sentido, levantei a composição das dívidas de 13 clubes brasileiros, que somados representam 84% das dívidas apontadas no estudo do Itaú BBA. São eles Athletico, Atlético Mineiros, Botafogo, Corinthians, Cruzeiro, Flamengo, Fluminense, Grêmio, Inter, Palmeiras, santos, São Paulo e Vasco. Aqui temos a composição das dívidas:

De um total de R$ 5,7 bilhões, 43% são Parcelamentos, 15% são valores a pagar a Clubes e Agentes (e quem em caso de atraso ou discussões em RJ certamente acarretarão sanções pesadas da Fifa). Remuneração corrente representa 11%. Ou seja, o impacto de uma RJ recairia sobre potencialmente 31% do endividamento dos clubes, ou R$ 1,8 bilhão.

Para piorar a situação, no PL 5082-A existe uma regra que diz que os símbolos e marcas dos clubes não podem ser negociados, permanecendo com as associações, que devem apenas cedê-los (com possibilidade de cobrança de royalties por isso) aos novos donos. Seria uma forma de ajudar as associações a se manterem operacionais.

Ou seja, estão comprando as licenças de competições, os atletas mas não as marcas, que em última instância é o que tem valor. Ao mesmo tempo o PL permite que essa nova organização possa pedir RJ praticamente sem ativos, pois o maior deles não foi negociado.

“Ah, mas existe a sucessão de dívidas, e em caso de falência a Associação é responsável pela dívida transferida à empresa”. Mais ou menos. Nesta semana vimos um Juiz impedir a transferência do estádio Nilton Santos à Botafogo S/A por considerar como fraude a credores da Associação, ainda que ciente da condição de sucessão de dívidas. Significa que mesmo condições cristalinas podem virar uma discussão judicial.

Na Europa os clubes quando pedem falência tem suas marcas e símbolos leiloados e o dinheiro serve para pagar os credores. Normalmente retornam para os clubes sucessores. A Fiorentina quando faliu e caiu para a Série D do campeonato italiano teve outro nome até que conseguisse recomprar sua marca original.

Todas essas voltas e benefícios justificados pela ideia de que os clubes europeus são fortes e grandes porque não tem dívidas, conforme apresentações de exposição do PL. Não sei de onde veio esta informação, mas os dados reais são os seguintes:

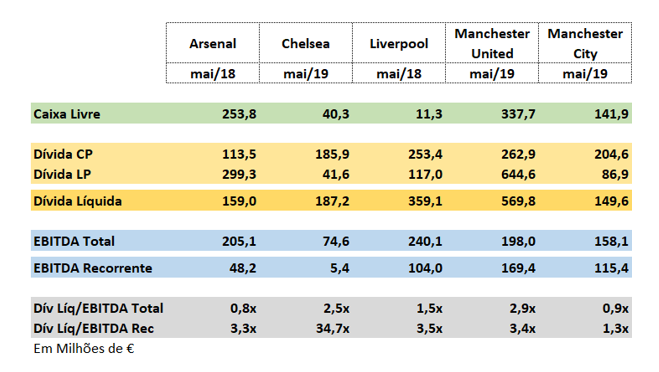

Clubes Ingleses

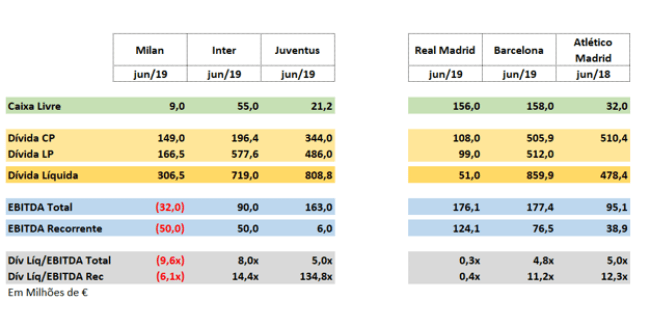

Clubes Italianos e Espanhóis

O conceito de dívida real é aquele que considera pagamentos a bancos, entidades financeiras, mercado de capitais, fornecedores, remuneração (em vários clubes os pagamentos são concentrados em períodos do ano, por isso carregam valores tão elevados de caixa, que vai sendo formado ao longo da temporada), outros clubes. Certamente os clubes europeus possuem muitas dívidas. A questão mais importante é que elas estão lastreadas em acionistas comprometidos ou em geração de caixa compatível.

Tanto é que na temporada 18/19 o Liverpool não fez contratações porque a gestão – incluindo o treinador Juergen Klopp – entendiam que havia muitas contas a pagar das aquisições de temporadas anteriores, então o correta era não contratar agora.

Com um novo acionista, que tem dinheiro mas especialmente capacidade de implementação de modelos mais eficientes de gestão, é possível conseguir boas negociações com os credores, que vão desde parcelamentos alongados com juros flexíveis, passando por operações de dívidas perpétuas, e chegando à conversão de passivos em capital, de forma que o atual credor possa dividir o sucesso da gestão com o novo acionista. O risco hoje é vermos os poucos financiadores do futebol abandonando o esporte com receio do que pode vir, antecipando problemas que já são quase insolúveis.

O que fica disso é a esperança de que nas discussões de unificação dos dois projetos de lei que será feita no Senado Federal haja bom senso, visão de negócio e de longo prazo. Pode virar um Frankenstein, mas pode virar um arcabouço justo e um marco de mudanças no futebol brasileiro.

You must be logged in to post a comment.