Publicidade

Para que uma economia se desenvolva e cresça de maneira sustentável, é necessário mais do que o simples crescimento do consumo.

Estudos apontam que há forte correlação entre crescimento econômico sustentável e investimento em infraestrutura, principalmente em rodovias, energia e telecomunicações¹.

Ou seja, se queremos que o crescimento da economia se prolongue para além do “voo de galinha”, devemos esperar que os investimentos em infraestrutura acompanhem (ou, ainda melhor, que antecedam) esse crescimento.

Continua depois da publicidade

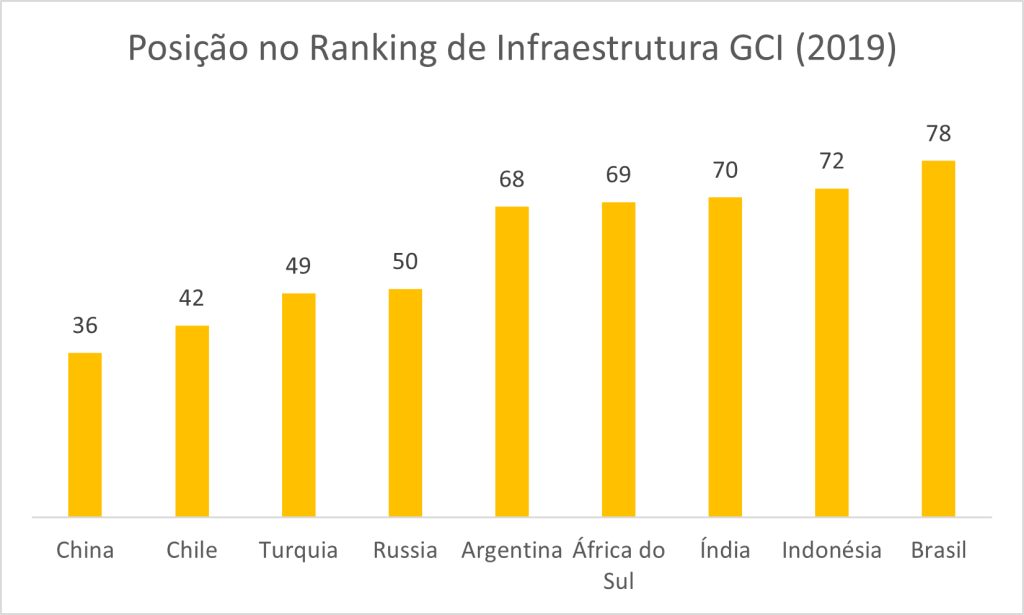

O Brasil tem ficado para trás neste quesito, como mostra o gráfico abaixo, que compara o ranking do índice de infraestrutura do GCI em 2019 (relatório do Fórum Econômico Mundial). O índice é composto por subíndices relacionados à disponibilidade e qualidade dos diferentes tipos de infraestrutura.

Para clarificar, quanto menor o número, mais bem posicionado o país está em relação aos demais. Estamos muito atrás de outros países em desenvolvimento. Talvez por isso a média de crescimento do PIB brasileiro tenha sido tão baixa nas últimas décadas.

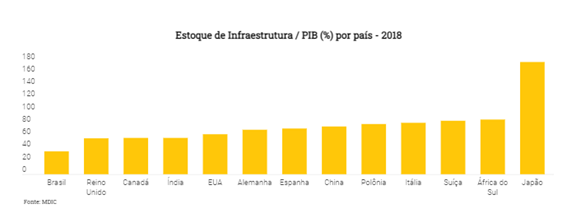

Além disso, o estoque de infraestrutura do Brasil está abaixo de países como Índia, China e África do Sul.

Continua depois da publicidade

Para chegarmos às taxas de investimento mais elevadas, temos ainda um longo caminho a percorrer. Porém, há sinais de que podemos evoluir nesta direção.

De acordo com o ministro de Infraestrutura, Tarcísio de Freitas, são esperados investimentos na área de cerca de US$ 50 bilhões (cerca de R$ 250 bilhões) até o final de 2022, envolvendo 100 projetos de desenvolvimento de rodovias, ferrovias e aeroportos.

Pode ser citado como o início desta agenda a recente “semana da infraestrutura”, em que vieram ao mercado diversos projetos, incluindo 22 aeroportos e diversas rodovias. Cerca de US$ 10 bilhões (algo em torno de R$ 50 bilhões) em investimentos foram leiloados neste período aos investidores locais e internacionais, o que demonstra interesse por investimento privado de longo prazo no Brasil.

Continua depois da publicidade

Pode-se então dizer que o Brasil não depende mais exclusivamente de recursos públicos para realizar as obras de infraestrutura das quais tanto necessita. Historicamente, o grande financiador de projetos de infraestrutura no Brasil foi o governo federal, através de seus agentes, como o BNDES (Banco Nacional de Desenvolvimento Econômico e Social).

Entre 2011 e 2015, por exemplo, foram quase R$ 300 bilhões em desembolsos do banco de desenvolvimento para esse fim. Havia dúvidas, no entanto, sobre a qualidade do direcionamento desses recursos, se eles estavam mesmo indo para os setores mais rentáveis e necessários da economia.

No entanto, com o aprofundamento da crise fiscal e a reforma que trocou a TJLP (taxa de juros subsidiadas do BNDES) pela TLP (taxa mais próxima ao mercado), o banco público foi reduzindo sua participação como principal financiador da infraestrutura no Brasil. Além da mudança de patamar, a representatividade desses desembolsos em relação ao PIB brasileiro caiu de cerca de 12%, em 2015, para cerca de 3% ao ano, em 2020².

Continua depois da publicidade

Esse cenário, aliado à redução da taxa Selic, abriu um espaço enorme para que o mercado de capitais assuma esse papel.

Investidores da iniciativa privada passaram a ter espaço no financiamento da infraestrutura no Brasil, tanto através de empréstimos, quanto de capitalizações e emissões de dívida. E é essa última que quero destacar.

“Debêntures de infraestrutura” ou “debêntures incentivadas” são títulos emitidos por companhias que possuem projetos de investimento em infraestrutura, considerados prioritários pelo governo.

Isso significa que investidores desses ativos emprestam recursos às empresas em troca de uma remuneração por prazo e taxa predeterminados. Os principais setores financiados por esses instrumentos são Energia, Transporte/Logística, Telecomunicações e Saneamento.

Como essas debêntures financiam projetos prioritários, o governo incentiva os investidores a comprarem esses títulos oferecendo isenção de imposto de renda sobre os rendimentos.

Além da tributação menor, as debêntures podem ser uma proteção contra a inflação, que voltou a ser um dos principais temas no ambiente econômico brasileiro.

O que até o ano passado parecia ser uma “corcova”, que se reduziria após um certo período, hoje já não dá sinais de arrefecimento, tendo como principais motores a alta nos preços das commodities, o desafio climático que pressiona o preço da energia elétrica e a resiliência da demanda doméstica.

Desta forma, entendemos que ao menos uma parcela da carteira deveria estar atrelada ao índice de preços, para garantir uma rentabilidade real ao longo do tempo. Uma das formas de fazê-lo é através de investimentos em ativos de renda fixa que remunerem a IPCA+ um percentual.

As debêntures de infraestrutura, particularmente, são ativos de longo prazo e atrelados ao IPCA. Ou seja, a rentabilidade real é conhecida desde o momento da aplicação.

Esses papéis, por não serem cobertos pelo Fundo Garantidor de Créditos (FGC), por exemplo, apresentam risco relativamente maior quando comparados a títulos bancários (CDBs, LCIs, LCAs etc). Devido a estas características, costumam ser adequados a investidores de perfil moderado ou agressivo.

Além disso, há grande diversidade de riscos das empresas emissoras e o prazo naturalmente mais longo também resulta em risco mais elevado, o que os torna mais atraentes em termos de remuneração.

Enquanto títulos do governo pagam em torno de IPCA + 4%, sem isenção, estes títulos isentos costumam pagar IPCA + 4,5% ou até mais, caso o prazo seja mais longo ou o projeto, um pouco mais arriscado.

A parte boa de termos um nível baixo de infraestrutura é que os projetos nestas áreas tendem a ser muito rentáveis, pois suprimem uma lacuna importante do país. O cenário esperado de aceleração na agenda de infraestrutura deve impulsionar novas emissões, além da participação (cada vez maior) de investidores privados nestes projetos.

Nesse cenário, as debêntures incentivadas são uma excelente opção para compor a parcela de inflação de uma carteira diversificada de investidores de quase todos os perfis.

1. Apresentação Raio X do setor de infraestrutura brasileiro – estudo produzido pela LCA para o SINICON

2. Fontes: BNDES e IBGE

Para entender como operar na bolsa através da análise técnica, inscreva-se no curso gratuito A Hora da Ação, com André Moraes.

You must be logged in to post a comment.