Publicidade

Antes de analisar os resultados e implicações do desempenho do PIB no terceiro trimestre (retração de 0,1%), segue um apelo pessoal, principalmente aos órgãos de imprensa: por favor, parem de se referir a dois resultados negativos de crescimento como “recessão técnica”.

Esta definição era usada décadas atrás como uma regra de bolso, mas não é mais empregada em estudos sérios, como, por exemplo, o notável trabalho feito pelo Comitê de Datação de Ciclos Econômicos (CODACE) da Fundação Getúlio Vargas. Deixo aos interessados o link para a definição de recessão empregada pelo CODACE aqui.

Sem isto no caminho, o quadro que emerge do desempenho do PIB até agora é preocupante, conforme explorei há pouco ao avaliar os dados do IBC-Br durante o ano. Falamos de uma economia estagnada, cuja recuperação da crise sanitária, embora rápida, se esgotou ao final de 2020 e começo de 2021.

Continua depois da publicidade

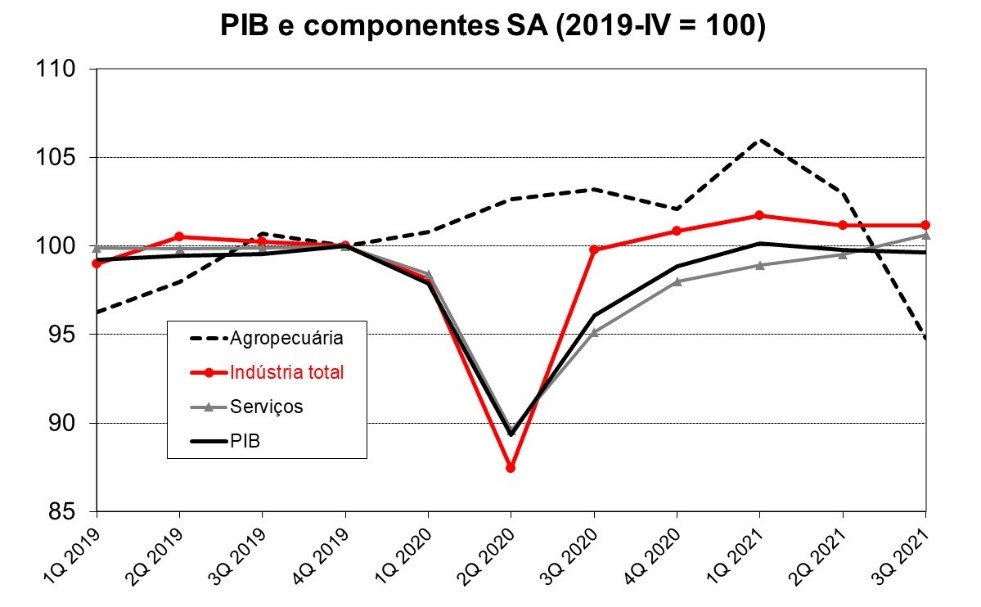

Se tomarmos o período de expansão encerrado logo antes da pandemia (ou seja, o quarto trimestre de 2019) como referência, o PIB do terceiro trimestre de 2021 registra modesta retração (0,1%), marcada pelo consumo das famílias ainda 2% abaixo dos níveis pré-crise. E, muito embora o investimento se encontre 18% acima do registrado naquele momento, parte desta expansão não reflete a realidade.

Fonte: Autor com dados do IBGE

Mudanças tributárias induziram ao registro local de plataformas de petróleo, até então em nome de subsidiárias no exterior. Muito embora esses equipamentos já operassem em águas nacionais, a mudança de registro aparece por um lado como aumento do investimento; por outro, como aumento das importações, ou seja, sem efeito sobre o produto propriamente dito. Nos primeiros nove meses de 2021, por exemplo, estas operações representaram R$ 72,5 bilhões, pouco menos de 6% do investimento registrado no período (R$ 1,28 trilhão).

Pelo lado da oferta, o quadro não é muito distinto. A indústria como um todo mostra expansão de 1% sobre o trimestre final de 2019, mas muito por força da construção civil (+6,5%), enquanto a indústria de transformação propriamente dita registra aumento de apenas 0,5%. Já o setor de serviços, equivalente a 63% do PIB, se encontra somente 0,6% acima do estimado antes da pandemia. Por fim, a agropecuária, que vinha bem, sofreu forte contração no trimestre, atingindo 5% abaixo do patamar pré-crise.

Continua depois da publicidade

Aliás, o desempenho da agricultura no trimestre serviu de desculpa para o ministro em sua explicação para mais uma decepção do ponto de vista de atividade. Em suas palavras: “a agricultura caiu 8%, contudo o setor de serviços, por exemplo, se recuperou. Foi uma queda localizada”.

Não é, contudo, verdade, como sói acontecer toda vez que o ministro encontra dificuldades ao conciliar as vozes na sua cabeça com a realidade nua e crua. Da mesma forma que um setor cresceu bem abaixo da média, outros cresceram acima e precisamos também considerar esta informação no problema.

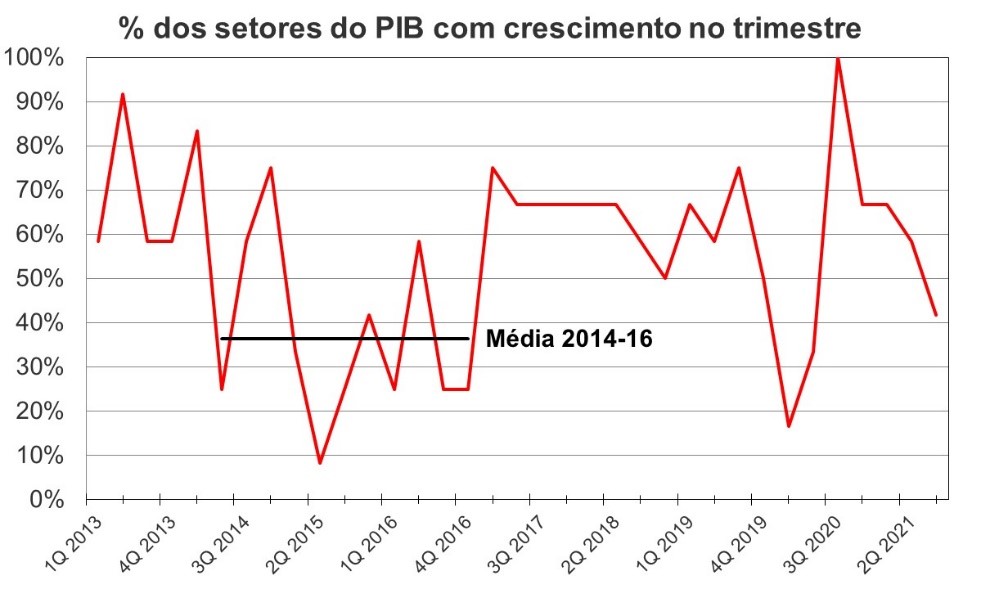

Uma forma de entender o problema é análoga à discussão da semana passada, quando tratava da inflação, em particular da importância da disseminação para entender aquele fenômeno, que também se aplica à questão do crescimento. Em particular, se vários setores crescem, isto é, a disseminação é elevada, mas o crescimento do PIB é negativo, podemos então falar de um problema localizado. A mera inspeção dos dados sugere, porém, que não se trata deste caso.

Continua depois da publicidade

É possível, da mesma forma que fazemos com a inflação, calcular um índice de difusão para o PIB, isto é, a percentagem de setores que registram expansão num determinado trimestre, conforme resumido no gráfico abaixo. Como se vê, pouco mais de 40% dos segmentos discriminados pelo IBGE registraram crescimento no terceiro trimestre, não apenas o valor mais baixo desde o segundo trimestre do ano passado, mas pouco acima do observado durante a recessão de 2014-16, quando apenas 36% deles, em média, cresceram.

Fonte: Autor com dados do IBGE

Posto de outra forma, o desempenho fraco não pode ser unicamente atribuído à fraqueza da agropecuária no trimestre, mas resulta de fenômeno razoavelmente disseminado. Aliás, a difusão no nível observado agora é geralmente associada a variação negativa do produto. Neste sentido, a única surpresa foi o PIB não ter caído ainda mais.

De fato, o crescimento mediano dos 12 setores pesquisados pelo IBGE também foi negativo no trimestre, -0,2%, um pouco pior do que a estimativa para o PIB como um todo. Tal dado reforça que não podemos atribuir a estagnação da economia no terceiro trimestre apenas ao desempenho da agropecuária, apesar do chororô ministerial.

Continua depois da publicidade

Olhando à frente, o quadro não parece muito melhor. Devemos ainda esperar contribuições positivas do setor de serviços, impulsionado pelo relaxamento do distanciamento social. Todavia, a queda de massa salarial provocada pela inflação, assim como os efeitos defasados do aumento das taxas de juros apontam na direção oposta.

Não parece haver, portanto, nenhuma grande força que leve à expansão da atividade no ano que vem, implicando continuidade do cenário de estagnação, que sugere crescimento ao redor de zero (ou levemente negativo) em 2022.

You must be logged in to post a comment.