O Banco Central divulgou seu Relatório Trimestral de Inflação na semana passada, detalhando o raciocínio por trás das decisões de política monetária e, crucialmente, incluindo suas projeções de inflação até o final de 2022. Tais previsões são construídas com base em quatro cenários no que diz respeito à evolução da Selic e da taxa de câmbio e, além de balizarem as escolhas do BC, também contêm informações relevantes para os analistas, em particular o espaço disponível para a redução adicional da taxa de juros, que poderia, a princípio, cair para 4% ao ano.

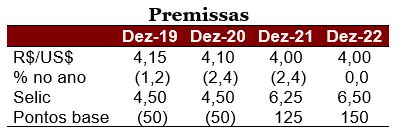

Para entender isto, consideremos inicialmente as premissas que embasam cada cenário contemplado pelo BC. O primeiro deles se pergunta o que ocorreria com a inflação caso tanto a Selic quanto a taxa de câmbio ficassem constantes daqui até o Juízo Final (ou quando o Palmeiras finalmente ganhar um mundial, o que vier primeiro, se bem que o Juízo Final é favorito), respectivamente em 5% ao ano (o nível que prevalecia antes da última reunião do Copom) e R$ 4,20/US$ (a média na semana que antecedeu o Copom).

O segundo cenário projeta a inflação sob a suposição que tanto a Selic quanto a taxa de câmbio sigam as trajetórias esperadas pelos economistas que contribuem para a pesquisa Focus. A tabela acima resume a evolução esperada de ambas as variáveis, em particular sugerindo que a Selic, já reduzida para 4,5% ao ano na semana passada, se encontraria no mesmo patamar ao final do ano que vem, mas com redução para 4,25% entre fevereiro e agosto de 2020.

O terceiro cenário é uma mistura: considera a trajetória da Selic embutida na primeira tabela, mas mantém a taxa de câmbio “congelada” a R$ 4,20/US$. O último cenário é também híbrido, mas, no caso, “congela” a Selic a 5% ao ano e permite que a taxa de câmbio siga as previsões dos analistas.

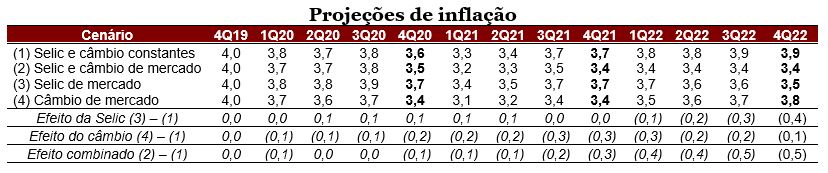

A primeira conclusão importante da tabela diz respeito à inflação projetada para 2020 e 2021: em todos os cenários a inflação se encontra abaixo da meta para aqueles anos (4,00% e 3,75%), embora no caso de 2021 a diferença seja muito pequena nos dois cenários que mantêm a taxa de câmbio parada em R$ 4,20/US$. Tomadas ao pé da letra, tais previsões sugerem que a taxa de juros pode continuar caindo. Mas quanto?

O efeito da taxa Selic sobre a inflação nos modelos do BC pode ser inferido pela diferença entre o cenário (3) e o cenário (1): em ambos os casos a trajetória da taxa de câmbio é a mesma (parada em R$ 4,20/US$), logo a diferença na projeção de inflação só pode se originar da diferença na trajetória da taxa Selic. Em 2020 a diferença na projeção de inflação atinge 0,1% e em 2022 chega a 0,4%.

No cenário (3) a taxa Selic fecha 2020 em 4,50%, 50 pontos-base abaixo da considerada no cenário (1), 5,00%, e passa seis meses 75 pontos-base abaixo deste nível (de fevereiro a agosto, como notado acima), atingindo 6,25% no final de 2021, 125 pontos-base acima da taxa de juros que prevalecia até a semana passada. É possível, portanto, concluir que o efeito de um aumento de 1% na taxa Selic, tudo o mais constante, reduza a inflação em algo como 0,2-0,3% (e vice-versa).

Já a comparação entre o cenário (4) e o cenário (1) isola o efeito da taxa de câmbio sobre a inflação, visto que a trajetória da Selic é a mesma em ambos. Fazendo um exercício similar ao exposto no parágrafo anterior podemos inferir que o efeito da desvalorização de 1% do real frente ao dólar eleva a inflação em algo como 0,08-0,09% no horizonte relevante.

Mantendo, pois, a interpretação literal das projeções do Copom para a inflação, considerando que no cenário (2) a inflação se encontra 0,5% abaixo da meta para 2020 (3,5% versus 4,0%) e 0,35% abaixo da meta para 2021 (3,4% versus 3,75%), haveria espaço para o BC reduzir a Selic para 4% ao ano e, ainda assim, se manter alinhado à trajetória de metas.

Há, porém, mais coisas entre o céu e a terra do que os modelos conseguem capturar, fatores que o BC inclui em seu chamado “balanço de riscos”. São fenômenos que puxam a inflação acima ou abaixo do indicado pelas previsões do modelo, mas que, seja por sua natureza recente, seja por limitações dos dados, não podem ser devidamente incorporados a ele.

Em sua comunicação o BC enfatizou desenvolvimentos nos mercados de crédito e de capitais que podem aumentar a potência da política monetária. Neste caso, o impacto sobre a inflação de uma redução adicional da Selic seria maior do que os 0,2-0,3% hoje implicado pelos modelos. Não é por outro motivo que o último parágrafo da ata do Copom abre com “O Copom entende que o atual estágio do ciclo econômico recomenda cautela na condução de política monetária”.

Dado, porém, que a próxima decisão sobre a Selic só ocorrerá em fevereiro, creio haver tempo suficiente para dirimir boa parte das dúvidas do comitê acerca do impacto da redução adicional da taxa de juros sobre a inflação. Estamos perto do fim do longo ciclo de afrouxamento monetário, mas parece ainda haver espaço para que a Selic ainda caia sem prejuízo para o controle da inflação.

You must be logged in to post a comment.