Publicidade

Parece claro que a prometida decolagem da economia brasileira, como sói acontecer com as juras do ministro da Economia, ficou na pista.

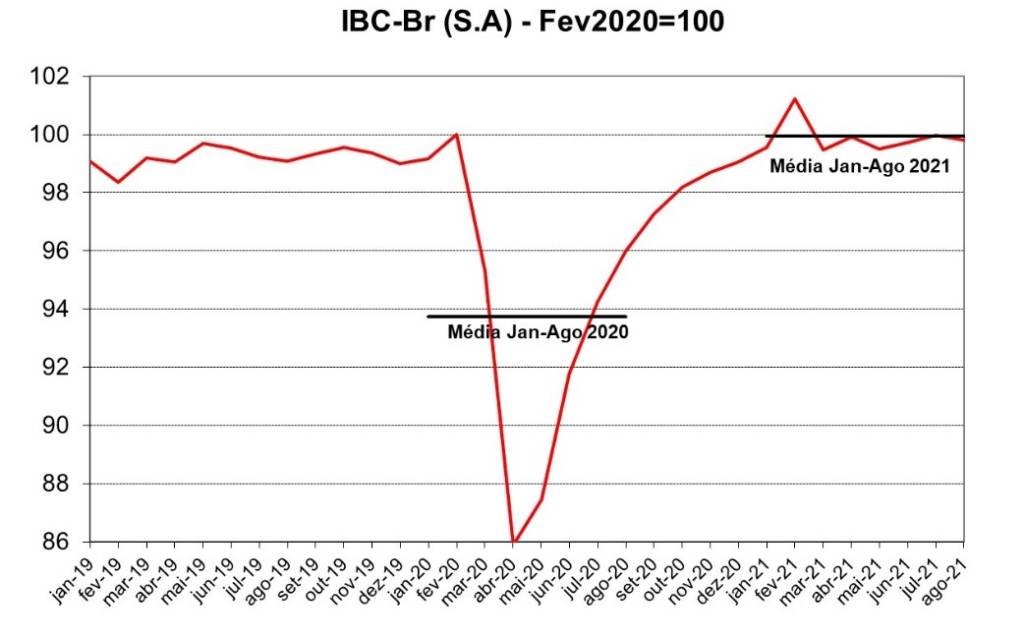

O IBC-Br, calculado pelo Banco Central de forma a condensar num único indicador o desempenho da economia, de alguma forma buscando antecipar o comportamento do PIB, revela uma economia estagnada, como se vê no gráfico abaixo:

Fonte: BCB

Após retornar na virada de 2020 para 2021 aos níveis que vigoravam antes da crise, o IBC-Br mostra a economia andando de lado. De janeiro a agosto deste ano, o índice – ressalvadas flutuações de pequena monta – não saiu do lugar.

Continua depois da publicidade

Obviamente, comparado ao ano passado, quando a atividade chegou a cair 14% em apenas dois meses, a expansão ainda é considerável: +6,4% nos primeiros oito meses de 2021. Isto, contudo, diz mais sobre a fraqueza da atividade em 2020 do que sua pujança em 2021.

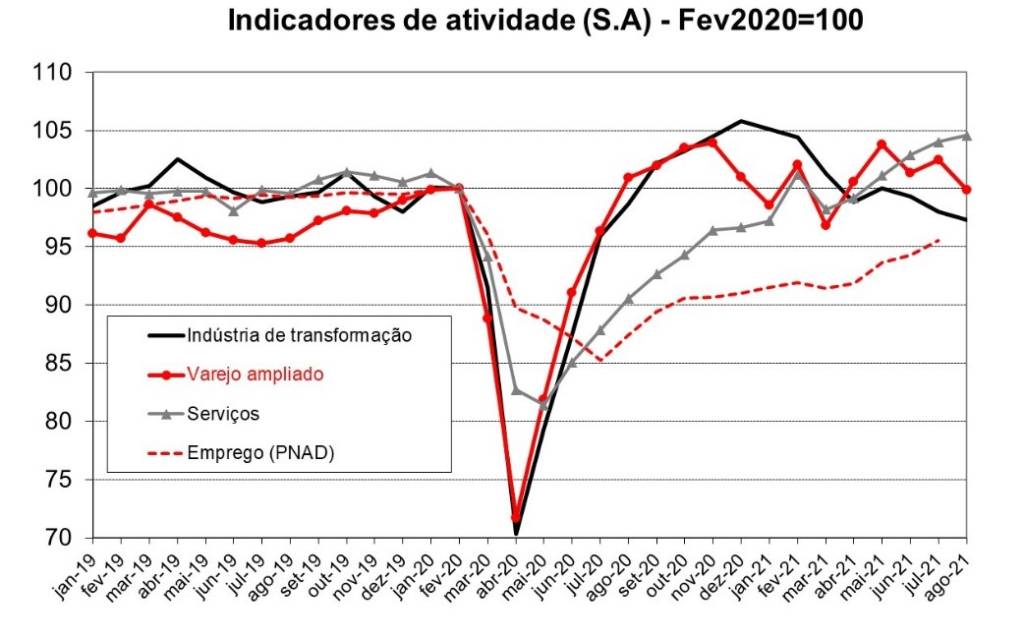

Isto dito, da mesma forma que a recuperação da economia foi bastante descompensada, a estagnação de agora esconde considerável assimetria.

Do fundo do poço até o final do ano passado, a produção da indústria de transformação cresceu nada menos do que 50%, impulsionada em boa medida pela expansão de 40% das vendas no varejo no mesmo período. Ambos os indicadores superavam os níveis pré-crise no último trimestre de 2020.

Continua depois da publicidade

Em contraste, o setor de serviços – afetado pela necessidade de distanciamento social – mostrou expansão muito mais tímida naquele momento, perto de 17%, insuficiente para recuperar o patamar observado em fevereiro.

Em particular, o segmento de serviços prestados a famílias (principalmente alimentação e hospedagem), que caíra quase 60% nos primeiros meses da epidemia, produzia ainda 30% a menos do que no início do ano.

A partir de abril, todavia, seu desempenho mudou. Estimulado principalmente pela recuperação dos serviços prestados às famílias (+37%) e transporte aéreo (que mais do que dobrou no período), o setor finalmente superou seu patamar pré-crise.

Continua depois da publicidade

Enquanto isso, aqueles ligados ao consumo e produção de bens (vendas no varejo e indústria de transformação) encolheram ou estagnaram, dependendo do ponto de partida da análise.

O gráfico abaixo resume a evolução dos principais indicadores de atividade:

Fonte: Autor (com dados do IBGE)

A assimetria de 2020 persiste, portanto, embora com o sinal trocado.

Continua depois da publicidade

O principal suspeito por esta mudança é o avanço da vacinação. Até abril, pouco mais de 10% da população havia recebido a primeira dose da vacina. De lá até agosto, esta proporção subiu para 60% (hoje supera 70%). Isto permitiu a reabertura de atividades como bares e restaurantes, assim como dos demais serviços prestados a famílias.

A renda das famílias, outro possível suspeito, a bem da verdade não evoluiu, pressionada pela inflação alta e recuperação ainda insuficiente do emprego (como exposto no gráfico acima), apesar do progresso no trimestre terminado em julho, também resultado – como explorei recentemente – da aceleração da vacinação.

(Ah, se aquele e-mail da Pfizer tivesse sido respondido a tempo!).

Olhando à frente, o bom desempenho comparativo dos serviços deve persistir. A vacinação avança e, na sua esteira, a demanda por eles. Embora o ritmo de expansão não deva se manter, é razoável imaginar a continuidade da recuperação, com efeitos positivos sobre o nível de emprego.

Por outro lado, a inflação alta, portanto a corrosão do poder de compra dos salários e a necessidade de elevação da taxa de juros para contê-la, devem seguir pesando do lado da demanda por bens. Isto aponta para aumento bastante modesto da atividade econômica a partir do quarto trimestre, consistente com crescimento na casa de 1-1,5% para 2022.

Apesar das promessas, o avião não consegue voar muito mais do que isto.

You must be logged in to post a comment.