Publicidade

Após queda vertiginosa no segundo trimestre de 2020, por força da pandemia, os preços de commodities voltaram a se recuperar, atingindo no mês passado seus valores mais altos desde outubro de 2014.

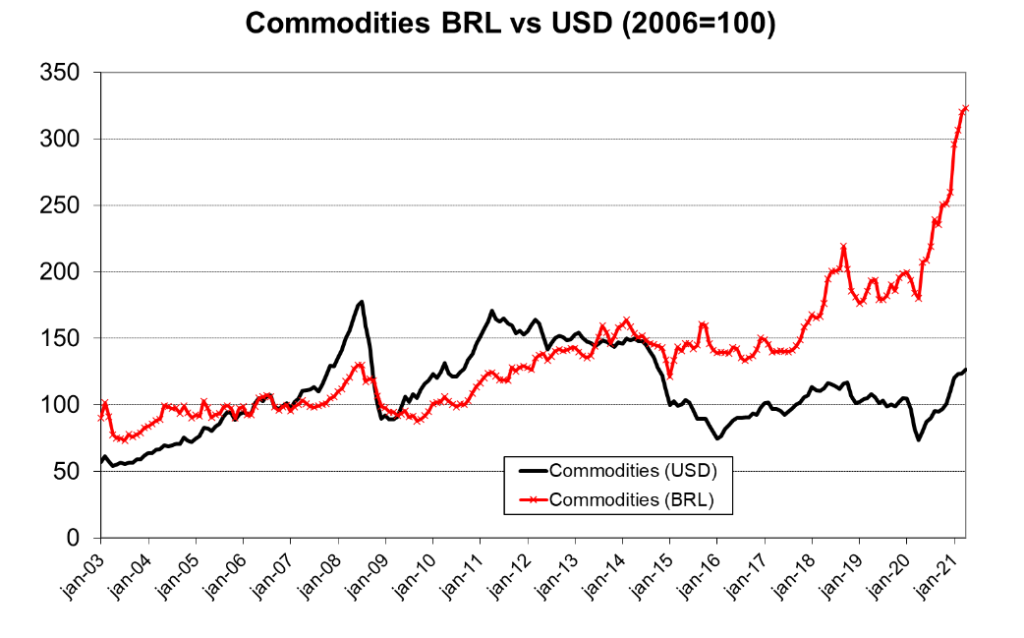

Não é segredo algum que tal processo é o fator mais importante para explicar a aceleração recente da inflação. Convertidos em reais, os preços médios de commodities aumentaram nada menos do que 80% nos 12 meses encerrados em abril, conforme ilustrado abaixo.

Fontes: FMI (preços de commodities) e BCB (taxa de câmbio)

Continua depois da publicidade

Não por acaso, portanto, a inflação no atacado atingiu 46% nos últimos 12 meses, em particular o componente agrícola, quase 70% mais caro do que o registrado em abril de 2020.

Do ponto de vista do consumidor, isto transparece no item “alimentação no domicílio” no IPCA, cuja elevação no mesmo período ficou ao redor de 16%, de longe a principal contribuição para a evolução do índice.

Em contraste, a inflação de serviços, vilã há alguns anos (que certos analistas insistiam ser “estrutural”), tem sido bastante baixa, 1,4% em 12 meses, fortemente influenciada pela necessidade de distanciamento social, que reduziu bruscamente a demanda. A fraqueza do setor, ainda operando cerca de 3% abaixo de onde estava em fevereiro do ano passado, contribui para a recuperação tênue do emprego.

Continua depois da publicidade

Tal dicotomia, também expressa no aumento dos preços dos bens influenciados pelo dólar (“comercializáveis”) em relação aos pouco influenciados (“não-comercializáveis”), levou boa parte dos analistas a tratar a elevação das commodities como um “choque de oferta”, similar ao que ocorreria, por exemplo, em decorrência de uma redução abrupta da disponibilidade de alimentos originada de um evento climático (seca ou enchente).

Não é a mesma coisa. Preços de commodities mais altos no mundo beneficiam o país, que é não apenas exportador líquido de commodities, mas um grande exportador líquido destes bens em geral (com a notável exceção do petróleo).

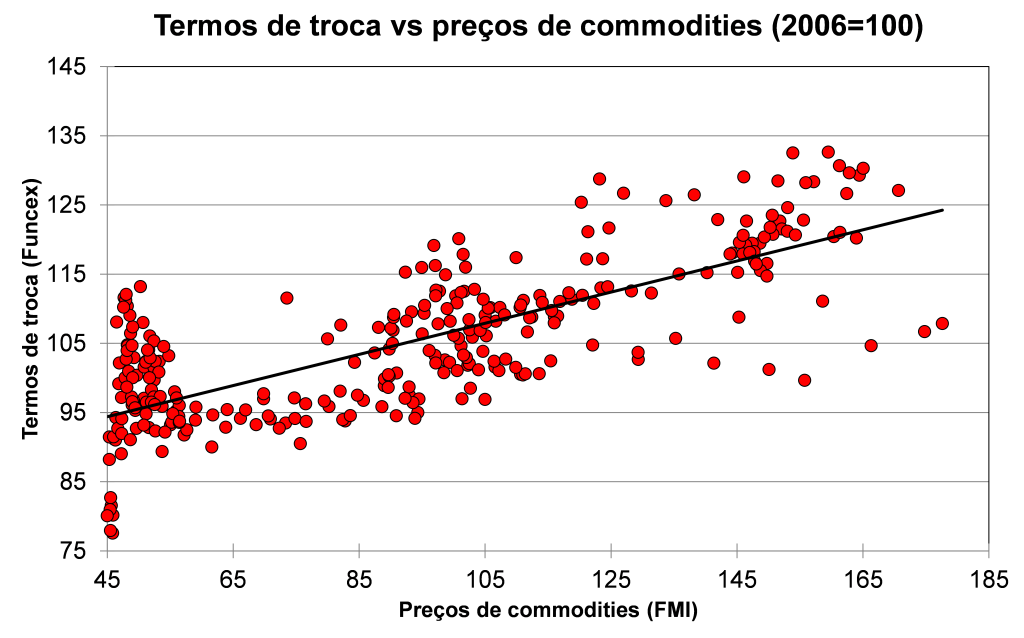

O gráfico abaixo resume a relação de 1992 a 2021 entre os preços internacionais de commodities e os termos de troca do Brasil, isto é, a razão entre os preços das coisas que o país exporta e os preços daquilo que importamos.

Continua depois da publicidade

Como se vê, uma elevação nos preços de commodities tipicamente melhora nossos termos de trocas: podemos obter mais coisas em troca do mesmo volume exportado. Em particular, os termos de troca observados no primeiro trimestre deste ano, impulsionados pelas altas das commodities, são inferiores apenas aos observados no segundo e terceiro trimestres de 2011, e mesmo assim por uma margem ínfima (em torno de 2%).

Fontes: FMI (preços de commodities) e Funcex (termos de troca)

Não é por outro motivo que nossa balança comercial bate recordes, apesar do modesto aumento das quantidades exportadas (1,5% no primeiro trimestre) em contraste com o desempenho das quantidades importadas (+15%) no mesmo período.

Continua depois da publicidade

Vale dizer, maiores preços de commodities equivalem a um choque positivo de demanda, no caso, demanda externa.

Obviamente, como o país é pouco aberto ao comércio internacional (exportações são 17% do PIB, importações 15,5% do PIB), o impacto não é enorme, mas não resta dúvida de que é positivo.

A discussão não é acadêmica, pois envolve a resposta do Banco Central ao choque. Fosse ele fruto de uma restrição de oferta, ao aumento de preços corresponderia também uma redução do produto e, portanto, da atividade econômica.

Ao BC caberia apenas calibrar sua política monetária para evitar que setores não diretamente afetados pela restrição de oferta viessem a elevar seus preços, o que em “bancocentralês” é conhecido como “impacto secundário”.

Sendo o choque oriundo de uma elevação da demanda externa, a reação deve ser algo distinta. Não se recomenda, claro, que o BC tente eliminar o impacto direto das commodities nos preços domésticos, o que obrigaria a um aumento cavalar de juros sobre uma economia ainda em recuperação. Todavia, na calibragem da resposta, deve também considerar os efeitos sobre a demanda interna oriundas do ganho de renda.

Em particular, o setor exportador de commodities ganha renda, enquanto o consumidor final a perde. Sendo o país, como notado, exportador líquido, o ganho dos primeiros supera a perda dos segundos, muito embora os impactos dos ganhos e perdas de renda de cada grupo sobre suas decisões de gasto compliquem um tanto o cálculo.

Há, portanto, um papel para a política monetária no atual contexto, que, como notado, que deve ser direcionada aos efeitos secundários do aumento de preços de commodities, postura em tese consistente com a visão do BC acerca da normalização parcial da taxa de juros.

Riscos inflacionários, todavia, não provêm, ao menos não em sua maior parte, do choque atual, por mais vigoroso que tenha sido. A questão maior reside na capacidade do país reverter sua trajetória de endividamento, problema que não só permanece não tratado, mas – de forma ainda mais importante – sem perspectivas sólidas de solução num horizonte minimamente razoável.

You must be logged in to post a comment.