Publicidade

Preços internacionais de commodities atingiram seu nível mais elevado desde agosto de 2014. Embora ainda bastante inferiores ao pico observado pouco antes da crise financeira de 2018, a recuperação é expressiva: mesmo deixando de lado a queda abrupta do ano passado, falamos de preços cerca de 80% mais altos do que os observados no começo de 2016.

Na esteira da recuperação das commodities, os preços médios dos produtos exportados pelo Brasil também subiram, ainda que de forma menos impressionante, como mostrado abaixo.

Fontes: FMI e Funcex

Não há grande surpresa quanto à correlação estreita entre preços de commodities e preços médios das exportações brasileiras. Historicamente, algo em torno de 60% do que exportamos pode ser descrito como commodity.

Continua depois da publicidade

Note-se que não se trata de sinônimo de “produtos primários”, categoria que usávamos até há pouco para classificar nossas exportações. No sentido aqui empregado, commodity é uma mercadoria homogênea (isto é, não diferenciada), cujo preço é geralmente formado no mercado internacional.

Produtos primários (como petróleo, soja em grão ou minério de ferro) são commodities, mas vários produtos manufaturados (aço ou combustíveis) também o são. A questão essencial, portanto, é a capacidade de diferenciação do produto, isto é, se, como no caso de automóveis, ou aviões, ou smartphones, há a possibilidade de caracterização do bem por meio de modelos e marcas, o que certamente não é o caso, seja para um barril de petróleo, seja para um perfil de aço.

O Brasil é essencialmente um exportador de commodities, exceto em seu comércio com as demais economias sul-americanas, para as quais seu perfil é mais inclinado para o lado de produtos diferenciados.

Continua depois da publicidade

Assim, quanto mais altos os preços de commodities, tipicamente mais altos são os preços médios das nossas exportações. Ainda mais importante, uma elevação dos preços de commodities costuma fazer com que o preço das coisas que exportamos suba mais do que o preço das coisas que importamos (apesar da relevância do petróleo entre estas últimas).

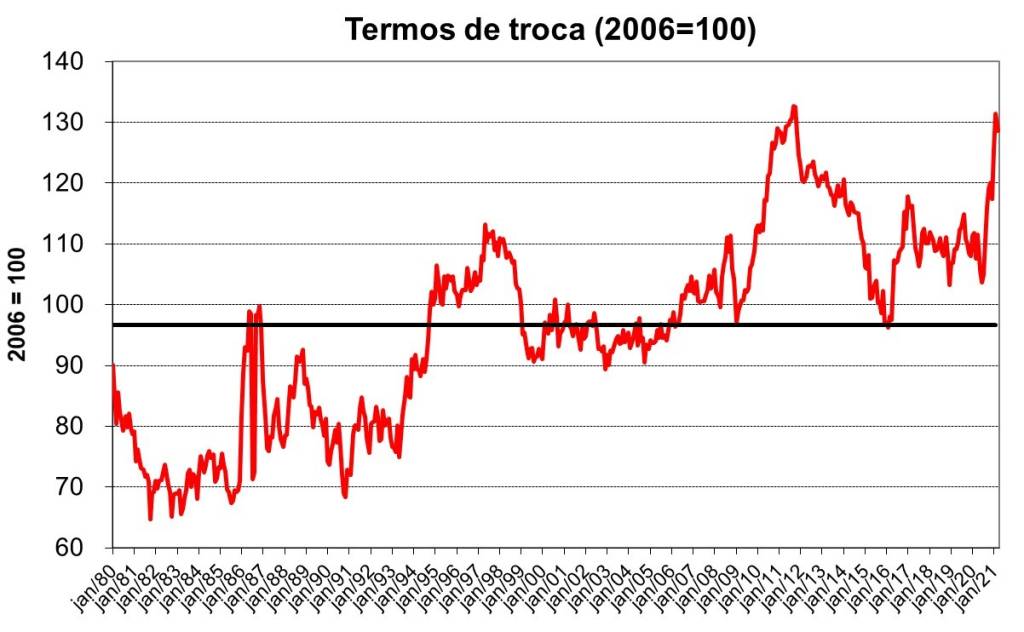

Em economês denominamos esta relação (preços das exportações comparados aos preços das importações) termos de troca. Termos de troca mais elevados significam que obtemos mais coisas em troca do mesmo volume exportado, processo que permite elevação do consumo doméstico: 1 tonelada de minério de ferro compra mais smartphones (ou qualquer outro produto importado) do que fazia em 2016.

Apesar de os preços das exportações estarem ainda 24% abaixo do seu maior valor, em março deste ano os termos de troca se encontravam muito próximos ao pico histórico dos últimos 41 anos, registrados no final de 2011.

Continua depois da publicidade

Fonte: Funcex

Tal processo se encontra na raiz da melhora recente das contas externas.

As importações já se recuperaram da queda observada no ano passado em função do colapso da atividade; a bem da verdade, hoje superam em cerca de 15% o registrado às vésperas da crise. Já as exportações, impulsionadas pelos preços em alta, se encontram no seu maior valor mensal (US$ 25 bilhões, ajustado à sazonalidade), 40% acima do registrado pré-crise e 15% além do pico anterior, em outubro de 2011 (não por acaso, nosso melhor momento de termos de troca)

Normalmente, isto levaria a uma forte apreciação do real face ao dólar. Apesar de o real ter ganhado alguma força nos últimos meses, não parece refletir a intensidade dos ganhos de termos de troca.

Continua depois da publicidade

De fato, no último trimestre de 2011, já corrigido pela diferença entre a inflação brasileira (69%) e a americana (8%) desde então, um dólar custava em torno de R$ 2,80, bem mais barato do que hoje.

Obviamente, termos de troca (portanto preços de commodities) não são os únicos determinantes do valor do dólar ajustado à inflação, ou seja, outras variáveis podem estar atuando em sentido contrário.

A diferença entre taxas de juros (para aplicações por um ano no Brasil e aplicações pelo mesmo período nos EUA), por exemplo, caíram de 10% ao ano naquele momento para 6% ao ano agora, mas tal diferença não consegue explicar a magnitude um aumento tão expressivo do preço do dólar ajustado à inflação.

Já o “apetite global por risco”, medido pelo índice de volatilidade das ações americanas (ou melhor, pelo seu inverso), é bem maior do que naquele período. Pensando bem, se há gente disposta a comprar non-fungible tokens, deve haver muito mais dispostos a comprar o real. Vale dizer, aversão a risco não parece ser a explicação para o fenômeno.

O que sobra, no final das contas, é a percepção bem maior de risco fiscal ligado à evolução da dívida e das contas públicas hoje comparada àquele momento.

Embora algo reduzido nos últimos meses, em boa parte pela corrosão inflacionária da dívida, como exploramos semana passada, esse risco é bem maior que o observado em 2011, quando a dívida equivalia a metade do PIB (contra 85% do PIB hoje) e o superávit primário recorrente (livre da “contabilidade criativa”) se acercava de 2% do PIB (contra um déficit de magnitude similar hoje).

O aumento do risco fiscal é, portanto, o suspeito mais provável por trás da fraqueza da moeda, atuando no sentido oposto ao do impacto dos preços das commodities (sobre os termos de troca), e permitindo assim que a elevação dos preços em dólares se torne ainda maior medida em reais, como atestam os índices de preços por atacado.

O canal fiscal é, portanto, a origem da piora da inflação; o impacto do preço das commodities é apenas a materialização da deterioração fiscal sobre a taxa de câmbio.

You must be logged in to post a comment.