Publicidade

Confesso que não sou muito fã de agregados monetários (base, M1, M2, etc.) e, para ser absolutamente sincero, nem costumo segui-los. Num mundo em que o instrumento de política monetária é (tipicamente) a taxa básica de juros, como a Selic, ou a Fed Funds, os agregados têm pouco a dizer sobre a postura dos Bancos Centrais.

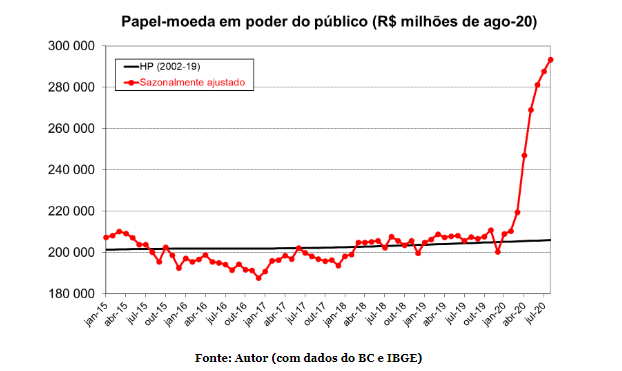

No entanto, houve um desenvolvimento curioso nos últimos meses – na verdade, a partir do segundo trimestre deste ano: o volume de papel-moeda em poder do público subiu consideravelmente, conforme ilustrado pelo gráfico abaixo.

Os valores já estão corrigidos pela inflação e ajustados à sazonalidade (normalmente há picos no final de cada ano). Estimei, além disto, a tendência de janeiro de 2002 a dezembro de 2019, extrapolada para os primeiros oito meses deste ano.

Continua depois da publicidade

Como se vê, após anos de virtual estabilidade (ao redor de R$ 200 bilhões), o volume de papel-moeda em poder do público saltou bruscamente e, em agosto, se encontrava, em termos dessazonalizados, em R$ 293 bilhões (o dado observado no mês era R$ 286 bilhões).

Não, não pretendo alertar sobre perigos inflacionários iminentes, mas sim notar uma faceta pouco explorada do auxílio emergencial criado pelo Congresso.

Essa transferência se destina principalmente à parcela mais pobre da população, justamente aquela com menor acesso a serviços bancários, e que, portanto, acaba usando o dinheiro em espécie tanto para suas compras (porque não tem conta corrente), como para carregar esses recursos ao longo do tempo (porque não acessa produtos bancários).

Continua depois da publicidade

Entre abril e julho, último dado oficial disponível, as transferências, já considerada a migração do Bolsa-Família para o auxílio emergencial, atingiram liquidamente R$ 196 bilhões (R$ 49 bilhões/mês).

Já o estoque de papel-moeda em poder do público aumentou em R$ 66 bilhões no mesmo período (R$ 73 bilhões se incluirmos os números de agosto). Acredito que isto nos dê uma medida de quanto foi poupado do auxílio emergencial.

De fato, me parece provável que a maior parte dos recursos gastos no período, originalmente na forma de papel-moeda, já tenha se transformado em depósitos, pois quem recebe estes recursos costuma ter conta em banco.

Continua depois da publicidade

Supermercados, lojas de material de construção, farmácias e postos de gasolina (todos setores do varejo que já retomaram os níveis de vendas de fevereiro) recebem pagamentos em papel-moeda, mas o convertem em depósitos, por motivos tanto de segurança como conveniência.

Isso obviamente não é verdade em 100% dos casos, mas, como regra, o aumento do estoque de papel-moeda no período deve refletir em larga medida recursos que ainda não foram gastos pelas famílias beneficiadas com o auxílio.

Parece haver, assim, um “colchão” de liquidez que deve ajudar o consumo mesmo quando o auxílio for reduzido nos próximos meses e eliminado até o final do ano.

Continua depois da publicidade

Dificilmente irá repor, é verdade, o volume do auxílio (que, anualizado, rodaria pouco abaixo de R$ 600 bilhões, ou 8,2% do PIB), mas deve moderar o impacto do fim do programa, em linha com a visão de uma economia em recuperação, embora lenta, a partir do final de 2020, voltando aos níveis pré-crise apenas em meados de 2021.

You must be logged in to post a comment.