Publicidade

Na semana passada, o jornal O Estado de S. Paulo publicou matéria baseada em dados divulgados pelo Tesouro Nacional revelando que o Brasil, dentre 74 países, ocupava a sétima posição no quesito “remuneração de empregados”, rubrica que no Manual de Finanças Públicas do FMI expressa o montante gasto no pagamento ao funcionalismo público.

Esse montante se divide em duas partes. A principal inclui salários e vencimentos, definidos como “pagamentos em dinheiro e/ou em espécie, efetuados pelo governo aos empregados em troca da prestação do serviço”. Ou seja, não apenas os salários, mas também “vantagens fixas de pessoal civil e militar, bem como a contratação por tempo determinado”, isto é, também “penduricalhos”.

A segunda inclui as contribuições sociais, ou seja, “pagamentos (…) feitos por unidades do governo (…) a sistemas de seguridade social que proporcionam aos servidores (…) o direito a receber prestações sociais, incluindo pensões e outros tipos de aposentadorias.”

Continua depois da publicidade

Como notado pelo Tesouro, “são pagos pelos empregadores em benefício de seus empregados e, portanto, são registrados como um componente de remuneração”.

Houve, contudo, críticas, no meu entender infundadas, à inclusão das contribuições sociais como custo da remuneração de empregados.

Parte destas contribuições é efetiva, como, por exemplo, os pagamentos feitos à Funpresp. Mas parte são contribuições “imputadas”, isto é, uma estimativa de quanto o governo teria que pagar para que seus funcionários hoje na ativa pudessem usufruir suas pensões quando se aposentassem.

Continua depois da publicidade

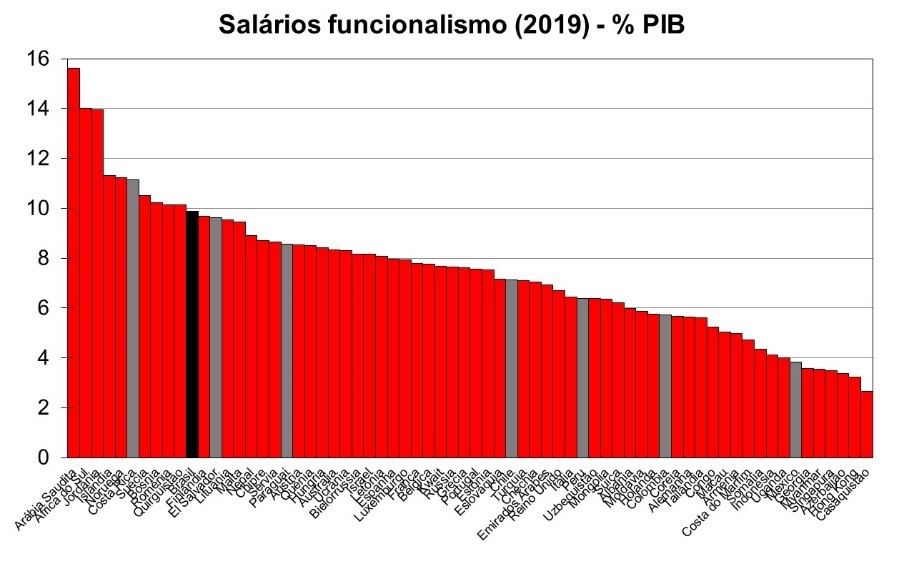

Embora o critério do FMI me pareça correto, decidi investigar como ficaria o cálculo caso considerássemos apenas a primeira parcela da remuneração de empregados, isto é, “salários e vencimentos”. Os resultados aparecem no gráfico abaixo.

Fonte: FMI (https://data.imf.org/?sk=a0867067-d23c-4ebc-ad23-d3b015045405&sId=1544448210372)

Como se vê, o Brasil ainda se manteria nas primeiras posições do ranking, agora em 11º lugar entre 68 países (nem todos divulgam a abertura da conta de remuneração de empregados).

Continua depois da publicidade

Mesmo ignorando, portanto, a questão das contribuições à previdência, à qual retornaremos no final do artigo, ainda somos um país que gasta muito com seu funcionalismo.

Esta informação, embora importante, deixa de fora dois aspectos essenciais para o entendimento.

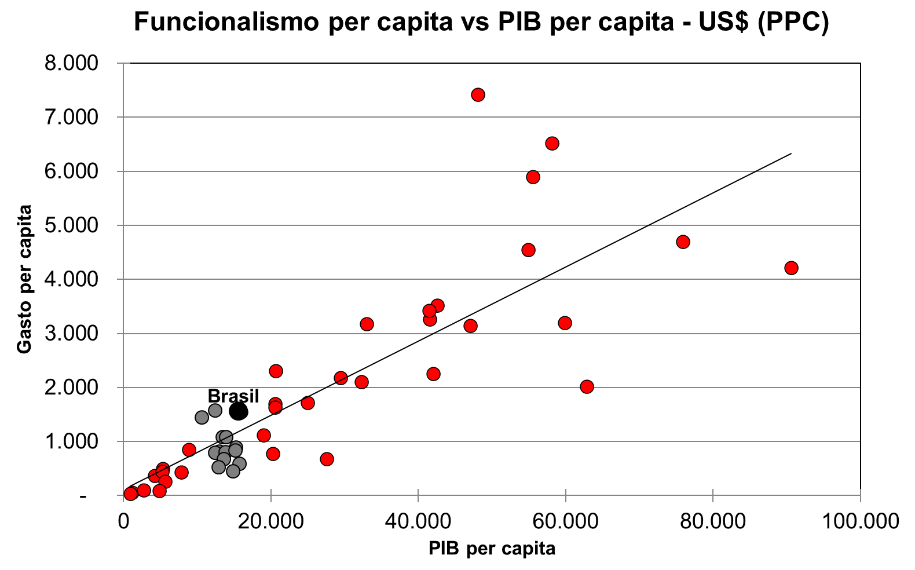

Em primeiro lugar, a questão do custo para a população com a manutenção do funcionalismo, ou seja, o gasto por habitante. Para fins de comparação internacional, uso os dados de 2019, devidamente convertidos a uma unidade comum, no caso o dólar.

Continua depois da publicidade

Não utilizo as taxas de câmbio correntes, mas as estimadas pela paridade de poder de compra (PPC), ou seja, taxas de câmbio que equalizam o custo de uma determinada cesta de produtos entre países.

Fonte: FMI

Como se vê, o Brasil (ponto preto acima) gasta mais por habitante do que os países em sua faixa de renda per capita (os pontos em cinza), exceto a África do Sul, cujo gasto é praticamente igual ao nosso.

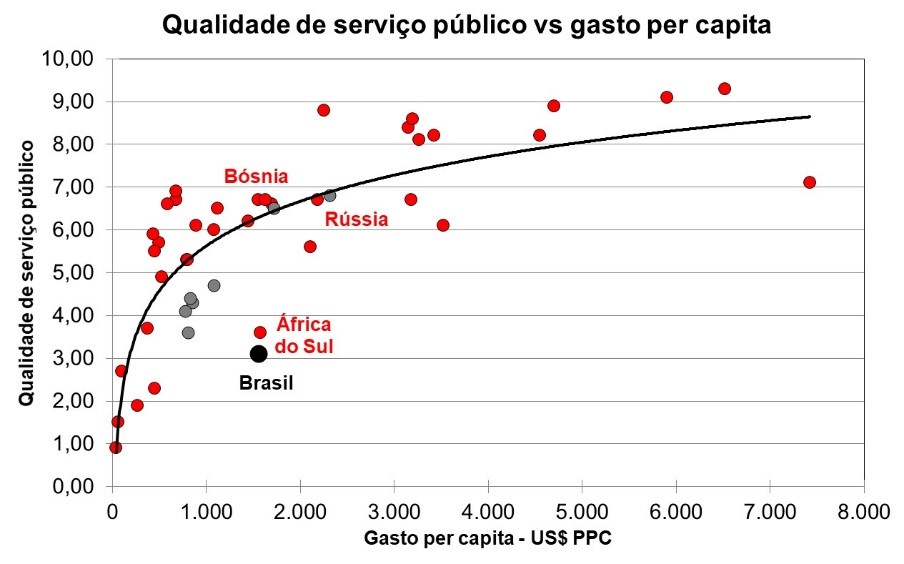

Fonte: Autor com dados do FMI e Fund for Peace

Já o gráfico acima trata da segunda questão, ainda mais relevante: o que obtemos em troca deste gasto?

Para responder a esta pergunta, usamos um índice de qualidade de serviços públicos calculado pelo Fund for Peace que busca capturar tanto o fornecimento de serviços (como saúde, educação e água), quanto a capacidade do governo de proteger seus cidadãos contra a violência (dados obtidos aqui).

O índice original varia de 10 (pior qualidade) a zero (melhor qualidade), mas, para facilitar o entendimento, redefini a escala de zero (pior) para 10 (melhor).

Os dados confirmam o que já se intuía: a população brasileira recebe muito pouco em troca do que paga ao funcionalismo, mesmo se considerarmos apenas salários e vencimentos.

Embora a África do Sul se assemelhe a nós neste aspecto, vários outros países, como a Bósnia (destacada acima), oferecem serviços de melhor qualidade em troca de gasto similar ao nosso, ou mesmo bastante inferior.

Isto dito, é ilusão acreditar que o custo do funcionalismo reflete apenas o pagamento de salários.

O governo brasileiro em seus três níveis gastou em 2019 cerca de 5% do PIB em pagamentos de aposentadorias e pensões para seus funcionários inativos, disparado o maior valor da amostra, seguido (de longe) pelo Reino Unido, Tailândia e Nepal (todos na casa de 2% do PIB) e, mesmo com a reforma previdenciária aprovada naquele ano, há ainda um enorme contingente de funcionários ativos que irá se aposentar em condições similares, o que deve manter nossa dianteira nesta nada honrosa corrida.

Posto de outra forma, a remuneração do funcionalismo na ativa não compreende apenas os salários e vantagens da função, mas também um fluxo correspondente ao seu direito a aposentadorias em condições melhores do que o resto da sociedade, ou seja, os números acima subestimam (e muito) o custo efetivo do funcionalismo público (civil e militar).

Apesar, portanto, do lobby contrário, é cada vez mais clara a urgência de uma reforma administrativa profunda, isto é, algo totalmente distinto da proposta atual.

Não se trata apenas de adequar o gasto à nossa renda, mas de assegurar serviços de qualidade congruente ao muito que pagamos.

You must be logged in to post a comment.