A semana começou com uma surpresa nada surpreendente: o presidente Trump, contrariado com a desvalorização recente do real e do peso argentino, anunciou que irá recolocar tarifas sobre importações de aço e alumínio destes países, reforçando o protecionismo que tem sido a marca registrada de seu governo no campo econômico.

Não nos escapa a ironia, à luz dos esforços da diplomacia (na falta de melhor termo) nacional para se alinhar aos EUA, que o Brasil se encontre na linha de fogo da guerra comercial, mas não é exatamente disto que pretendo falar hoje.

Há uma desaceleração da economia mundial em curso. O FMI estima o crescimento em 2019 na casa de 3% e projeta a expansão de 3,4% em 2020, não apenas bem abaixo do registrado nos últimos anos (3,8% em 2017 e 3,6% em 2018), mas taxas também inferiores às previsões feitas no início do ano.

Muito embora as chances desta desaceleração resultar em recessão global sejam percebidas como menores do que há um ou dois meses, seus efeitos já são sentidos.

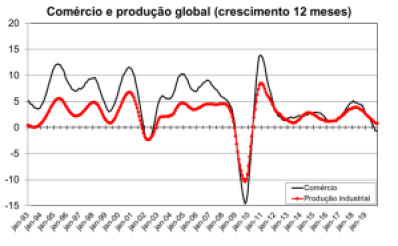

Desde maio deste ano, as estimativas do CPB (Netherlands Bureau for Economic Policy Analysis) sugerem encolhimento do comércio internacional, o que não ocorria desde o final de 2009 (mas, noto, numa escala incomparavelmente menor do que a registrada durante aquela crise).

Muito provavelmente, fecharemos 2019 com a primeira redução no volume de comércio desde aquele ano.

Fonte: CPB

Não é por outro motivo que a produção industrial global também se encaminha para seu pior resultado desde 2009, embora mais uma vez destacando que estamos longe daquele quadro recessivo.

Como o setor é bem mais exposto ao comércio internacional do que no caso dos serviços, esta dinâmica é consistente com o fenômeno de retração acima descrito.

Assim, países cuja expansão esteja mais ligada ao setor exportador (como Alemanha, Japão e Coreia do Sul) têm, como regra, um desempenho pior.

Todavia, os efeitos mais importantes parecem ir além do impacto direto das exportações sobre o produto.

Os últimos 30 anos testemunharam um crescimento extraordinário do comércio internacional em paralelo ao aprofundamento de cadeias globais de suprimentos, que exploraram o princípio das vantagens comparativas como em poucos momentos da história, partindo da premissa que a globalização viera para ficar.

Em face, porém, do aumento do protecionismo, a viabilidade de uma série de cadeias produtivas fica ameaçada.

Talvez ainda mais importante, a formação de novos elos é prejudicada pela incerteza advinda da guerra comercial, levando ao adiamento, quando não o cancelamento, de planos de investimento.

Posto de outra forma, em adição ao impacto direto da perda de fôlego das exportações, principalmente as industriais, temos também o impacto indireto, mas não menos relevante, de queda do investimento, forças que se encontram na raiz da desaceleração global.

O Brasil, como se sabe, tem participação apenas marginal neste fenômeno, dada nossa baixa inserção comercial, bem como o lamentável crescimento de nossa produtividade.

No entanto, sofre, além do impacto da menor expansão global, com a queda do preço das commodities, reflexo da desaceleração chinesa, o principal consumidor destes produtos.

Assim, à parte o caso das carnes, que resulta dos problemas com o abastecimento na China, os preços de commodities registram queda de 6% no ano, conforme notado na semana passada, embora na ponta a redução se encontre mais próxima a 6,5%.

Muito da desvalorização do real se deve, como argumentamos, a este fenômeno.

Obviamente não deixa de ser curioso, para fechar o círculo, que o enfraquecimento do real, assim como o das moedas de países exportadores de commodities, reflita precisamente o impacto negativo do crescente protecionismo sobre o crescimento global.

Protecionismo parte da premissa errada do comércio internacional como jogo de soma zero; quando aprofundado, vira um jogo de soma negativa.

You must be logged in to post a comment.