Publicidade

Afirmei recentemente que o governo era sócio da inflação. O foco então se encontrava no efeito da inflação sobre o valor da dívida, em particular na situação em que as taxas de juros se achavam abaixo da inflação.

Aqui estendo o impacto da “sociedade” sobre as despesas federais, notando que em 2021 este deverá ser o maior registrado desde 2015, quando a inflação, medida pelo IPCA, atingiu dois dígitos.

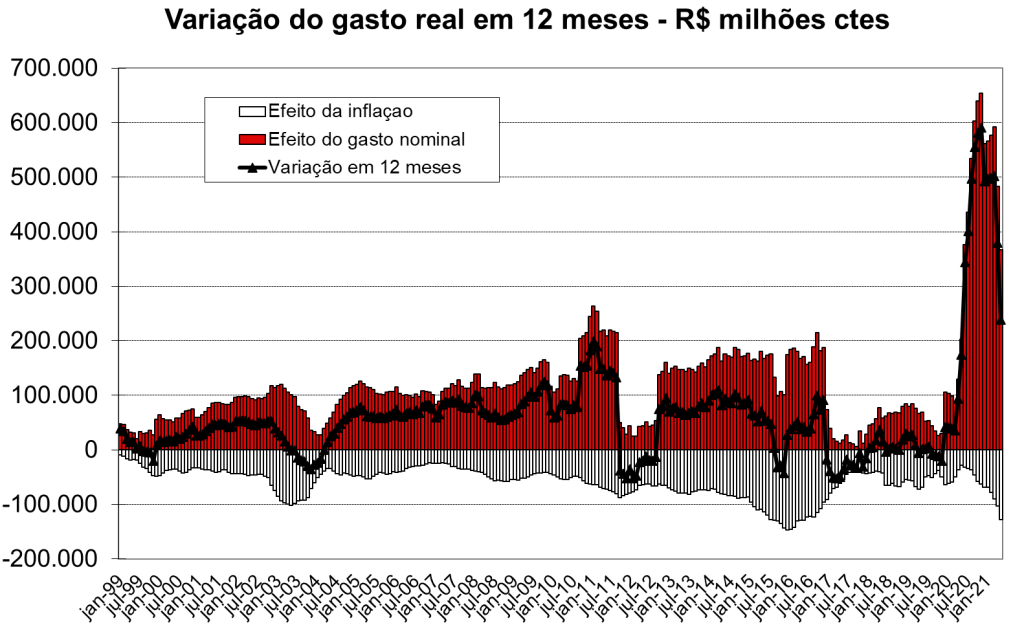

O gráfico abaixo decompõe a variação dos gastos federais medidos a preços constantes, no caso a preços de maio de 2021, em intervalos de 12 meses, isto é, o valor em 12 meses comparado aos 12 meses imediatamente precedentes.

Continua depois da publicidade

Assim, a observação em, digamos, maio de 2021 mede os gastos de junho de 2020 a maio de 2021 comparados aos registrados entre junho de 2019 e maio de 2020.

Decompomos a evolução do gasto real em dois componentes: o aumento do gasto nominal (as barras vermelhas abaixo) e o efeito da corrosão inflacionária das despesas (as barras brancas). A linha negra é a soma dos dois componentes, a variação real do gasto.

Fonte: Autor com dados do Tesouro Nacional e IBGE

Continua depois da publicidade

A primeira característica que salta aos olhos é o desempenho da linha negra acima. Dentre 269 observações, de janeiro de 1999 a maio de 2021, a linha negra esteve em terreno positivo nada menos do que 221 vezes, ou seja, em mais de 82% dos casos.

É bem verdade que no caso de acumulado em 12 meses há, por construção, um bocado de “inércia”: se os gastos aumentaram de janeiro a dezembro de determinado ano na comparação com o ano anterior, com a substituição de apenas um mês, medidos de fevereiro de um ano a janeiro do outro, muito provavelmente continuarão subindo.

Todavia, se comparássemos no mesmo período a evolução do gasto de um mês sobre o mesmo do ano anterior, ainda registraríamos 195 episódios de elevação de gasto nas mesmas 269 observações, ou seja, em mais de 72% dos casos.

Continua depois da publicidade

Não é por outro motivo que o gasto federal, 14% do PIB em 1997, hoje se encontra na casa de 23% do PIB.

Houve, à luz das observações anteriores, períodos de estabilização, ou mesmo queda, das despesas federais, mas foram, como se vê, poucos e, de maneira geral, de curta (ou curtíssima) duração: entre agosto e dezembro de 1999, de maio de 2003 a março de 2004, de setembro de 2011 a agosto de 2012 e, por fim, de dezembro de 2016 a dezembro de 2017.

Dado que a inflação sempre foi positiva (e alta em alguns anos), ela sempre “colaborou” no sentido de reduzir as despesas em termos reais. Atuando no sentido oposto e com muito mais força, o aumento dos gastos nominais predominou na maior parte do tempo, exceto por breves períodos de calmaria.

Continua depois da publicidade

A exceção, como se imaginaria, ocorreu no período imediatamente após a criação do teto de gastos, de 2017 a 2019. A estabilidade do gasto real naquele período, como se vê no gráfico, não resultou da inflação alta, mas do controle das despesas, corolário da emenda constitucional que criou o teto no fim de 2016.

Em 2021 a elevada base de comparação do ano passado, por força das despesas ligadas à crise sanitária, deve nos levar ao primeiro efeito negativo dos gastos nominais em nossa história, mesmo com a ressurreição, em tamanho reduzido, do auxílio emergencial, já aparente na comparação com abril e maio de 2020.

Todavia, dado que o teto não vigora a plena força em 2021, na comparação com 2019 ainda registraremos expansão pelo lado dos gastos nominais.

O peso maior do ajuste de gastos recairá, portanto, sobre a inflação, cujo efeito deverá também ser dos maiores já registrados num determinado ano, nem tanto pelo nível da inflação em si, provavelmente ao redor de 6%, mas pelo altíssimo nível das despesas registradas em 2020.

Deve ficar claro que esta não é uma solução satisfatória. O objetivo final do controle de gastos não é a redução da despesa em si, mas sim de seus efeitos sobre a inflação, seja pelo seu impacto na demanda (menos relevante hoje), seja pelos receios que o endividamento crescente acabe nos levando a uma situação de descontrole.

Não faz sentido, portanto, usar a inflação como instrumento de controle fiscal.

Vale dizer, por mais que esta colabore com o resultado fiscal de 2021, e, de quebra, dê uma mãozinha com a relação dívida-PIB, esse efeito tem que ser temporário. A solução sustentável passa pela reversão da dinâmica de gastos crescentes brevemente descrita acima.

E aí, sinto dizer, nada fizemos que justifique qualquer esperança no futuro próximo. Nem no longínquo.

You must be logged in to post a comment.