Publicidade

Na semana passada, defendi a extensão do auxílio emergencial, focado nas pessoas de menor poder aquisitivo e por um período mais curto, em comparação ao programa original, mais como uma forma de lidar com o risco de redução brusca da renda dos mais vulneráveis do que como estratégia de gestão de demanda.

Todavia, também como notado então, há razões para crer que o programa teve efeitos consideráveis sobre a retomada da demanda (em particular o consumo das famílias) e, consequentemente, sobre a atividade industrial.

Obviamente, por razões sanitárias, a recuperação do setor de serviços, maior empregador da economia, foi bem mais lenta e deverá seguir assim, graças à gestão incompetente da saúde pública.

Continua depois da publicidade

Isso dito, apresento aqui alguma evidência acerca do possível impacto do auxílio sobre o consumo de bens, ou seja, o varejo.

De fato, dentre as informações disponibilizadas pelo IBGE encontramos também o desempenho das vendas no varejo por estado, já em termos sazonalmente ajustados (obrigado, IBGE!), o que facilita bastante a análise.

Assim, enquanto o volume “físico” de vendas no país aumentou em torno de 5% na comparação entre o último dado disponível (outubro) e fevereiro, logo antes da epidemia, houve disparidade considerável entre as unidades da federação (UF).

Continua depois da publicidade

No Distrito Federal, Rio de Janeiro e Rio Grande do Sul, por exemplo, as vendas em outubro eram praticamente iguais às registradas em fevereiro; já no Piauí, Maranhão e Amazonas as vendas haviam crescido ao redor de 16-17% na mesma base de comparação.

Uma possível explicação para a diferença de desempenho (que não esgota o assunto, já adianto) é o impacto relativo do auxílio emergencial.

Imaginamos que, tipicamente, as UF mais pobres devam ter recebido um auxílio proporcionalmente maior, já que, como regra, têm mais pessoas em situação de vulnerabilidade.

Continua depois da publicidade

Meu filho, Maurício Schwartsman, a quem agradeço, conseguiu levantar os dados do auxílio por estado no período de abril a agosto.

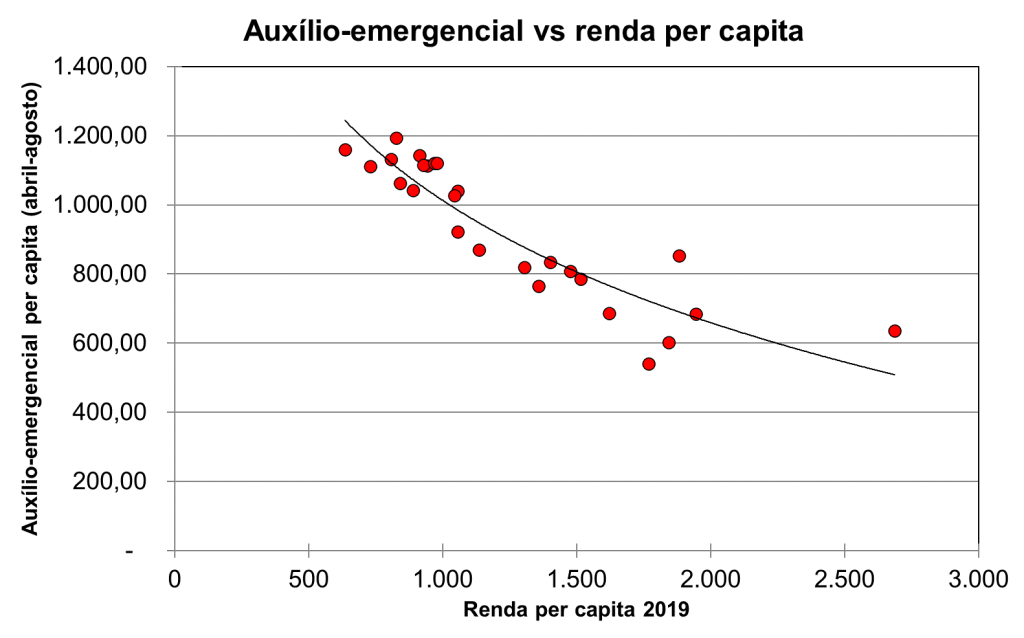

Cruzando os números com a renda per capita estadual em 2019, cortesia do IBGE, vemos nitidamente ser esse o caso: estados mais pobres receberam um valor mais alto por pessoa (nos cinco meses para os quais o Maurício obteve os dados) do que estados mais ricos, conforme ilustrado pelo gráfico abaixo.

Fonte: Autor e filho (com dados do IBGE)

Continua depois da publicidade

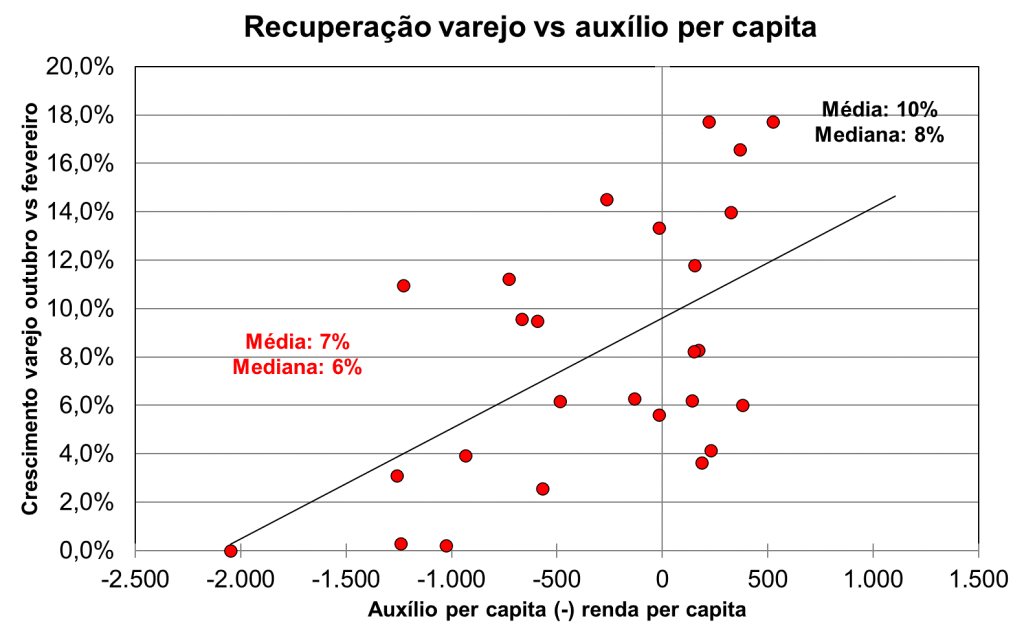

De posse dos números, calculei então a diferença entre o auxílio emergencial por pessoa e a renda per capita de 2019.

A ideia dessa diferença é capturar o quanto da renda foi reposta pelo auxílio, notando desde já que a renda per capita é um dado anual, enquanto o auxílio é medido em apenas cinco meses, ou seja, é necessária certa cautela para evitar a interpretação mais literal dos números.

De qualquer forma, quanto maior a diferença, tanto maior a relevância do auxílio e vice-versa.

Fonte: Autor e filho (com dados do IBGE)

O gráfico acima resume o desempenho do varejo por UF contra a diferença entre o auxílio emergencial e a renda (ambas em base per capita).

Nas UF em que o valor do auxílio (em cinco meses) supera a renda per capita (em 12 meses), a média não-ponderada do aumento das vendas no varejo entre fevereiro e outubro atingiu 10%; a mediana do aumento chega a 8%. Já nas UF em que o auxílio é inferior à renda per capita, o aumento médio atinge 7% e o mediano 6%.

Coloquei, para fins de ilustração, uma linha de regressão no gráfico. Note-se que, embora a linha capture a tendência geral – quanto maior o auxílio relativamente à renda melhor o desempenho do varejo –, os pontos estão a alguma distância dela, sugerindo a presença de outros fatores na determinação do aumento de vendas em cada UF.

Isto é, conforme alertado, o auxílio emergencial muito provavelmente não é o único determinante de desempenho, o que indica a necessidade de um trabalho mais aprofundado para entender completamente o fenômeno, mas parece ser uma indicação de um impacto forte do auxílio sobre o varejo.

Como sempre em economia, há que se ter um cuidado extra com a interpretação de correlações, checando se não há uma relação de causa e efeito na direção oposta à postulada.

Imaginamos que o aumento das vendas decorre do auxílio emergencial, mas seria possível que o auxílio decorresse do crescimento das vendas?

Não parece ser o caso. Se estivéssemos comparando com o fundo do poço, talvez houvesse uma correlação espúria: a gravidade da crise sanitária teria derrubado as vendas mais fortemente nas UF mais atingidas, que também teriam auxílio maior. A base de comparação deprimida elevaria o crescimento, mas, como medimos contra fevereiro, antes da crise, não há esse problema.

A evidência, portanto, sugere que, sim, o auxílio foi instrumental para o desempenho da demanda de consumo por bens.

Segue-se disso que seu fim deverá ter efeitos no sentido inverso, porque o emprego continua muito abaixo do registrado no período imediatamente anterior à epidemia.

Em fevereiro, havia 94 milhões de pessoas ocupadas (em termos dessazonalizados); em outubro, mesmo com a recuperação do varejo e da indústria, somente 85,5 milhões. A renda do trabalho, de acordo com a PNAD, era R$ 208 bilhões em outubro, contra R$ 220 bilhões em fevereiro. Apenas o auxílio impediu que isto se transformasse em queda pronunciada do consumo.

Vale dizer, as consequências econômicas do fim do auxílio deverão se manifestar ao longo do primeiro trimestre de 2021.

Já a correlação acima apontada, entre a renda per capita e o auxílio por habitante, sugerindo que seu impacto é maior nos estados mais pobres, deverá ter implicações políticas também, particularmente para a popularidade presidencial.

A reação à isso é incerta, mas, a valer o que aprendemos com a atual administração na primeira metade do mandato, as chances de uma resposta inteligente são ainda menores do que as de vacinarmos parcela relevante da população ainda no primeiro semestre de 2021.

You must be logged in to post a comment.