A divulgação do resultado do PIB do terceiro trimestre trouxe certo alento. Em conjunto com a revisão do número para 2018 (de 1,1% para 1,3%), implicou melhora das projeções para o crescimento de 2019, da faixa de 0,9-1,0%, para 1,1%.

Não se trata, claro, de nada que nos faça ulular de alegria, mas, considerando que havia quem apostasse em “recessão técnica” (um conceito ultrapassado, mas surpreendentemente resistente) este ano, a modesta aceleração do ritmo de expansão nos últimos dois trimestres é uma boa notícia.

A questão mais importante, todavia, não é o que aconteceu em 2019 (já estamos em meados de dezembro!), mas sim saber se “agora vai”.

Há certo consenso acerca de um ritmo na casa de 2-2,5% para o ano que vem, mas não é menos verdade que há um ano também esperávamos (e definitivamente me incluo no grupo) expansão desta ordem para 2019, agora frustrada.

Por que haveríamos de estar certos na atual conjuntura?

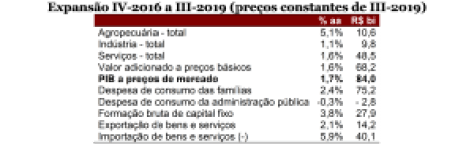

Começo notando que, na dinâmica de recuperação cíclica (diferentemente do crescimento potencial, ou de longo prazo), o principal impulso vem da retomada do consumo das famílias, que, desde o final da recessão (no último trimestre de 2016), cresce a pouco menos de 2,5% ao ano, expansão equivalente a R$ 75 bilhões no período.

Embora o investimento (apelido da “formação bruta de capital fixo”) apresente um crescimento um pouco mais rápido, algo inferior a 4% ao ano, muito por força dos últimos dois trimestres, em termos absolutos sua contribuição para o aumento da demanda é bem menor. É de R$ 28 bilhões no mesmo período, cerca de 1/3 da contribuição do consumo das famílias.

Mesmo considerando uma provável aceleração do investimento, não esperamos um padrão muito distinto à frente. O consumo, impulsionado pela queda da taxa real de juros e pela expansão da renda do trabalho, deve seguir como principal motor de aumento da demanda interna, responsável por algo perto de 2/3 de seu crescimento. O restante deve se originar do investimento, dado que o consumo do governo deve ficar aproximadamente constante.

O crucial é que ambas as forças dão sinais de estarem firmemente enraizadas neste momento. O consumo, conforme notado, pela queda do juro real e pelo aumento seguro, embora não muito rápido, da renda do trabalho.

Já o investimento, à parte a queda das taxas longas de juros, é também estimulado pela melhora da perspectiva de evolução da dívida pública, de certa estabilidade nos próximos anos, em direto contraste com a vertiginosa expansão dos últimos 5-6 anos.

O risco de desenvolvimentos negativos nesta frente caiu bastante, ainda que não tenha sido eliminado. Como temos insistido, a estabilização definitiva da dívida requer a continuidade do processo reformista no campo fiscal.

Sem isso, a perspectiva de reversão do endividamento se torna bem mais remota e os receios quanto à sustentabilidade da dívida pública podem aflorar novamente, com efeitos negativos sobre o desempenho do investimento e, portanto, da recuperação.

O crescimento na faixa de 2-2,5% deve levar a uma modesta queda da taxa anual de desemprego, de 12% em 2019 para algo abaixo de 11,5% em 2020, talvez a faceta mais importante para a população em geral.

A manutenção do desemprego ainda elevado e as expectativas de inflação bem controladas devem manter a inflação abaixo da meta no ano que vem, apesar das pressões pontuais no fim deste ano, permitindo ao Banco Central provavelmente alguma redução adicional da taxa Selic no primeiro trimestre e sua manutenção ao redor de 4% durante 2020.

Não há ainda louros sobre os quais descansar. A perda de ímpeto reformista pode ser apenas uma questão sazonal, já que a atividade parlamentar normalmente decai no final do ano, ou sinal de receio do Executivo quanto ao seu êxito à luz da crise chilena.

Espero, para nosso bem, que seja a primeira alternativa, porque não me restam dúvidas de que o país segue condenado a se reformar.

You must be logged in to post a comment.