Publicidade

O aumento de impostos parece cada vez mais provável, mesmo sem o arremedo de reforma tributária proposto pelo governo.

Forja-se gradualmente a percepção de que a trajetória de crescimento da dívida pública relativamente ao PIB não pode ser mais revertida sem que recorramos ao velho truque de arrancar recursos extras da sociedade, ainda que a forma particular da derrama seja objeto de discussão.

De acordo com o Prisma Fiscal, relatório do Ministério da Economia que sintetiza as previsões de economistas, a dívida bruta deve alcançar pouco mais de 93% do PIB ao final deste ano e cerca de 94% do PIB no ano que vem.

Continua depois da publicidade

Para fins de comparação, em janeiro, o mesmo relatório apontava para uma dívida equivalente a 78% do PIB, tanto em 2020 quanto em 2021.

Todavia, tanto a reação à crise sanitária – incluindo não só as despesas para combater a Covid, mas também as transferências para mitigar o impacto da crise sobre a renda familiar – quanto a perda de receita devida à recessão mudaram radicalmente as perspectivas fiscais.

O déficit primário do conjunto do setor público deve superar 10% do PIB, o mais elevado da história, por conta precisamente desses fenômenos.

Continua depois da publicidade

Caso se limitasse a 2020, poderíamos lidar com tal desequilíbrio. Mas há indicações crescentes que os resultados à frente, seja pela recuperação modesta da economia (e, portanto, da arrecadação), seja pelos planos de ampliação da rede de proteção social nos próximos anos além dos valores observados no passado ficarão aquém do necessário para manter o endividamento numa trajetória estável.

Não que gastássemos pouco nessa área.

Em 2019, além de benefícios previdenciários (R$ 638 bilhões, a preços de maio de 2020, ou 8,6% do PIB), os programas sociais (Bolsa-Família, o Benefício de Prestação Continuada, abono e seguro desemprego, e outros) atingiram R$ 155 bilhões (2,1% do PIB).

Continua depois da publicidade

No conjunto da obra, falamos de R$ 792 bilhões, ou 12,7% do PIB, representando mais da metade dos gastos primários do governo federal.

Independentemente disso, o consenso político que parece se formar no Congresso aponta para a expansão dos gastos nesta área, na trilha do coronavoucher estabelecido esse ano.

À parte o problema de como lidar com isso no contexto do limite constitucional de gastos (que será certamente contornado por mudança ou criatividade), seu financiamento requereria elevação dos impostos.

Continua depois da publicidade

De fato, como notado recentemente por Armínio Fraga, em excelente artigo, o desequilíbrio fiscal (cedo ou tarde) acabará levando ao aumento da carga tributária.

Não preciso de nenhum instrumento esotérico para prever o futuro, muito embora minha filha tenha me dado um tarô desenhado por ela.

A bem da verdade, o aumento da carga tem sido, desde sempre, o instrumento pelo qual o estado brasileiro “resolveu” seus desequilíbrios.

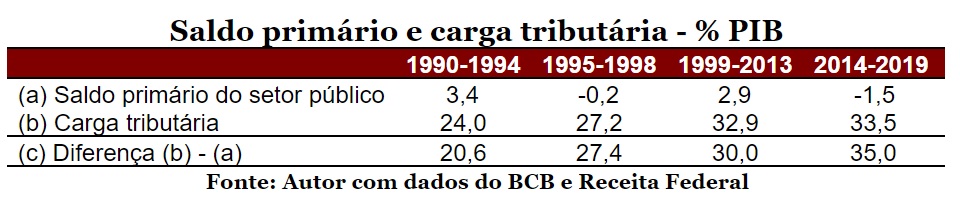

Chamo a atenção para a tabela abaixo, que apresenta o saldo primário do setor público (União, estados, municípios e empresas estatais) nos últimos 30 anos.

Como se vê, após um período (1990-1994) de superávits relativamente parrudos (em média 3,4% do PIB), resultado direto da inflação elevadíssima sobre as despesas governamentais, os anos imediatamente posteriores ao Plano Real foram marcados pela transformação desse superávit em déficit, mesmo com aumento da carga tributária, de 24,0% para 27,2% do PIB.

O retorno aos superávits primários no período de 1999 a 2013 (2,9% do PIB em média) resultaram, por vez, da elevação considerável da carga tributária para 32,9% do PIB. Ainda assim, embora a carga tributária tenha aumentado o equivalente a 5,7% do PIB, o saldo primário cresceu apenas 3,1% do PIB (de -0,2 para 2,9).

De 2014 para cá, apesar do pequeno aumento da carga (0,6% do PIB), os déficits voltaram a aparecer, registrando média de 1,5% do PIB mesmo sem considerarmos o resultado de 2020.

Nossa experiência sugere, portanto, que a elevação da carga tributária não soluciona o problema fiscal.

Dada a dinâmica de elevação persistente da despesa, tipicamente seu componente obrigatório, torna-se questão de tempo para que os impostos deixem de cobrir o gasto adicional. Por outro lado, seus efeitos negativos sobre eficiência e crescimento se manifestam rapidamente.

Nesse sentido, Armínio está coberto de razão ao notar que, na ausência de reformas de Estado e Previdência, a equação não se resolve sem inflação bem mais alta. Podemos até ganhar alguns anos, mas, sem atacar o cerne da questão, o futuro estará comprometido.

As cartas não mentem.

You must be logged in to post a comment.