O IBGE divulgou a taxa de desemprego aberto para o trimestre terminado em dezembro, registrando 11,0% no período, contra 11,2% no trimestre findo em novembro e 11,8% no terceiro trimestre do ano passado.

Como há, porém, um forte componente sazonal no comportamento do desemprego (que normalmente sobe entre dezembro e março e cai de março a dezembro), é sempre melhor nos basearmos nos números ajustados à sazonalidade, que – segundo nossas estimativas – registraram modesta queda entre novembro (11,8%) e dezembro (11,7%), levemente abaixo do registrado em setembro (12,0%). Na média de 2019 houve também recuo, 11,9% contra 12,3%, semelhante à observada em 2018 (12,3% contra 12,8%).

De acordo com esta métrica houve, portanto, pequena melhora no mercado de trabalho a partir de 2017. Outras medidas mais amplas de subutilização da força de trabalho, que levam em conta, entre outros fatores, pessoas trabalhando menos do que poderiam, assim como as desalentadas (que desistiram de buscar trabalho por falta de perspectivas), mostram também recuo, embora ainda menor (24,2% contra 24,3%).

O comportamento do desemprego, porém, é um tanto surpreendente. É verdade que a queda foi pequena, mas não é menos verdadeiro que o crescimento do ano passado, provavelmente pouco acima de 1%, assim como em 2018, foi muito fraco. Isto reforça a percepção que a capacidade de expansão sustentável da economia brasileira (“crescimento potencial”) parece baixa. Explico.

Podemos definir o crescimento potencial (não o produto potencial, cuja definição e medidas são mais complicadas) como aquele consistente com uma taxa de desemprego constante, ou, de forma mais ampla, como aquele que mantem inalterado o nível de utilização de recursos na economia (trabalho e capital).

Obviamente esta definição não implica que devamos manter constante o nível de utilização de recursos na economia, mas apenas que taxas de crescimento superiores à potencial levarão à queda persistente do desemprego e da capacidade ociosa e que, portanto, não podem ser sustentadas indefinidamente. De fato, sob tais circunstâncias em algum momento a economia esbarraria nas restrições de mão-de-obra (qualificada e não-qualificada) e capital. Tal momento estará tanto mais próximo quanto menor for o desemprego e, consequentemente, mais longínquo quanto maior for a ociosidade da mão-de-obra.

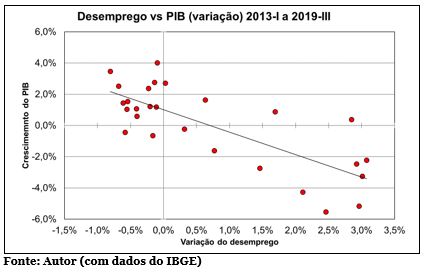

É neste sentido que a queda da taxa de desemprego observada nos últimos anos é surpreendente, embora não indesejada, pois ocorre contra um pano de fundo de expansão do produto pouco acima de 1%. Usando dados trimestrais de variação do desemprego e do crescimento do produto do início de 2013 ao terceiro trimestre de 2019 (27 observações), conforme ilustrado pelo gráfico abaixo, estimamos que a taxa de desemprego congruente (em média) com desemprego estável durante este período amostral é pouco superior a 1% ao ano, sugerindo, pois, que o crescimento potencial do país neste período se encontra nesta casa, valor bastante reduzido.

Não é uma preocupação para os próximos meses e mesmo para os próximos anos. Existe, para começar, enorme ociosidade no mercado de trabalho. Nossa estimativa para a “taxa natural de desemprego”, ou NAIRU no jargão da profissão, se encontra entre 9,0-9,5%, ainda bem distante dos números ao redor de 12% registrados pelo IBGE, o que permite crescimento além do potencial por alguns anos.

Em particular, as projeções de crescimento hoje consensuais para o período 2020-2022 (perto de 2,5% ao ano) são consistentes com folga no mercado de trabalho pelo menos até o último ano da atual administração. Pressões inflacionárias, assim, devem se manter bastante reduzidas, o que sugere espaço para queda adicional da taxa de juros.

Num horizonte mais longo, contudo, a coisa muda de figura. Mesmo 2,5% ao ano de crescimento é pouco para permitir o desenvolvimento que o país precisa para dotar a população de condições de vida mais dignas. O desafio, pois, dos próximos anos vai além de questões urgentes como o nó fiscal, explorado em outras colunas. Passa também, e crucialmente, pela capacidade de elevar o ritmo de expansão potencial da economia, o que só pode se materializar pelo aumento persistente da produtividade.

Neste sentido, as reformas microeconômicas, entre as quais incluo com destaque a questão tributária, são essenciais, ainda que não urgentes. Mas passarão a sê-lo num horizonte não tão distante.

You must be logged in to post a comment.