SÃO PAULO – Não falta quem defenda a expansão do gasto público. Mesmo após os dados revelarem que a piora do endividamento do governo, 80% do PIB em agosto de 2019, resulta essencialmente da deterioração do resultado primário, em decorrência principalmente do aumento de despesas, afirma-se que maiores gastos, investimentos supostamente “focalizados”, acelerariam o processo de recuperação.

O argumento se encontra presente no artigo dos Defensores dos gastos, e também, surpresa, surpresa, na coluna de nelson barbooosa. Este último pede flexibilização do teto de gastos para permitir a elevação do investimento, mesmo reconhecendo (ao contrário de seus colegas), que tal decisão implicaria elevação do endividamento, notando que a economia ainda opera abaixo do potencial.

Pareceria razoável, não fosse a extensa “capivara” do ex(ainda bem!)-ministro, que essencialmente repete a mesma cantilena. Em qualquer circunstância, esteja ou não a economia operando perto de seu potencial, barbooosa defende aumento do investimento público, como no final de 2009, no final de 2010, no final de 2011, ou ainda em 2012, e isto só na primeira página de pesquisa do Google.

Só para constar, ao longo de todo este período a economia estava ou próxima, ou (bem) acima de seu potencial, o que sugere que barbooosa sofre de um caso clássico da Síndrome de Relógio Quebrado.

Não se trata, é claro, do caso de hoje. Embora a recessão originária da aplicação da nova matriz econômica tenha se encerrado em 2016, a recuperação é lenta e há evidência de uma economia operando bem abaixo do pleno-emprego, expressa na taxa de desemprego pouco inferior a 12%, enquanto nossas estimativas para a taxa “natural” de desemprego (bastante incertas, de qualquer forma) a colocam ao redor de 9-9,5%.

Em tais circunstâncias, há espaço para crescimento da demanda, em particular da demanda interna, dada a desaceleração da economia global e a crise argentina.

Isto não significa que o melhor instrumento seja o aumento de gastos. Contrastando com países desenvolvidos, a taxa de juros básica no Brasil, 5,5%, ainda apresenta considerável potencial de redução, sinalizado, inclusive, pelo BC, tanto na Ata do Copom, quanto no Relatório Trimestral de Inflação, divulgados na semana passada.

Conforme indicado pelo Relatório Focus, já se espera que a Selic caia a 4,75% ao ano no final de 2019 (a meu ver, pode chegar a 4,5% ao ano e há possibilidade de queda adicional em 2020). Este caminho parece bem mais promissor.

A começar pelo seu efeito sobre o endividamento público. Ao contrário do gasto, que implica emissão adicional de dívida (como barbooosa admite, mas os Defensores ainda não), menores taxas reais de juros reduzem o ritmo de crescimento da dívida e permitem sua estabilização mesmo com superávits primários mais reduzidos (ou mesmo com déficits primários, caso caiam abaixo do crescimento do PIB).

Adicionalmente, os efeitos da taxa de juros sobre a demanda interna atuam tanto pelo lado do consumo das famílias, quanto do investimento, ao aumentar o valor presente dos lucros associados a este último, o grande ausente no processo de recuperação.

Em oposição ao investimento público, sujeito a decisões políticas para lá de questionáveis, bem como a processos licitatórios complicados e demorados (mais demorados, diga-se, do que a resposta da demanda à taxa de juros), o investimento privado se pauta pelo retorno, o que costuma gerar resultados bem melhores do ponto de vista de crescimento e bem-estar.

Curiosamente, barbooosa – mesmo admitindo que a contração fiscal ajuda a reduzir a Selic – argumenta em favor da “diversificação” para, mais uma vez, defender maiores gastos. Deveria começar notando que sua própria admissão implica reconhecer que a expansão fiscal limita o espaço para a queda da Selic.

Não se trata, portanto, de reduzir a Selic no mesmo montante que se espera sob as regras correntes, mas menos do que seria possível. Não sei, não, mas parece que há alguém aqui a defender os “rentistas” …

De qualquer forma, trata-se de argumento para lá de frágil, porque implicaria, como, aliás, também admitido por barbooosa, mudar o teto de gastos, supostamente em nome de fins que ele considera “nobres”. Isto abriria precedentes para outros gastos também “nobres”. Que tal educação? E saúde? E aposentadorias?

Como notado por Samuel Pessoa em sua última coluna, “grupos organizados conseguem com facilidade pressionar o Congresso a aprovar medidas que os beneficiam em detrimento do bem comum”. Neste contexto, é o teto de gastos que explicita as tensões orçamentárias e torna mais difícil a vida dos lobbies.

Em suma, o caminho para a recuperação passa pela redução dos juros, hoje possível porque a inflação se encontra abaixo da meta, em boa parte por força da mudança na dinâmica de gastos públicos que se seguiu à aprovação do teto. Temos uma oportunidade inédita de finalmente trazer a taxa de juros para níveis similares aos de nossos pares e não devemos desperdiçá-la em nome de relógios quebrados, que marcam as horas erradas infinitas vezes ao dia.

Correção

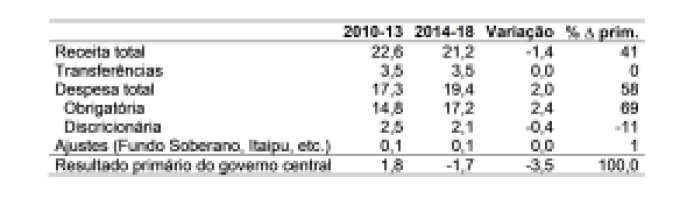

Em minha última coluna, a discriminação entre despesas obrigatórias e discricionárias estava errada. Foi apontado que a série de despesas discricionárias se iniciava apenas em 2010, o que tornava inválida a média calculada para o período 2007-13.

Agradeço a Pedro Rossi, Esther Dweck e asseclas pela correção, notando que ela não invalida a conclusão que o aumento das despesas primárias representa 64% da piora do resultado primário no período 2014-18 medido como proporção do PIB, conforme argumentado.

Refazendo as contas para o período 2010-13 (tabela abaixo) vê-se que as conclusões permanecem: o aumento de despesa explica a maior parte do aumento do déficit (58%). Nota-se também que o aumento das despesas obrigatórias teve impacto ainda maior do que as despesas totais (69% do aumento do déficit), parcialmente compensado pela redução das despesas discricionárias.

Apenas lamento que o mesmo não possa ser dito acerca das conclusões da dupla e demais autores, que permanecem invalidadas pelos argumentos apresentados em minhas colunas anteriores, a saber: (1) a confusão entre emissão líquida e superávit primário; (2) a confusão entre crescimento nominal e real do PIB, que leva à superestimação do impacto do crescimento por incorporar a este indevidamente o efeito da inflação; e (3) a confusão entre taxas percentuais de crescimento de despesas/receitas e o crescimento absoluto de despesas/receitas, que os impediu de ver que o aumento das despesas explica a maior parte da piora do desempenho primário.

You must be logged in to post a comment.