Publicidade

Tem uma ideia no mercado que virou quase consenso: para se proteger da inflação no longo prazo, basta carregar um índice de inflação.

No Brasil, o nome mais lembrado dessa conta costuma ser a família de inflação da ANBIMA: IMA-B 5, IMA B e IMA-B 5+. A intuição parece impecável, mas ela carrega uma questão oculta. O índice amplo ignora a variável que mais importa quando o objetivo está a 15 ou 20 anos de distância: a duration.

O que os dados mostram

Na XP Asset Management, rodamos a evolução do IMA-B 5 contra o CDI desde 2016. O retrato mostra uma surpresa e deveria gerar uma reflexão ao investidor: a última vez que o IMA-B 5 superou o CDI em um ano-calendário foi 2021. De lá para cá, foram quatro anos seguidos abaixo da taxa base.

Continua depois da publicidade

A consistência de superar o CDI em janelas móveis de 60 meses caiu de 100% para cerca de 70%.

O excesso de retorno acumulado em 48 e 60 meses, que já rodou entre +4% e +5%, virou negativo.

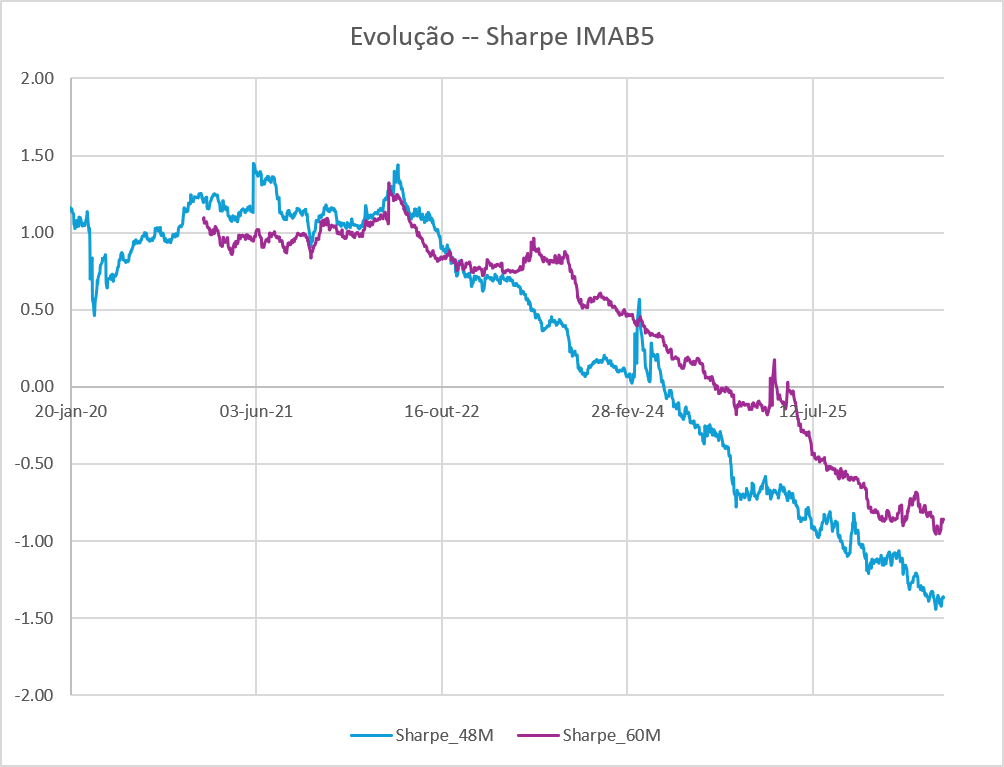

O Sharpe contra o CDI, antes acima de 1, hoje está em terreno negativo.

Continua depois da publicidade

Poderíamos parar aqui e concluir “então fico no CDI” e ainda sim seria uma leitura errada.

O problema não está no CDI. Está na duration

O IMA-B 5 tem, por construção, cerca de 2 anos de duration, para sempre, dado que aloca nas NTN-Bs de vencimento em até 5 anos. Ele nunca vence, à medida que os papéis chegam na sua data de vencimento, saem do índice e entram outros. Na prática, o índice rola papel curto indefinidamente.

A consequência é sutil e tem um custo significativo para objetivos de longo prazo dos investidores.

Continua depois da publicidade

Mesmo que você segure o IMA-B 5 por 20 anos, o seu ganho real realizado não será o juro real de hoje.

Será a média dos juros reais curtos que forem sendo praticados ao longo de todo o caminho. O índice tem marcação a mercado e, ainda assim, não trava nenhum ganho real. Ele é uma exposição permanente ao reinvestimento da taxa real, não um compromisso com uma taxa.

Isso fica especialmente relevante em um momento como o atual, com a NTN-B longa pagando algo próximo de IPCA+7.50% a.a., um dos níveis mais altos da série histórica. Quem carrega um índice de duration constante não trava esse prêmio. Vai rolar através dele.

Continua depois da publicidade

Opções de renda fixa para proteção contra a inflação

Considerando os fatos levantados, vale separarmos as opções de mercado e a consequência de cada uma delas:

- CDI (pós-fixado): não tem marcação, mas também não trava juro real algum. Quando o juro cai, o rendimento prospectivo cai junto. É risco de reinvestimento puro.

- IMA-B 5 e demais índice amplo de inflação (duration constante): há marcação, mas não trava o nível do juro real. Rola papel curto para sempre. O ganho real realizado é a média dos juros reais curtos do caminho.

- NTN-B casada com o horizonte, carregada até o vencimento: oscila de preço no meio do caminho, mas âncora o juro real do dia da compra. O que importa é o ponto de chegada.

- Os três protegem contra coisas diferentes. Só o terceiro responde à pergunta que o investidor de longo prazo realmente faz: “quanto de ganho real eu terei no ano em que preciso do dinheiro?”.

- Volatilidade no meio não é o risco que importa: aqui está a inversão que quase ninguém faz. Para quem investe com um horizonte definido, a oscilação de preço no meio do caminho não é risco, é ruído. O risco de verdade é a incerteza sobre o resultado real no ponto de chegada.

Por esse critério, o índice amplo engana. Nas versões de menor duration, ele parece mais seguro porque oscila menos dado que duration menor implica em menos marcação.

Mas, para um objetivo de longo prazo, ele é mais incerto, porque não fixa o ganho real que você vai realizar. Baixa volatilidade, alta incerteza terminal. O papel de vencimento longo casado com a data do objetivo faz o oposto: potencialmente oscila mais no meio e entrega muito mais previsibilidade no fim.

Isso tem um nome: ALM

Nada disso é novo. É a lógica de casamento de ativo e passivo (ALM) que fundos de pensão usam há décadas: você não escolhe o ativo pela volatilidade de curto prazo, escolhe pela aderência ao passivo, ao compromisso futuro.

Lá fora, foi essa ideia que deu origem à indústria de target-date funds, os fundos com data-alvo, hoje o principal veículo de aposentadoria nos Estados Unidos. O investidor escolhe o ano e a carteira é construída para aquele horizonte.

O Brasil importou inicialmente o produto, o índice amplo de inflação, mas não importou o enquadramento, o horizonte. As opções mais famosas continuam sendo uma duration fixa quando o investidor, na verdade, tem uma data.

Onde o índice amplo ainda faz sentido

Isso não condena o índice amplo. Ele continua sendo um ótimo instrumento para liquidez, para uma parcela tática da carteira ou para quem somente quer diversificar entre classe de ativos sem a preocupação com o horizonte fixo de investimento.

O ponto não é que ele seja ruim, é que ele é a ferramenta errada para uma meta de prazo definido, como aposentadoria. Usar duration constante para perseguir um objetivo em 2045 é como usar uma régua de 30 centímetros para medir um quarteirão. Certamente não é defeito da régua, estamos usando o instrumento errado.

O que este raciocínio não é

Dois pontos de honestidade intelectual.

Primeiro, o foco nunca deve ser no market timing. Não estou dizendo “compre agora porque o juro vai cair”. O argumento é estrutural, não uma aposta direcional.

Casar o vencimento com o horizonte funciona independentemente do que a curva faz no meio e independentemente de o prêmio de risco atual estar certo ou errado.

A recorrência periódica de investimentos é um elemento muito mais poderoso para atingir as metas e o momento perfeito de entrada não deve ser considerado.

Segundo, a trava não é perfeita pelo vencimento, a ancora real deveria ser a duration. A NTN-B paga cupom semestral, então carregar até o vencimento ancora o juro real de entrada de forma aproximada, sujeita ao reinvestimento dos cupons intermediários.

A trava que se aproxima do valor real existe apenas em um papel sem cupom ou se considerarmos a duration como referência. Ainda assim, a previsibilidade do ganho real de um papel casado é ordens de grandeza maior que a de um índice que rola duration curta para sempre.

Uma ponte para a bolsa

Foi essa lógica que nos motivou a criar de forma pioneira a família Single B (XB3011, XB3511, XB4511, XB5011 e XB6011): NTN-B de diferentes vencimentos, empacotadas em ETFs, negociadas em bolsa.

Não como mais um produto de prateleira, mas como um bloco de construção.

Em vez de aceitar a duration que o mercado te empurra, você escolhe o vencimento que casa com a sua meta: 2030, 2035, 2045, 2050 ou 2060. É o raciocínio de target-date trazido para a infraestrutura da bolsa.

Leia também: A renda fixa brasileira está desatualizada. A próxima década é dos ETFs

Além disso, trouxemos o melhor do ETF para um ativo antes negociado no balcão.

Com isso, entregamos liquidez intraday em tela pelo homebroker, uma eficiência tributária para o investidor (sem IOF, tabela fixa de 15%, cupons isentos por dentro do fundo), uma facilidade operacional (reinvestimento automático por dentro do fundo) e um custo competitivo (taxa de administração é igual ao custo do Tesouro Direto).

Futuro do Investimento em Inflação

Fica a provocação: faz sentido perseguir um objetivo que está em 2045 com um índice que tem, para sempre, 2 anos de duration? Ou o caminho é escolher o vencimento que casa com a sua meta e parar de brigar com a marcação?

Acreditamos que a família Single B nos seus múltiplos vértices serão o futuro da alocação de longo prazo para o investidor que quer travar seu horizonte de investimento.

E tudo isso com todas as qualidades e benefícios dos ETFs, instrumento que tem 20 TRILHÕES DE DOLARES alocados ao redor do mundo.

Data-base dos números: dez-15 a jun-26.