Publicidade

Depois do teto de gastos, a medida de política econômica mais criticada – também sem muita razão – é a regra de preços de combustíveis adotada pela Petrobras, que os atrela aos valores internacionais, não por acaso adotadas ambas no governo Temer, quando se tentou restaurar um módico de racionalidade na gestão da economia brasileira.

O presidente da República, por exemplo, recentemente expressava sua ignorância a respeito, notando que vivemos “em um país que paga tudo em real e tem o preço do combustível atrelado ao dólar. Ninguém entende”.

Sem muita esperança de resolver a deficiência cognitiva do presidente, noto que combustíveis, assim como as demais commodities, são transacionados no mercado mundial. O preço da soja, do milho, das carnes, do minério de ferro, do aço laminado, do suco de laranja, entre tantos outros, é determinado pela interação entre a demanda e oferta globais, tipicamente expressos em dólar.

Continua depois da publicidade

Caso o país seja um exportador destes bens e seu preço internacional suba em relação ao doméstico (devidamente ajustado à taxa de câmbio, custos de transporte, tarifas etc.), é claro que os produtores preferirão exportar, reduzindo a disponibilidade interna do produto, o que faz seu preço interno subir até igualar o externo.

Se, por outro lado, o país for um importador, o aumento do preço doméstico reduz a demanda por aquele bem, reduzindo também suas importações.

Se isto vale para os demais bens, por que não deveria valer para o caso dos combustíveis?

Continua depois da publicidade

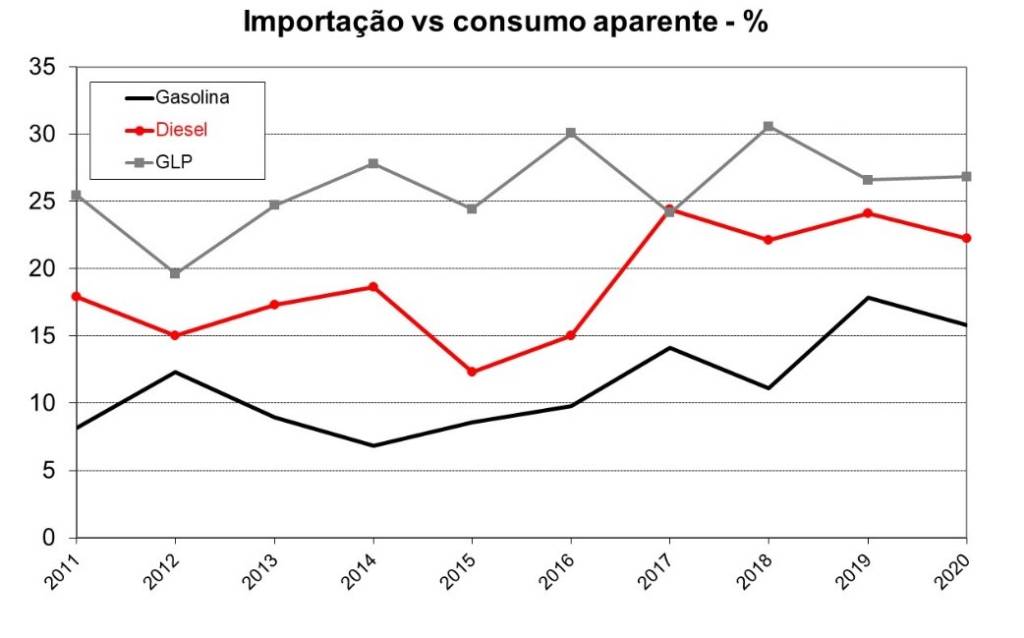

Fonte: ANP

Note-se, a propósito, que o Brasil é um importador líquido nesta frente. O consumo aparente de gasolina (produção mais importação menos exportações) no ano passado foi próximo a 25 milhões de m³, dos quais cerca de 4 milhões (16%) vieram de fora do país.

Já dos 57 milhões de m³ de diesel consumidos, 12 milhões (22%) tiveram origem externa, enquanto 3,6 milhões (27%) dos 13,5 milhões de m³ de GLP também foram importados. O gráfico acima ilustra o peso das importações nos últimos 10 anos.

Vale dizer, apesar da lorota acerca da autossuficiência ser frequentemente repetida, inclusive pelo ex-presidente Lula, ainda precisamos importar fração considerável do nosso consumo interno de combustíveis.

Continua depois da publicidade

Imaginem agora o que ocorreria caso a Petrobras passasse a vendê-los abaixo do preço internacional. Após aproximadamente 8 segundos concluiríamos que nenhuma empresa privada importaria sequer um litro de gasolina ou diesel, simplesmente porque não inventaram ainda um jeito ganhar dinheiro vendendo por preço inferior ao que foi comprado.

A competição privada, portanto, acabaria e a Petrobras passaria a ser monopolista no suprimento de combustíveis (prática também conhecida como dumping, postura ilegal para fins de direito da concorrência).

Como a Petrobras não tem capacidade de produzir para atender todo o consumo doméstico, caberia a ela – para evitar uma crise de abastecimento – importar o necessário e, claro, vendê-lo abaixo do custo.

Continua depois da publicidade

A propósito, trata-se exatamente da situação vivida durante os tempos da Nova Matriz Econômica, que levaram a empresa a se tornar a petroleira mais endividada do planeta, fruto de perdas de R$ 97 bilhões (a preços de hoje), graças à prática de vender abaixo do preço de compra.

Isto não ocorreu há um século, como a última grande epidemia, mas há apenas cinco anos, o que não impede lulas, ciros e bolsonaros de proporem mais uma repetição do episódio de controle de preços, como se nossa história – repito, recente – não estivesse repleta de fracassos neste campo, alguns dos quais pagamos até hoje.

Ivan Lessa foi brilhante ao afirmar que “de 15 em 15 anos, o Brasil esquece do que aconteceu nos últimos 15 anos”. Apenas, me parece, um pouco otimista.

You must be logged in to post a comment.