Publicidade

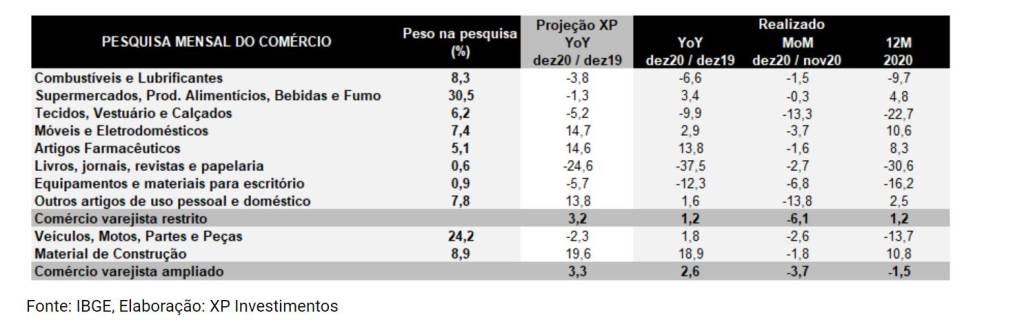

SÃO PAULO – Apresentados na manhã da última quarta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), os dados de varejo de dezembro de 2020 decepcionaram e muito os investidores ao apresentarem uma forte queda de 6,1% na base de comparação mensal, enquanto o consenso de mercado da Bloomberg trazia a expectativa de uma baixa bem menos expressiva, de 0,7%. A queda foi a maior para meses de dezembro da série histórica da Pesquisa Mensal do Comércio (PMC), iniciada em 2000.

Vale destacar que as vendas no varejo brasileiro terminaram 2020 com alta pelo quarto ano consecutivo, com ganhos de 1,2% no acumulado do ano, mas no ritmo mais fraco nesse período em meio às medidas de contenção ao coronavírus.

A principal surpresa negativa ficou para a categoria de semi-duráveis (móveis e eletrodomésticos) e a principal surpresa positiva para a categoria de alimentos/supermercados, apesar de também ter apresentado queda versus novembro de 2020. Confira no quadro abaixo o desempenho por categoria, em quadro elaborado pela XP Investimentos:

Esses números fizeram as ações das varejistas caírem na última quarta-feira (10). Entre as quedas, estiveram os papéis das empresas com maior exposição ao e-commerce, como Magazine Luiza (MGLU3), Lojas Americanas (LAME4) e B2W (BTOW3) registrando baixas respectivas de 3,58%, 1,85% e 0,55% e levando a ainda mais questionamentos sobre como será o 2021 delas após o bom desempenho dos ativos em 2020, notoriamente para Magalu, com ganhos mais de 100% no último ano.

2020 foi um ano em que as empresas com maior exposição ao e-commerce e à venda de eletrodomésticos brilharam em meio a um cenário de restrições de mobilidade por conta da pandemia do coronavírus levando ao aumento das compras online e também com a maior demanda por conta dos benefícios pagos pelo governo para conter a crise econômica, como auxílio emergencial. O auxílio emergencial teve cinco parcelas de R$ 600 no ano passado, com o valor sendo diminuído para R$ 300 a partir de setembro e ainda não há uma definição para a volta dele em 2021, com o governo buscando um espaço no orçamento.

Conforme destaca a equipe de análise da XP Investimentos, o desempenho fraco em dezembro refletiu a antecipação de consumo ao longo do ano, com as pessoas ficando mais em casa e investindo em sua renovação, além do impacto positivo do auxílio emergencial. Ou seja, o saldo positivo no varejo, após o “fundo do poço” do setor em abril, ficou mais concentrado em outros meses, levando a uma forte queda em dezembro na comparação com novembro.

Continua depois da publicidade

Contudo, os analistas Danniela Eiger, Thiago Suedte Marco Nardini, que assinam o relatório, destacam que ainda têm uma visão construtiva em relação à demanda de linha branca e eletrônicos por dois principais motivos. O primeiro, a indústria enfrentou dificuldades no fornecimento dos produtos devido aos impactos da pandemia na cadeia de abastecimento em 2020, o que deve ser normalizado ao longo de 2021. Em segundo lugar, esta é uma categoria favorecida por baixas taxas de juros, o que deve continuar o caso no futuro próximo, enquanto o mercado de crédito deve seguir expansionista, principalmente à medida que o emprego formal recupere.

“No entanto, notamos que a dinâmica de curto prazo da categoria pode seguir desafiadora decorrente do fim do auxílio emergencial (que mesmo que seja postergado, deve ser feito de uma maneira muito mais restrita e com um valor inferior) e por conta dos preços da categoria seguirem elevados decorrente da desvalorização do real”, avaliam.

A preferência da XP no segmento é a Lojas Americanas (LAME4), com recomendação de compra e preço alvo de R$ 36 e para B2W (BTOW3), com recomendação de compra e preço alvo de R$ 121.

Vale ressaltar que, nesta semana, a equipe de analistas de varejo da XP Investimentos revisou as suas recomendações para as ações com exposição ao e-commerce. Ao InfoMoney, Danniela Eiger, que assinou o relatório em conjunto com Thiago Suedt, Marco Nardini e Marcella Ungaretti, apontou que os dados apresentados pelo IBGE nesta quarta não trouxeram tantas mudanças para o quadro geral, uma vez que já era esperado um quarto trimestre difícil para as companhias do setor.

Para os últimos três meses de 2020, a XP tem a expectativa de que as empresas do e-commerce brasileiro registrem uma desaceleração do ritmo de crescimento do canal online em seus resultados decorrente de uma antecipação de algumas compras pelos consumidores ao longo do ano, levando a uma Black Friday com um mix atípico no trimestre (menor ticket médio).

Os analistas da XP destacaram que estão cautelosamente otimistas com o setor, mas apontaram que ainda veem espaço para continuidade do crescimento, também sustentado por um contínuo aumento da penetração online, ajudado por uma digitalização estrutural do consumidor com a pandemia e recuperação macroeconômica.

Continua depois da publicidade

“No entanto, esperamos ver uma competição mais acirrada em 2021, uma vez que as empresas estão vendo a aceleração da digitalização causada pela crise da Covid-19 como uma oportunidade para se consolidarem no mercado”, avaliam.

Para Magazine Luiza, a recomendação é neutra, com preço-alvo de R$ 27 para o fim de 2021 (versus preço-alvo R$ 20 antes), mesma recomendação de Via Varejo, com target de R$ 20,0 para o fim de 2021 (versus compra e R$ 28 antes).

Os analistas destacam a Lojas Americanas como preferência no setor por verem a empresa bem posicionada e com uma estratégia clara para se tornar um ecossistema, oferecendo varejo físico e digital, pagamentos e logística para clientes e vendedores parceiros.

Continua depois da publicidade

Além disso, esperam que a B2W seja o destaque da cobertura em 2021 em termos de ganhos de participação de mercado, devido a uma base de comparação “mais fácil” – já que seu marketplace (3P) foi mais prejudicado em 2020 -, além de estar ofertando melhores condições aos seus vendedores e clientes. Eles também veem as ações negociando a um valuation atrativo e há potenciais ganhos através de fusões e aquisições, que eles acreditam que podem se materializar no curto prazo.

Dias antes, no final de janeiro, o Bradesco BBI revisou as estimativas para o setor, destacando que tem uma visão mais cautelosa e alterando a recomendação para Lojas Americanas e Via Varejo de equivalente à compra para neutra, com preços-alvos respectivos de R$ 29 e R$ 17. Para Magalu e B2W, a recomendação seguiu como neutra, com preços-alvos respectivos de R$ 27 e R$ 90.

A projeção dos analistas é de um crescimento de apenas 7% para o comércio eletrônico em 2021 (contra o consenso entre 10% e 20%) após uma análise detalhada da penetração online, categoria por categoria. “Será difícil para as duas grandes categorias – eletrônicos e eletrodomésticos – crescerem em 2021 depois que a penetração online aumentou para cerca de 70% e 37% em 2020, respectivamente. Essas categorias respondem por 52% do GMV ( volume bruto das mercadorias de uma loja virtual) do mercado, portanto, alguma reversão se arrastará no crescimento geral”, avaliam.

Continua depois da publicidade

O BBI também vê os riscos de competição mais agressiva, com os 4 principais participantes definidos (além dos já citados, também o Mercado Livre) para representar 75% do mercado este ano. “Haverá espaço para 4 players se todos estiverem dispostos a crescer em linha com o mercado, mas não achamos que seja esse o caso e em algum momento, o crescimento acima do mercado só será possível obtendo participação de outros grandes players”, reforçam.

Em 2021, os analistas avaliam que a melhor maneira de ter exposição ao e-commerce é por meio de nomes menores e de nicho em categorias com baixa penetração online, como Enjoei (ENJU3), cuja recomendação do banco é de compra, com preço-alvo de R$ 18.

Safra: preferência por Via Varejo

Antes da divulgação dos dados de varejo, em 4 de fevereiro, a Safra Corretora ressaltou em relatório que os principais vetores de crescimento devem continuar sendo a expansão do número de compradores online e a diversificação de produtos, que devem mais que compensar a forte base de comparação nas divisões de eletrônicos e eletrodomésticos.

Continua depois da publicidade

Os estoques devem ser um desafio, também aponta a equipe, por causa da alta do dólar e das interferências da pandemia sobre as cadeias de suprimentos. “Por isso, as companhias com mais exposição a vendas diretas e bons níveis de estoque devem ter vendas melhores no início do ano”, avaliam os analistas. Eles ainda destacam que, por outro lado, a diversificação permitida pelo modelo de marketplace será importante no segundo semestre.

Os analistas da Safra Corretora possuem recomendação de compra para VVAR3, com preço-alvo de R$ 27, para MGLU3, com preço-alvo de R$ 32, e para BTOW3, com preço-alvo de R$ 100,00.

A preferência é por Via Varejo, com a corretora destacando que, apesar do fim do auxílio emergencial, a empresa está com forte posição de estoque e entende que há uma demanda reprimida pela falta de produtos em 2020.

“A empresa pretende manter sua atuação em vendas diretas nas quais ela tenha forte poder de barganha com fornecedores, e também em segmentos que tenham sinergia com as lojas físicas. Já no marketplace, o objetivo é aumentar a penetração de produtos de alta recorrência e frequência”, destaca a Safra Corretora. A avaliação é de que, apesar do desafio de crescer em um mercado competitivo, a equipe de analistas acredita que a Via Varejo tem fortes vantagens competitivas, incluindo os mais de 80 milhões de clientes das Casas Bahia, bem como a força da marca.

Já a MGLU3 é a favorita para o longo prazo da Safra Corretora. Eles destacam que, em 2020, a Magalu não só acelerou o crescimento, ganhando mercado sobre os concorrentes, mas também elevou seu nível de serviço. O crescimento da base de vendedores no marketplace, bem como o aumento no sortimento, levou a um aumento de 54% no número de itens por cliente do e-commerce.

A direção da empresa, ressalta o Safra, tem no radar aumentar o modelo de logística de cross-docking (modalidade de logística do e-commerce na qual os vendedores mantêm o inventário da operação e a empresa coleta a mercadoria para a entrega após a venda) por meio da Logbee, entendendo que a aproximação de consumidores e vendedores é mais eficaz do que o modelo de fulfillment (em que o estoque dos vendedores é gerenciado pela empresa – desde o armazenamento da mercadoria até a entrega para o cliente).

Mas, embora goste das iniciativas da empresa, a Safra Corretora não vê nenhuma oportunidade de curto prazo, uma vez que a ação MGLU3 já é negociada com prêmio em relação aos seus pares. Desse modo, as ações da Magalu são as preferidas para o investimento de mais longo prazo, avaliam os analistas.

Com relação à B2W, os analistas destacam uma mudança estratégica da empresa, com a a empresa tendo revisado recentemente seu posicionamento, ajustando sua proposta aos vendedores do marketplace para promover um crescimento mais acelerado.

A mudança mais importante na estratégia, afirmam os analistas, está relacionada à estrutura de comissões aos vendedores. A B2W vai reduzir a cobrança proporcional por venda, oferecer frete grátis e introduzir uma taxa de frete fixa para os vendedores. Também aumentaram os investimentos em estoques de venda direta, o que deve levar a uma queima de caixa maior neste 1º trimestre, em relação ao ano anterior.

“Após a injeção de capital de R$ 4 bilhões em 2020, a B2W está claramente se afastando da estratégia de preservar o caixa e crescer por meio de aquisições, e está retornando a um posicionamento mais agressivo”, afirmam os analistas. Eles reforçam que, até o momento, a aceleração das vendas tem sustentado o preço de BTOW3, mas há riscos crescentes de que a empresa não seja capaz de continuar melhorando o fluxo de caixa, como quando reduziu suas operações de venda direta em 2017. “Desse modo, nosso time enxerga riscos crescentes de competição para a empresa cumprir o novo plano”, concluem.

Confira as recomendações para as ações de e-commerce para 2021:

| Empresa | Ticker | Recomendação de compra | Recomendação neutra | Recomendação de venda | Preço-alvo médio | Upside* | Data de divulgação do balanço de 4T20 |

| Magazine Luiza | MGLU3 | 10 | 4 | 0 | R$ 27,41 | 8,4% | 3 de março |

| Via Varejo | VVAR3 | 10 | 4 | 1 | R$ 20,44 | 42% | 24 de fevereiro |

| B2W | BTOW3 | 11 | 6 | 0 | R$ 106,17 | 28,6% | 4 de março |

| Lojas Americanas | LAME4 | 13 | 3 | 0 | R$ 36,48 | 53% | 4 de março |

* em relação ao fechamento

Temas para ficar de olho

A XP destaca que a visão é de que alguns temas em geral serão observados de perto para os investidores no segmento.

Em primeiro lugar, eles apontam que, parte da mudança para o online é estrutural. A expectativa é de que 2021 ainda reflita as restrições da Covid-19, principalmente no primeiro semestre, e, portanto, continue a motivar compras online. “Além disso, esperamos que a demanda por produtos da linha branca continue sólida, o que deve apoiar o crescimento do e-commerce”, avaliam.

A expectativa também é de um cenário competitivo muito mais desafiador em 2021 e, portanto, as empresas maiores e mais consolidadas devem ter a vantagem, pois oferecem uma plataforma mais robusta ao mesmo tempo em que têm mais escala.

Os marketplaces (3P) de nicho parecem seguros, por enquanto, pois certos segmentos demandam um serviço mais especializado e/ou customizado ou mesmo precisam oferecer uma variedade maior de produtos ou com maior curadoria na mesma categoria, enquanto mercados mais ‘horizontais’ ou mais generalistas são construídos com base na premissa de que todos os produtos são essencialmente iguais.

Além disso, o varejo físico não é mais o patinho feio uma vez que, junto com a digitalização, a Covid-19 também trouxe um novo olhar para o varejo físico. “O que antes eram vistas como lojas desnecessárias e decadentes agora são centros de distribuição e lojas de conveniência. Nesse sentido, vemos as lojas físicas como um ativo valioso para viabilizar ofertas multicanal, impulsionando a eficiência de marketing e reforçando as marcas”, apontam.

Um outro ponto destacado pelos analistas da XP é que os serviços financeiros são como uma engrenagem chave do ecossistema. “Acreditamos que a evolução natural das plataformas de e-commerce é se consolidar como um ecossistema, incorporando não apenas a plataforma de marketplace, mas também outros serviços complementares, como soluções de pagamentos. Vemos essa como a estratégia vencedora por oferecer aos consumidores tudo o que eles precisam durante sua jornada de compras enquanto as empresas não apenas se beneficiam em cada etapa, como também devem aumentar a fidelização dos clientes e conversão de vendas”.

Já pensou em ser um broker? Esta série gratuita do InfoMoney mostra como entrar para uma das profissões mais bem remuneradas do mercado. Deixe seu e-mail abaixo para assistir.

You must be logged in to post a comment.