Publicidade

As taxas dos títulos públicos operam em alta na tarde desta segunda-feira (11), após suspensão das negociações durante a manhã. A forte volatilidade nos preços e taxas dos papéis levou à interrupção dos negócios hoje logo depois da abertura.

Segundo Bruno Martins, gestor de renda fixa da Warren, continua pesando sobre as taxas a divulgação do IPCA (Índice de Preços ao Consumidor Amplo) de março, que avançou 1,62%, e gerou uma série de revisões por parte dos agentes de mercado.

“Dado que o IPCA continua a surpreender para cima, o consenso está se deslocando para a continuidade do aperto monetário por parte do BACEN”, destaca ele.

Oportunidade com segurança!

Contribuiu também as declarações de Roberto Campos Neto, presidente do Banco Central, de que o IPCA de março foi uma surpresa, e que a instituição monetária está aberta a analisar o cenário se houver algo diferente do padrão.

Segundo Martins, com uma retórica dessas é difícil imaginar que o Banco Central diminua o tom na próxima reunião do Copom (Comitê de Política Monetária), embora possa diminuir o ritmo no aumento de juros. “Podemos ver novamente um embate entre o mercado e o Banco Central sobre a condução da política monetária”, avalia.

Para o gestor de renda fixa, o cenário de revisões para a inflação deve perdurar durante toda esta semana.

Continua depois da publicidade

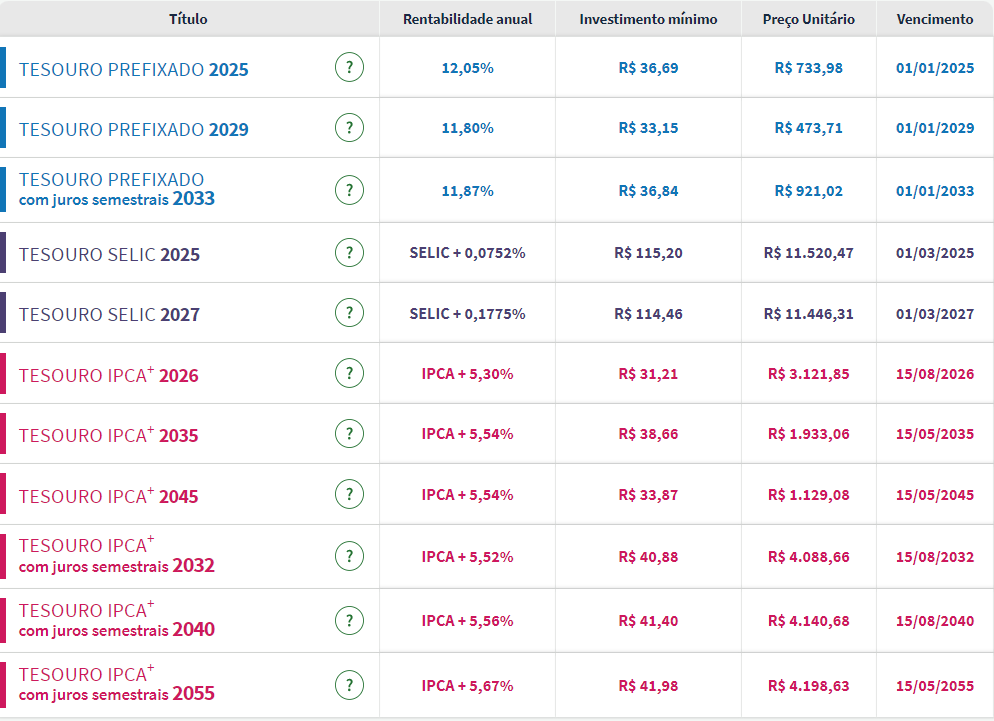

Dentro do Tesouro Direto, as taxas dos títulos prefixados avançavam até 18 pontos-base. A maior alta era do Tesouro Prefixado 2025, que apresentava uma rentabilidade anual de 12,05%, superior aos 11,87% vistos na sexta-feira (8).

Enquanto o Tesouro Prefixado 2029 e o Tesouro Prefixado 2033, com juros semestrais, ofereciam um retorno anual de 11,80% e 11,87%, respectivamente, às 15h21, acima dos 11,67% e 11,76% da sessão anterior.

Nos títulos atrelados à inflação, as taxas avançaram entre 9 e 11 pontos-base. A maior alta era nos títulos do Tesouro IPCA+ com vencimento em 2035 e 2045, que entregavam um retorno real de 5,54% respectivamente, superior aos 5,43% da sexta-feira (8).

O Tesouro IPCA+ 2032, com juros semestrais, também apresentava ganhos nas taxas. O título oferecia uma rentabilidade real de 5,52%, acima dos 5,41% vistos na semana passada.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto que eram oferecidos na tarde desta segunda-feira (11):

Guinada hawkish

A última semana foi de uma guinada “hawkish” (mais dura sobre a inflação e sinalizando aumento de juros) para o Federal Reserve, começando pelas falas mostrando maior preocupação com os preços e de perspectiva de endurecimento da política monetária vindas de integrantes da autoridade monetária consideradas “dovish”, passando pela ata do Federal Open Market Committee (Fomc) e terminando ainda com declarações “duras” de mais integrantes do Fed. Mais falas estão no radar nesta semana, devendo ser acompanhadas de perto pelos investidores.

Continua depois da publicidade

Na terça-feira, ao falar em um webinar organizado pela divisão do Fed de Minneapolis, a diretora Lael Brainard, indicada a vice do Fed, disse que “é fundamental baixar a inflação” e que a autoridade monetária vai apertar “metodicamente” a política monetária americana, por meio de “uma série de altas nos juros” e pela redução “acelerada” do balanço do banco

central americano, já a partir da reunião marcada para os dias 3 e 4 de maio.

Não foi o único comentário importante, destaca a Levante Ideias de Investimentos. No mesmo dia, Mary Daly, presidente da divisão do Fed em San Francisco, disse em um discurso que a inflação americana, em seus níveis mais altos em quatro décadas “é tão prejudicial para as pessoas quanto estarem desempregadas”. E que elevar os juros “é necessário para garantir que as pessoas possam ir dormir à noite sem temerem que os preços estejam muito mais altos quando acordarem no dia seguinte”.

“O que tornou essas declarações ainda mais relevantes é que tanto Lael Brainard quanto Mary Daly pertencem à ala ‘dovish’ do Fed. Ou seja, defendem uma abordagem mais tolerante com a inflação e uma atuação menos drástica em seu combate. Se, mesmo assim, ambas foram tão claras quanto à necessidade de combater a alta dos preços, fica evidente que a paciência do Fed com a inflação acabou”, destacou a Levante em relatório.

Continua depois da publicidade

Fed de Chicago

O presidente do Federal Reserve de Chicago afirmou que não se oporia à elevação dos juros para um cenário neutro de 2,25% a 2,5% até o final do ano.

Tal meta exigiria ajustes de 0,50 pp nas próximas reuniões do banco central: “50pb são dignos de consideração, e talvez seja altamente provável, mesmo se você quiser chegar ao ponto neutro até dezembro”, disse, achando que o Federal Reserve não deve acelerar tanto a alta dos juros.

“Acho que não ir longe e rápido demais é importante, eu focaria a atenção em onde queremos estar no final do ano”, referindo-se à meta de inflação, de 2%, tido como o principal problema da economia dos EUA nesse momento, segundo a própria ata do Fomc divulgada semana passada.

Continua depois da publicidade

Campos Neto

Na agenda econômica, as atenções estão voltadas para o discurso de Roberto Campos Neto, presidente do BC. Hoje pela manhã, ele destacou que o núcleo de inflação (que desconsidera itens mais voláteis) está muito alto e que é preciso avaliar a surpresa recente de alta nos preços para observar se essa tendência vai mudar.

De acordo com Campos Neto, a subida forte da inflação em março foi puxada por preços de combustíveis, mas também por uma surpresa em vestuário e outros componentes.

Na apresentação, o presidente do BC afirmou, por outro lado, que o recente movimento do câmbio, com valorização do real, ainda não está totalmente refletido nos preços.

You must be logged in to post a comment.