Publicidade

SÃO PAULO – A volta do feriado começou com forte volatilidade no Tesouro Direto. Após suspensão no início da manhã, o mercado de títulos públicos opera com recuo nas taxas na tarde desta quarta-feira (3).

Investidores repercutem a ata do Comitê de Política Monetária (Copom), que foi vista como mais hawkish (inclinada ao aperto monetário) pelo mercado ao indicar que a Selic pode ir a patamares “significativamente mais contracionistas” até 2022.

Ainda na cena local, as atenções estão voltadas para a possível votação da PEC dos precatórios no plenário da Câmara nesta quarta-feira.

Aula Gratuita

Os Princípios da Riqueza

Thiago Godoy, o Papai Financeiro, desvenda os segredos dos maiores investidores do mundo nesta aula gratuita

Ao informar os dados, você concorda com a nossa Política de Privacidade.

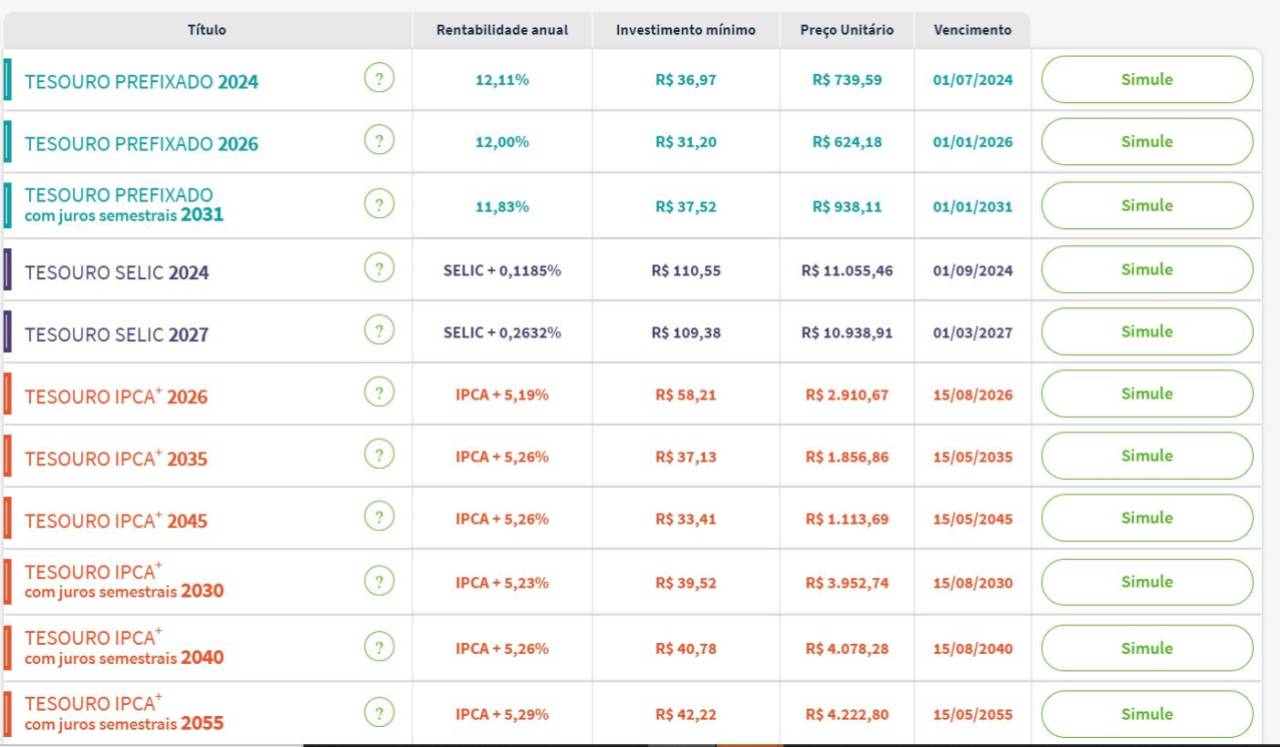

Dentro do Tesouro Direto, o destaque segue nos retornos oferecidos pelos papéis prefixados – que sofrem maior impacto pela preocupação dos investidores com o menor compromisso fiscal do governo e a pressão que isso pode trazer para os juros.

O retorno oferecido pelo Tesouro Prefixado com vencimento em 2024, por exemplo, recuava de 12,49%, na sessão anterior, para 12,11%, na atualização das 16h. Na abertura das negociações, a rentabilidade oferecida por esse título era bem mais alta: 12,84% ao ano.

Da mesma forma, na atualização das 16h, o juro pago pelo Tesouro Prefixado 2031 e pagamento de juros semestrais caía de 12,19% para 11,83%. No começo da sessão, o retorno do título era de 12,44% ao ano. Com isso, a diferença entre os juros oferecidos pelo papel prefixado 2024 e o 2031 chegava a 28 pontos-base, valor menor do que os 40 pontos-base vistos no início das negociações.

Continua depois da publicidade

Entre os títulos atrelados à inflação, o retorno real oferecido pelo Tesouro IPCA+ 2026 era de 5,19% ao ano, contra 5,48% na sessão de segunda-feira (1). No mesmo horário, o Tesouro IPCA+ 2055 com pagamento de juros semestrais oferecia rentabilidade real de 5,29%, abaixo dos 5,49% pagos na sessão anterior.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto que eram oferecidos na tarde desta quarta-feira (3):

Ata do Copom

Na agenda econômica, as atenções estão voltadas para a ata do Copom. No documento, o colegiado afirma que avaliou fazer ajustes maiores para a Selic na reunião do último dia 27, mas que optou por seguir com a elevação de 1,50 ponto percentual.

Continua depois da publicidade

“Prevaleceu, no entanto, a visão de que trajetórias de aperto da política monetária com passos de 1,50 ponto percentual, considerando taxas terminais diferentes, são consistentes, neste momento, com a convergência da inflação para a meta em 2022, mesmo considerando a atual assimetria no balanço de riscos”, informaram os dirigentes na ata.

Já ao falar sobre a questão fiscal, o colegiado disse que os desenvolvimentos nessa área implicam elevação do risco altista para as projeções de inflação no seu cenário básico, sendo que esse viés é agora maior do que o anteriormente considerado.

“Como consequência, o Comitê concluiu que o grau apropriado de aperto monetário é significativamente mais contracionista do que o utilizado no cenário básico”, complementou o BC, reiterando disposição de ir mais fundo no processo de colocar a Selic em patamar que desaquece a economia para conseguir debelar a inflação.

Publicidade

João Leal, economista da Rio Bravo Investimentos, falou sobre a ata: “O Copom foi mais duro com a situação fiscal afirmando que o grau de aperto monetário ideal é significativamente mais contracionista que no cenário anterior, o que indica que o juro deve voltar para os dois dígitos em 2022. Os muitos choques sobre a inflação também contribuem para esse cenário.”

Na mesma linha, Gustavo Cruz, estrategista da RB Investimentos, diz que o Banco Central se mostrou mais disposto a elevar a Selic a taxas mais altas para segurar a inflação mais alta no ano que vem e no próximo.

Cruz destacou ainda que a RB deve revisar a projeção para Selic, esperando não só uma alta de juros de 1,5 ponto em dezembro, mas outras duas em 2022, encerrando o ciclo no ano que vem em 12,25%.

Continua depois da publicidade

PEC dos precatórios

Na seara política, o governo segue trabalhando para ter quórum suficiente para votar e aprovar a PEC dos precatórios. Segundo o jornal O Estado de S.Paulo, está na mesa uma proposta de acordo para fatiar o pagamento dos precatórios da União com estados que estejam relacionados ao Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef).

De acordo com a publicação, a dívida responde por cerca de R$ 16 bilhões dos R$ 89 bilhões em precatórios inscritos para o ano que vem.

Outra possibilidade estudada pelo governo está ligada ao uso de medida provisória para manter o Auxílio Emergencial. Segundo o jornal, os interlocutores de Bolsonaro receberam a indicação de que o TCU daria sinal verde ao plano, sem necessidade de aprovar novo decreto de calamidade no Congresso.

Publicidade

Reportagem de capa do jornal Folha de S. Paulo nesta quarta-feira afirma que aliados do presidente Jair Bolsonaro (sem partido) ameaçam cortar as emendas impositivas – aquelas que obrigatoriamente precisam ser pagas pelo governo – daqueles que não apoiarem a PEC.

Segundo a Folha, em troca de votos, deputados da base aliada e de partidos independentes pedem mais recursos para obras e projetos em suas bases eleitorais.

Radar externo

Na cena internacional, as atenções estão voltadas para a decisão do Federal Open Market Committee (Fomc), do Federal Reserve (Fed), banco central americano.

Na tarde desta quarta-feira, o Fed anunciou que vai reduzir o programa de compra de ativos em US$ 15 bilhões por mês, a partir do fim de novembro. Esse é o primeiro passo para retirar a enorme quantidade de apoio que a autoridade monetária tem fornecido aos mercados e à economia.

Na prática, esse estímulo vem da compra até o momento de US$ 120 bilhões mensais em títulos (US$ 80 bilhões em Treasuries, títulos da dívida americana, e US$ 40 bilhões em bônus atrelados a hipotecas) e das taxas de juros muito próximas a zero, entre 0% e 0,25%, o que foi mantido na decisão desta quarta-feira.

O comitê disse, em comunicado da reunião desta quarta-feira, que a mudança veio à luz do progresso substancial que a economia fez em relação às metas desde dezembro passado. O documento, contudo, ressaltou que o Fed não está em um curso preestabelecido e que fará ajustes no processo, se necessário.

Ao comentar sobre inflação, o banco central americano mudou ligeiramente a visão que vinha defendendo sobre a alta dos preços ao reconhecer que os aumentos têm sido mais rápidos e duradouros do que os bancos centrais haviam previsto. “A inflação está elevada, refletindo em grande parte fatores que se espera que sejam transitórios”, disse o comunicado.

“Os desequilíbrios de oferta e demanda relacionados à pandemia e à reabertura da economia contribuíram para aumentos consideráveis de preços em alguns setores.”

You must be logged in to post a comment.