Publicidade

O tempo passa, o tempo voa, e a caderneta de poupança continua sendo uma das principais opções de investimento de muitos brasileiros – inclusive para aqueles que poderiam ter acesso, com facilidade, a alternativas mais rentáveis.

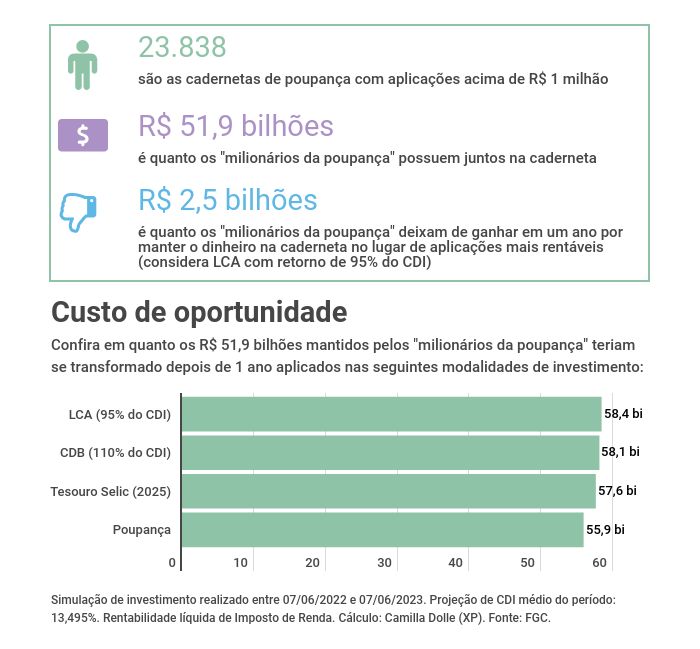

Atualmente, existem cerca de 24 mil contas de poupança com saldo superior a R$ 1 milhão, segundo dados de abril divulgados pelo Fundo Garantidor de Créditos (FGC). Juntas, elas somam aplicações de R$ 51,9 bilhões – o que resulta em uma média de pouco menos de R$ 2,2 milhões por conta.

Para analistas e economistas, a opção de manter tanto dinheiro na caderneta é indefensável no momento atual – e a razão é o rendimento. A poupança remunera os depósitos com juros de 0,5% ao mês (ou 6,17% ao ano) mais a variação da Taxa Referencial (TR), que ficou zerada por anos.

Já a Selic, taxa básica de juros, está em 12,75% ao ano, com grandes chances de passar dos 13% nesta quarta-feira (15), quando haverá uma nova decisão do Comitê de Política Monetária (Copom) do Banco Central.

Ao insistir na caderneta, os “milionários da poupança” perdem dinheiro individualmente – e ainda mais em conjunto. Para ser mais exato, eles deixam de ganhar até R$ 2,5 bilhões em um ano por não migrar os recursos para alternativas mais rentáveis.

A simulação é de Camilla Dolle, head de renda fixa da XP Investimentos, e compara quanto os R$ 51,9 bilhões pertencentes a esse grupo renderiam a mais se fossem aplicados em outros papéis. Na caderneta, esse valor se transformaria em R$ 55,9 bilhões ao final de um ano.

O número seria bem maior em outras aplicações – tão seguras quanto ou mais que a caderneta. No Tesouro Selic, título público pós-fixado disponível no Tesouro Direto, o valor final subiria para R$ 57,9 bilhões, já descontando o Imposto de Renda.

E alcançaria cifras ainda mais relevantes em títulos bancários. Com um CDB que rendesse 110% da taxa do CDI (principal indicador de rendimento da renda fixa), alcançaria R$ 58,1 bilhões. E com uma LCA (letra de crédito do agronegócio) a 95% do CDI, chegaria a R$ 58,4 bilhões. Confira os detalhes da simulação no quadro abaixo:

“Há o comodismo, a inércia, o medo, a pouca educação financeira”, diz Camilla, para quem a poupança não é um investimento razoável sob nenhuma hipótese com a Selic nos patamares em que está. Além da rentabilidade menor, outras características apontadas como vantagens da caderneta – a facilidade para resgatar o dinheiro, por exemplo – encontram eco em outras aplicações relativamente acessíveis.

Continua depois da publicidade

Procrastinação, inércia ou medo

Procrastinação, inércia ou medo costumam ser as causas mais recorrentes para que mesmo pessoas com economias grandes mantenham o dinheiro na poupança. “São pessoas que não sabem o que fazer com o valor e para não deixá-lo totalmente parado na conta corrente aplicam na caderneta, para pensar depois. Passa o tempo e fica lá”, diz Nélio Costa, planejador financeiro certificado (CFP).

Ainda que não pareça fazer sentido do ponto de vista da atratividade financeira, o comportamento é coerente com a tendência natural das pessoas de “se manter em seu estado atual”, diz Patrícia Palomo, head de investimentos da Unicred do Brasil. “Mesmo considerando a possibilidade de que uma pequena alteração de sua situação possa proporcionar um aumento de bem-estar, a aversão à mudança que uma nova decisão traz tem um efeito paralisante no investidor”, afirma.

E investir em poupança, lembra Patrícia, é fácil. “Basicamente o que o investidor deve fazer é… nada”, diz. “Isso é muito cômodo do ponto de vista emocional, o individuo não precisa tomar decisão nenhuma”.

Continua depois da publicidade

Também não precisa fazer um grande esforço para resgatar. A poupança tem liquidez diária, e não ficar “preso” a um investimento com data de vencimento costuma ser apontado como uma vantagem. Não é difícil, no entanto, encontrar outros investimentos com a mesma característica – especialmente para valores na casa do milhão de reais.

“Existem outros produtos que também ofertam esse ponto positivo da poupança, sem os pontos negativos, como a rentabilidade mensal, que é muito ruim na caderneta”, diz Costa. Ele se refere ao fato de que o rendimento da poupança só é creditado na data de aniversário, mesmo dia do mês em que a aplicação foi realizada. Se resgatar os recursos um dia que seja antes, perderá a remuneração do mês.

Outra vantagem da poupança, a isenção de Imposto de Renda sobre a rentabilidade também não é exclusiva da caderneta. As aplicações em LCAs e LCIs (letras de crédito imobiliário) também não são tributadas. E mesmo na comparação com investimentos de renda fixa que sofrem a mordida do Leão, a isenção da poupança nem sempre compensa, já que as alíquotas diminuem (de 22,5% até 15%) quanto maior o prazo do investimento.

Continua depois da publicidade

Para prazos muito curtos de aplicação, manter os recursos até pode fazer sentido. “Mas dada a capitalização mensal, se o investidor tiver alternativas como um CDB, é melhor, mesmo que marginalmente”, diz Costa.

Como diversificar a carteira de renda fixa sendo conservador?

O risco de investir em papéis de renda fixa emitidos por instituições diferentes daquelas a que estão habituados pode ser o que afasta os “milionários da poupança” de outros investimentos. Mas existem opções com níveis de risco equivalentes – e, ainda assim, mais rentáveis.

“Na taxa de juros atual, só de migrar a posição da poupança para títulos pós-fixados do Tesouro Nacional o ganho de rendimento já seria bastante relevante”, diz Patrícia, da Unicred. “Esse movimento não aumentaria o risco do investimento e ainda melhoraria a condição de liquidez, já que na poupança o investidor pode ter de abrir mão de parte do rendimento para ter acesso ao recurso rapidamente, o que não acontece com o Tesouro Selic”.

Continua depois da publicidade

Segundo a simulação de Camilla, da XP, a rentabilidade anual líquida passaria de cerca de 8% ao ano na poupança (considerando uma projeção de TR de 0,13% ao mês) para 11% ao ano no Tesouro Selic com vencimento em 2025.

Se o conseguir vencer a inércia e tiver disposição para acompanhar seus investimentos um pouco mais de perto, o investidor também poderia buscar papéis cobertos pelo Fundo Garantidor de Crédito (FGC), mesma espécie de “seguro” que assegura os depósitos na caderneta. O FGC devolve até R$ 250 mil por investidor (CPF) e por instituição caso haja algum problema financeiro mais sério – como uma intervenção do Banco Central.

“Nesse caso, o investidor deve começar a se familiarizar com os emissores, então começar pelos nomes tradicionais pode ser uma boa ideia, já que em geral grandes bancos possuem notas de classificação de crédito mais altas e ainda assim oferecem taxas líquidas de retorno acima da poupança”, sugere Patrícia. O retorno pode ser ainda melhor para prazos mais longos, caso não haja a necessidade de acessar a totalidade dos recurso imediatamente.

Para Costa, a diversificação de prazos é uma das primeiras que poderia ser implementada na carteira de renda fixa de alguém que esteja investido na poupança. “A carteira poderia ser separada em pedaços, com vencimentos diferentes, pois os regates mais longos entregam uma ‘gordura’ adicional na rentabilidade”, afirma. A ideia é, aos poucos, estabelecer um fluxo de vencimentos que assegure acesso a pelo menos parte do capital a cada mês”, sugere.

Camilla lembra que há outras maneiras de diversificar na renda fixa, além dessa. É possível mesclar indexadores, com parte das aplicações prefixadas, parte pós-fixadas e parte atreladas à inflação. Há ainda emissores variados, muitos com notas de crédito (que medem a possibilidade de “calote”) altas. “É possível manter uma carteira conservadora e diversificada ao mesmo tempo”, afirma. “O investidor pode focar mais nos papéis pós-fixados [menos sujeitos à volatilidade de mercado] e ter um pouquinho de renda fixa atrelada à inflação, variando os prazos, por exemplo”.

You must be logged in to post a comment.