Publicidade

Embora o pagamento de dividendos seja a forma mais conhecida de remuneração aos acionistas, as empresas têm outras alternativas para retornar dinheiro para os investidores. As recompras de ações são uma delas, adotada especialmente em economias como os Estados Unidos, onde a distribuição de proventos é tributada (ao contrário do Brasil).

No entanto, em um cenário ainda nebuloso para a economia global, agentes de mercado acreditam que as ações de empresas focadas em distribuir dividendos prometem se sair melhor no pregão neste ano do que as daquelas que destinam o caixa para programas de recompra de ações.

A conclusão é de um relatório do Goldman Sachs publicado nesta segunda-feira (17).

Newsletter

Receba em primeira mão as manchetes do InfoMoney

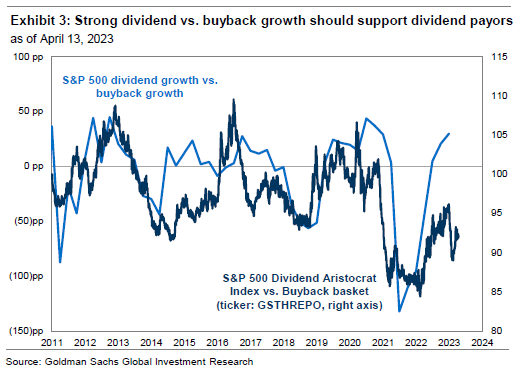

O banco destaca que, no primeiro trimestre de 2023, as empresas que compõem o índice S&P 500 apresentaram um crescimento de 8% nos dividendos por ação em média, na comparação com o ano anterior.

Na contramão, as recompras já enfrentam um cenário de desaceleração. No caso das empresas do S&P 500, as operações recuaram 11% no terceiro trimestre de 2022, na comparação anual. Se observado o quarto trimestre do ano passado, as recompras despencaram 21% em relação a 2021.

As empresas costumam fazer recompras de ações por diversos motivos. Um deles é o fato de enxergarem as ações muito descontadas ou negociando abaixo do preço justo no mercado secundário. A recompra é vista pelas empresas como uma forma de investimento do caixa gerado pela companhia.

A empresa também pode recomprar as suas ações e guardá-las em tesouraria – um movimento que geralmente ocorre para que os papéis sejam usados como “moeda de pagamento” (em uma fusão ou aquisição, por exemplo).

Outro uso comum para as ações recompradas é o pagamento de bônus aos diretores e executivos. Uma quarta possibilidade é o cancelamento das ações, diminuindo assim o número de papéis em circulação no mercado.

Em todos os cenários, a recompra também funciona como um dividendo indireto, porque independentemente se as ações foram canceladas ou ficarem na tesouraria, elas não entram na divisão dos dividendos. Com menos ações em circulação, o dividendo por papel tende a ser maior.

Continua depois da publicidade

Segundo o Goldman Sachs, operadores da mesa de recompras já apontam para uma desaceleração adicional no primeiro trimestre. “No acumulado do ano, as autorizações de recompra totalizaram US$ 365 bilhões, igualando o registrado em 2022, de US$ 363 bilhões. Contudo, a maioria dos fatores aponta para uma maior desaceleração da atividade de recompra em 2023”, destacaram os analistas.

Veja também:

Dividendos ou recompra: o que faz mais sentido?

Continua depois da publicidade

Os dividendos vão crescer, apesar da chance de recessão?

O Goldman acredita que há possibilidade de crescimento dos dividendos por ação do S&P 500 de 5% neste ano. No entanto, há riscos que podem pressionar essa alta, como o estresse bancário e a possibilidade de os empréstimos ficarem mais rígidos, assim como a redução de gastos corporativos.

Os analistas lembram que o nível de caixa sobre ativos (cash/assets) caiu em 2022 – de um valor recorde em 2021 para o pior patamar desde 2010.

O estresse vivido pelos bancos americanos elevou o risco de redução dos dividendos de modo geral. O motivo é que os proventos distribuídos pelas instituições financeiras respondem por 7% dos pagamentos totais das empresas que compõem o S&P 500, enquanto os dividendos dos bancos regionais – mais sensíveis a um cenário econômico desfavorável – representam 1%.

Continua depois da publicidade

A projeção dos economistas do Goldman Sachs é de que o PIB (Produto Interno Bruto) dos Estados Unidos cresça 1,6% em 2023, número que já leva em conta uma trava de 0,4 ponto percentual por conta da contração dos empréstimos bancários. A casa destaca ainda que, considerando 12 recessões ocorridas desde 1949, os dividendos das empresas caíram em média 1%.

Se o cenário ficar muito adverso para a economia, os analistas acreditam que os dividendos do S&P 500 poderiam recuar 4% – na hipótese de um aumento substancial de estresse para empréstimos e uma forte desaceleração da atividade. Neste contexto, os bancos regionais suspenderiam o pagamento de dividendos, enquanto os bancos globais sistemicamente importantes (G-SIBs) ainda conseguiriam manter as distribuições no restante do ano.

Ao mesmo tempo, os REITs (Real Estate Investment Trust, equivalentes a fundos imobiliários americanos) provavelmente reduziriam os dividendos para o mínimo obrigatório, de 90% do lucro líquido. Já outras empresas do índice apresentariam queda dos proventos em 1%, em linha com o histórico das recessões.

Continua depois da publicidade

“A soma destes fatores resultaria em uma queda dos dividendos do S&P 500 de 4%, para US$ 64”, avaliam os analistas.

O Goldman espera que os dividendos por ação do S&P 500 cresçam para US$ 70 em 2023 e US$ 73 em 2024. No acumulado de 2023, as empresas do índice já anunciaram 135 pagamentos ou o aumento de proventos, enquanto totalizaram 131 em 2022 – um crescimento médio de 8%.

E o que vai acontecer com os programas de recompra?

O cenário do Goldman Sachs para as recompras de ações é pessimista em 2023. Os analistas esperam um crescimento do lucro por ação de apenas 1% entre as empresas do S&P 500, um fluxo de caixa fraco, uma redução do valor em caixa, além de um custo da dívida elevado em função dos juros altos no momento.

Segundo o banco, o risco de recessão acaba levando empresas e investidores a focarem em um balanço patrimonial sólido. “Nossa previsão é de que as recompras do S&P 500 apresentem uma queda de 10% em 2023, mas revisaremos nossa projeção quando todas as empresas divulgarem os resultados do primeiro trimestre”, destacam os analistas.

A conclusão do Goldman é de que um crescimento de 5% nos dividendos contra uma queda de 10% nas recompras sugerem um cenário mais favorável para o desempenho das ações que direcionam o caixa ao pagamento de proventos aos acionistas, que deve superar a performance das empresas com grandes programas de recompra.

Os analistas reforçam que na última década, ações que pagam dividendos elevados e estáveis superaram as empresas que fizeram as maiores recompras.

Confira os detalhes no gráfico abaixo:

You must be logged in to post a comment.