Publicidade

Caros(as) Leitores(as),

Os bons brasileiros sempre perseguem o famoso “jeitinho”. É quase um patrimônio cultural do nosso povo.

Normalmente, ele é retratado com uma conotação ruim. Porém, como tudo depende do ponto de vista, trago um aspecto positivo dessa história.

Não recordo exatamente onde li, mas Bill Gates disse, certa vez, que preferia contratar pessoas preguiçosas. A justificativa é que elas costumam buscar caminhos mais fáceis para lidar com as situações da vida.

Dito isso, vamos considerar que o “jeitinho” seja basicamente uma característica “preguiçosa” que pode nos ajudar a encontrar formatos de complexidade baixa para solucionar problemas. Dessa forma, me sinto menos ofendido como brasileiro.

Quando o assunto é finanças e investimentos, todos querem oportunidades simples para obter o máximo de resultado possível. Isso explica muita coisa.

O mundo das criptomoedas traz a sensação de existir uma brecha para enriquecer num curto prazo de tempo. As opções seduzem muitos com a mesma lírica.

Qualquer pessoa séria do mercado vai confrontar esse argumento tão logo conseguir. A ideia de tratar o mundo dos ativos financeiros como um grandioso cassino não é a mais adequada.

De todo modo, as melhores estratégias de investimento são efetivamente simples. Elas só não são replicadas em larga escala porque geralmente estão atreladas a janelas maiores de tempo, e paciência é matéria-prima em falta atualmente.

Continua depois da publicidade

Vou ensinar um desses “atalhos” para bater o maior competidor do mercado financeiro brasileiro: a taxa do CDI.

O IMA-B 5 é um índice de títulos públicos atrelados à inflação de vencimento curto. Conhece o Ibovespa? Assim como ele, o índice de nome estranho que acabo de lhes apresentar constrói uma carteira hipotética de títulos do tipo Tesouro IPCA+.

Esses títulos são bem populares, conhecidos como “híbridos”, pois pagam taxas prefixadas acrescidas da inflação. Em outras palavras, não importa quanto será a inflação no período dessa dívida, ela irá remunerar o investidor com uma taxa acordada do momento da aplicação, já corrigida pelo IPCA. É o que chamamos de “ganho real”.

Continua depois da publicidade

Ao invés de escolher um título específico para investir, um ETF (fundo de índice) de IMA-B pode ser uma opção. Existem alguns IMA-Bs: IMA-B geral (o mais amplo), IMA-B 5+ (com os títulos de vencimento mais longo) e o já mencionado IMA-B 5.

Como o Brasil vive um momento nebuloso quanto a seus futuros caminhos econômicos, as dívidas de maior prazo possuem uma exposição a risco maior e podem ser mais danosas à sua carteira. Encurtar os vencimentos dos investimentos costuma ser uma ótima forma de se proteger.

Não quero criticar os títulos longos na sua carteira. Eles podem ser boas alternativas em muitos momentos. Porém, é preciso entender bem o que é duration, inflação implícita, curva de juros futura – e como tudo isso comporta diante de mudanças de cenário fiscal.

Continua depois da publicidade

Como hoje é dia de boa notícia, não vou gastar mais linhas sobre esse assunto. Vamos conferir o “jeitinho” em números?

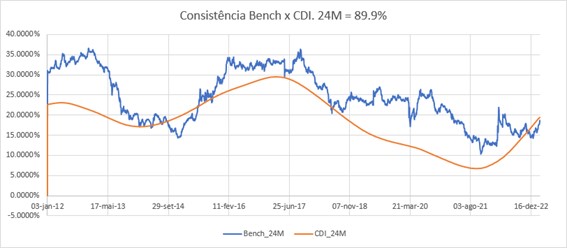

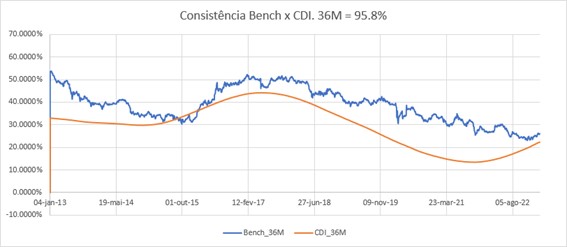

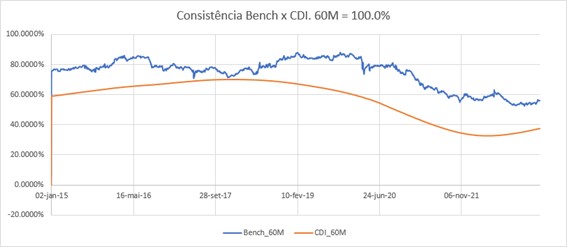

Destaco abaixo a rentabilidade do IMA-B 5, em diferentes janelas móveis, desde a sua criação:

O mais importante desses gráficos é o número no topo: consistência significa, basicamente, o percentual das vezes que, dentro de uma determinada janela de tempo, o ativo em observação “bateu” o benchmark de referência. Nesse caso, quanto maior a janela móvel, maior a probabilidade de enxergar um retorno superior ao CDI.

Continua depois da publicidade

Em janelas móveis de 60 meses, o IMA-B 5 conseguiu superar o CDI em 100% das vezes. Isso significa que sempre será assim? Não, estamos olhando para o passado. Mas há que se concordar que a estatística é favorável.

Claro que saber se faz sentido investir nesse índice demanda uma análise personalizada. Não conheço sua carteira, nem a sensibilidade de seu estômago para o risco. Ou seja, a famosa frase “bula de remédio” do mercado: isso não é uma recomendação de investimento.

O comportamento do IMA-B 5 reflete o “Voldemort da economia” que, historicamente, sempre assolou o Brasil: inflação. Possuir uma parcela do seu patrimônio que persiga um ganho real perene, o que costuma ser a proposta central de ativos de renda fixa atrelados ao IPCA, é uma boa forma de se proteger dele.

Em países em que a questão fiscal sempre é um “problema”, a inflação costuma ser uma válvula de escape. Logo, a surpresa inflacionária geralmente está do lado altista, e não baixista.

Pense nisso e busque seu próprio “jeitinho” para bater o CDI.

You must be logged in to post a comment.