Publicidade

Sus-ten-ta-bi-li-da-de é mais do que uma palavra de sete sílabas. Seu significado já começa a ser entendido pelos brasileiros como um meio de reparação aos danos acumulados por milênios de presença humana no planeta. Ela perpassa todos os esforços que precisam ser feitos pela atual geração para manter a Terra em condições ideais para continuar sendo chamada de lar no futuro.

Alguns números mostram, porém, o tamanho do desafio: 6 em cada 10 brasileiros gostariam de ser mais sustentáveis, mas apenas 3 em cada 10 fizeram mudanças concretas, recentes e amigáveis ao meio ambiente, aponta importante levantamento do Instituto Akatu e da GlobeScan.

O número de aliados da natureza só não é maior, segundo a mesma pesquisa, por diferentes barreiras que se entrecruzam, como o alto preço de um estilo de vida mais sustentável, percepção apontada por 57% dos entrevistados, falta de apoio do governo (49%) e das empresas (40%).

Além disso, 28% das pessoas que responderam à pesquisa afirmam não saber como viver de uma maneira que seja boa para si, para o outro e para o meio ambiente — índice que aumenta para 34% entre os jovens da Geração Z, nascidos a partir de 2000, um sinal claro de falta de informação e formação básica.

No mercado de seguros, a falta de educação financeira é uma trava histórica que impede o consumidor de comprar mais proteção, alegam experts desse setor que busca ser 10% do PIB (Produto Interno Bruto) até 2030. Mas será que a oferta de produtos com atributos sustentáveis tornaria o seguro mais atraente ao consumidor?

Quem é ‘verde’?

Para José Luíz Munhós, professor da FIA Business School, atualmente apenas 2 dos 4 perfis de brasileiros que consomem seguros se interessam de verdade pelo “viés verde”.

O primeiro é aquele afetado diretamente, como os produtores rurais que integram a cadeia de fornecimento de grandes companhias que exportam, por exemplo, e já precisam seguir critérios rigorosos exigidos pelos países importadores. “As empresas transnacionais que fornecem para mais de 100 países acabam tendo que escalonar todo esse processo de ‘responsabilidade verde’ com os seus fornecedores, e muitos são pequenos produtores, que fornecem o frango e o gado para abate, por exemplo. Dentro desse ‘projeto verde’ também tem rastreabilidade da produção”, explica o professor.

O segundo tipo de consumidor de seguros é composto por quem consegue obter benefícios financeiros dos agentes econômicos ao comprovar que possui programas sustentáveis em suas empresas. Por conta disso, consegue ter acesso a empréstimos com taxas de juros menores ou seguros mais baratos.

Já os outros dois perfis, aponta Munhós, ou são compostos por “quem busca apenas preço” ou “por quem tem certa insegurança na seguradora” e se ela vai pagar ou não se houver sinistro (quando o risco previsto no contrato se concretiza, gerando o direito à indenização). Esses dois públicos são mais difíceis de serem impactados por esse viés, analisa o especialista.

Continua depois da publicidade

Mercado de seguros é ‘verde’?

Segundo os especialistas consultados pelo InfoMoney, o seguro por si só já tem um apelo sustentável, uma vez que tem como propósito amenizar prejuízos da sociedade diante de imprevistos.

“Todos os produtos [de seguros] que são vendidos à pessoa física já têm alguma característica E ou S”, pontua Marcelo Lustosa, sócio de consultoria de Riscos e Regulação da EY.

Ele se refere ao termo “ESG” (sigla em inglês para ambiental, social e governança corporativa – ou ASG, em português), um conjunto de práticas que visa dar solidez aos compromissos ambientais, sociais e de governança de uma companhia.

Continua depois da publicidade

Segundo Lustosa, até o seguro de vida mais simples já se encaixa no componente S (de social), uma vez que proporciona a manutenção financeira da família, desonerando o Estado. Considerando o componente E (de environmental, ou ambiental) hoje já existem produtos que amenizam os impactos de eventos climáticos que estão cada vez mais recorrentes e causam chuvas, incêndios, ventanias e até ciclones no Brasil.

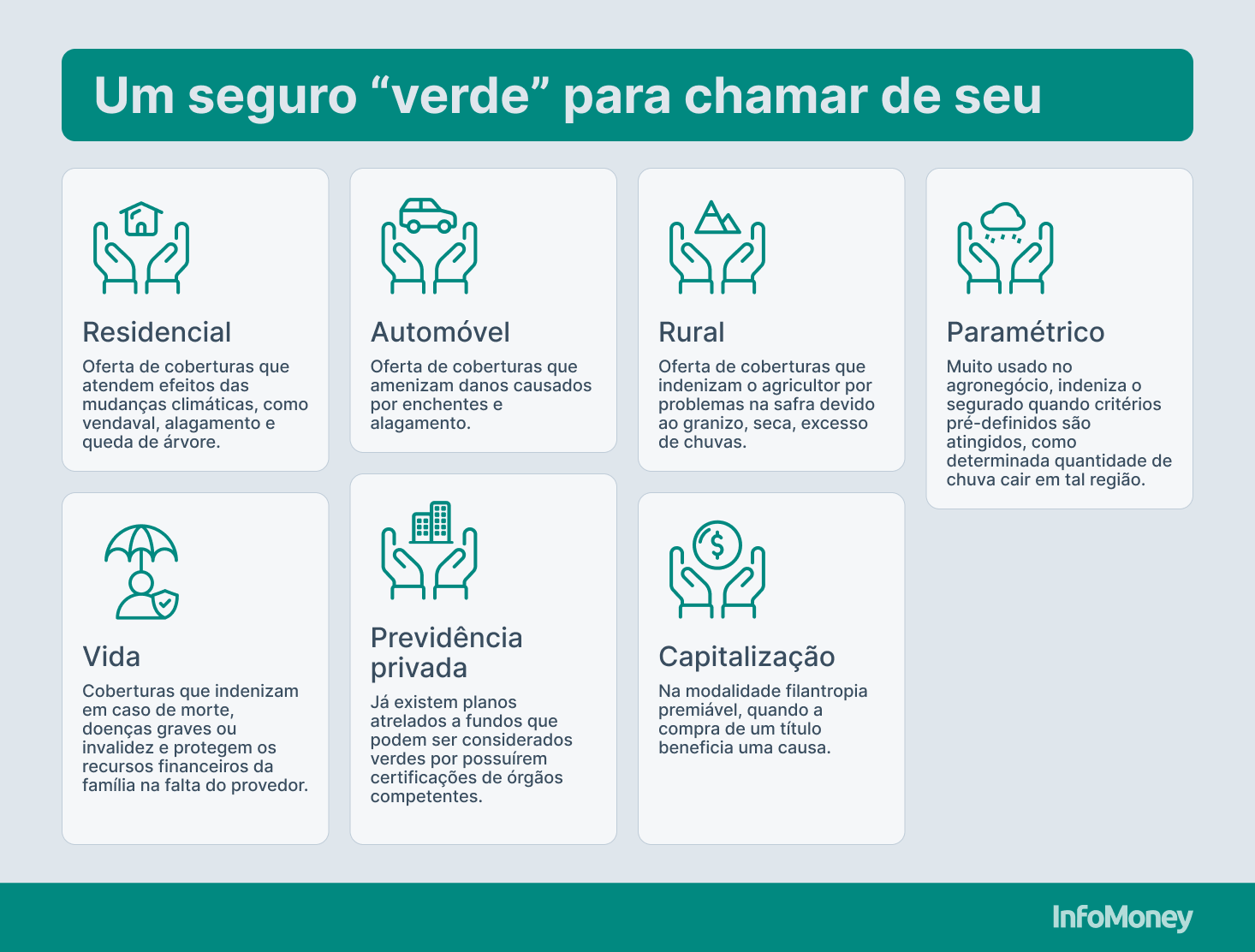

Apesar de existirem alguns ramos que atendem de forma mais direta o consumidor que quer ser mais sustentável (veja quadro abaixo), o fato é que atualmente não há um padrão que defina o que pode ou não ser considerado sustentável. Ou seja, hoje cada seguradora pode usar o critério que julgar mais adequado para “chamar seu produto de verde”.

O que vai mudar?

Esse cenário deve mudar em breve, já que o órgão regulador do mercado de seguros, a Susep (Superintendência de Seguros Privados), prevê lançar ainda no primeiro semestre de 2024 uma resolução para definir produtos de seguros e previdência ‘verdes’ que cubram riscos relacionados à transição ecológica e que forneçam benefícios climáticos, ambientais ou sociais à sociedade. A medida é um dos focos do plano de regulação do mercado que guiará a atuação do órgão ao longo deste ano.

Continua depois da publicidade

De acordo com Jéssica Almeida Bastos, diretora da Susep, a grande novidade que a norma trará ao consumidor é a transparência. “Ela vai trazer critérios e requisitos muito claros para as seguradoras poderem chamar os seus produtos de sustentáveis e, com isso, estamos estimulando a transparência, a melhor informação para o consumidor, para o mercado e para o investidor”, diz.

Ela ressalta que a norma em si não irá “criar produtos sustentáveis”, mas definir com muita clareza o que pode ser assim chamado. Desta forma, o regulador busca evitar que o mercado venda um produto ou serviço só com ‘verniz verde’, prática conhecida por ‘greenwashing‘ — expressão que significa a “maquiagem verde” promovida por marcas que dizem adotar ações de sustentabilidade, sem necessariamente aplicá-las de fato.

Os critérios que a norma trará contemplarão da formulação de produtos ao fluxo de capital financeiro das seguradoras. Ou seja, desde um seguro para uma fábrica que produza painéis para sistemas de captação de energia solar, por exemplo, até os investimentos em FIEs (Fundo de Investimento Especialmente Constituído) que tenham carimbos de sustentáveis da CVM (Comissão de Valores Mobiliários).

Continua depois da publicidade

Os FIEs são fundos formados por recursos captados em seguradoras, empresas de capitalização e entidades de previdência privada, com carteira constituída sob as regras do Conselho Monetário Nacional, e usados para o pagamento de indenizações e benefícios aos segurados ou participantes.

A meta da Susep, conta a diretora, é que a medida chegue até ao bolso do consumidor, reduzindo o preço dos seguros que incentivem a transição ecológica — como o seguro para carros elétricos ou híbridos. Produtos subvencionados também podem ganhar atenção, a exemplo do que já acontece com o seguro rural, contribuindo para alcançar um público maior, como as populações mais vulneráveis.

Mas Marcelo Lustosa Lustosa, da EY, chama a atenção para uma questão. “Se olhamos o mercado, ele está majoritariamente financiando a dívida do governo, já que boa parte das reservas técnicas hoje estão aplicadas em títulos públicos. Se houver algum tipo de obrigação de investimento em título ESG, quanto mais demanda houver sobre esse ativo, maior será o preço e o retorno será igual. Se a seguradora diminuir o seu retorno [financeiro] porque foi obrigada a fazer algo exógeno, vai aumentar o custo e poderá aumentar o preço cobrado do segurado”, observa.

Caminho é o da escuta

A Susep deve lançar, em breve, consulta pública para receber contribuições da sociedade civil para elaborar a proposta normativa. Além disso, o órgão integra o Comitê Interinstitucional da Taxonomia Sustentável Brasileira (CITSB), instaurado no fim de março e capitaneado pelo Ministério da Fazenda, para desenvolver e acompanhar a implementação de um sistema de classificação de atividades, ativos e projetos alinhados à estratégia brasileira para a sustentabilidade.

O comitê pretende construir uma metodologia comum para avaliar o impacto social, ambiental e climático das atividades econômicas e propor formas de fazer seu monitoramento. O objetivo é promover justiça ambiental e climática com elevação da renda e da redução de desigualdades.

Do lado das seguradoras, a CNSeg (entidade que representa as companhias do mercado) vê como ponto essencial a definição dos critérios que constarão na resolução. Segundo Ana Paula de Almeida Santos, diretora de Sustentabilidade e Relações de Consumo da CNseg, a entidade tem levado contribuições ao governo e ao órgão regulador na construção das novas regras que “devem caminhar junto” com as normas nacionais.

Nessas conversas, Ana Paula conta que foram discutidos modelos para se classificar a sustentabilidade. Ela defende, por exemplo, a inclusão de produtos que gerem benefícios indiretos e não somente os diretos.

Para a diretora da CNseg, o grande desafio é fazer com que os produtos desenvolvidos para “atender a sustentabilidade” tenham preço para todos os bolsos, sejam de fácil acesso e de rápida indenização. É importante ainda evitar “regulações demoradas e travas regulatórias”, para que o que saia do papel seja realmente efetivo.

Segundo a diretora, a CNseg estuda iniciativas similares desenvolvidas por outros países, como Indonésia, Costa Rica e Colômbia. O formato colombiano, cujas ações têm como objetivo conservar a biodiversidade do país, é avaliado como o que mais faz sentido às aspirações do Brasil. “Temos conversado muito com a associação das seguradoras da Colômbia no sentido de promover estudos em conjunto e fazer intercâmbio de conhecimento sobre o tema”, diz Ana Paula.

O setor de seguros no Brasil já se mexe. Por aqui, encampou na Câmara dos Deputados debate recente sobre medidas de prevenção em situações de calamidade pública, com a proposta de criar um seguro para as populações afetadas pela desordem do clima. Lá fora, apresentou na Cúpula Global de Seguros Sustentáveis, em Los Angeles (EUA), como os novos produtos e serviços do setor poderão gerenciar riscos climáticos.

Se para Dyogo Oliveira, presidente da CNseg, o setor é o único a fazer a gestão “de riscos inesperados”, a receita para lidar com a bagunça do clima é organizar a casa para continuar a tê-la, neste caso, a Terra.

You must be logged in to post a comment.