Publicidade

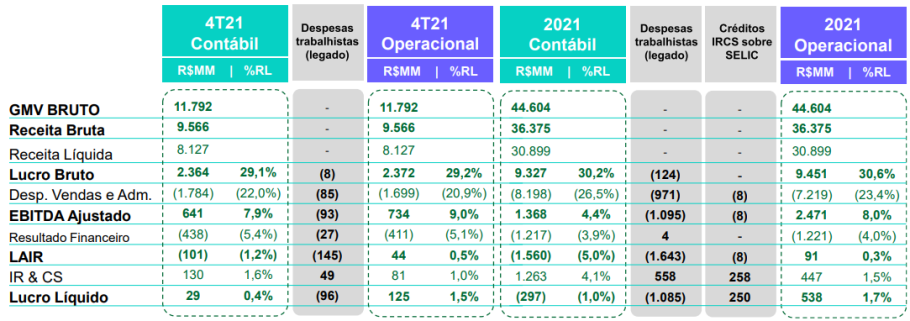

As ações da Via (VIIA3) recuaram 4,11%, a R$ 3,27, na sessão após resultado; uma queda expressiva, ainda que longe da mínima intradiária de 7,62% (R$ 3,15) registrada nesta quinta-feira (10). A companhia informou um lucro líquido de R$ 29 milhões no balanço do 4º trimestre, um desempenho 91,4% abaixo do registrado no mesmo período de 2020, de R$ 336 milhões.

Conforme a empresa, a retração do lucro é explicado pela queda da receita e aumento das despesas financeiras, em função principalmente da elevação da taxa de juros e aumento da antecipação de recebíveis de cartão de crédito.

O resultado veio em linha com as expectativas do consenso da Refinitiv, que era de um lucro de R$ 17 milhões.

Efeitos não recorrentes

Segundo a empresa, excluindo-se ajustes não recorrentes, a empresa teve um lucro líquido operacional de R$ 125 milhões, uma queda nessa comparação de 73,4%.

No ano, o resultado contábil apontou para um prejuízo de R$ 297 milhões, revertendo um lucro de R$ 1,004 bilhão registrado em 2020.

Leia também:

- Natura (NTCO3) vê lucro quadruplicar no 4º trimestre

- CSN Mineração (CMIN3) tem lucro líquido de R$ 704 milhões no quarto trimestre

Sem efeitos não recorrentes, porém, a empresa diz que o lucro em 2021 teria sido de R$ 538 milhões, representando uma alta de 32,2% sobre o desempenho operacional de 2020, de R$ 407 milhões.

“No 4T21, houve efeito do incentivo de subvenção recorrente de R$ 88 milhões. No acumulado do ano, o montante do incentivo de subvenção totalizou R$ 491 milhões, dos quais R$ 203 milhões referem-se ao efeito de períodos anteriores a 2021”, explicou em relatório de administração.

Valor a ser destravado

Em teleconferência realizada nesta quinta-feira (10), o CEO da Via, Roberto Fulcherberguer, destacou que as vendas digitais triplicaram de 2019 para 2021, atingindo R$ 26 bilhões, e as venda por aplicativo e mobile que cresceram de 62% (2019) para 75% (2019).

Continua depois da publicidade

Dessa forma, ano passado foi um período de escalada do marketplace, com o desempenho online mais do que compensando o desempenho das lojas físicas. Adicionalmente, o maior sortimento de produtos, com mais SKUs (unidade de manutenção de estoque), foi fundamental para impulsionar o GMV (volume bruto de mercadorias).

Assim, a expectativa é ampliar cada vez mais a venda de sortimentos e de novas categorias, que geram maior frequência, recorrência e adição de novos clientes, diz Fulcherberguer. “O resultado é a redução do custo de aquisição de clientes”, destacou

Para “destravar” o potencial maior que a empresa tem, segundo a diretoria da empresa, o foco da Via está em ampliar a Logística as a Service (Laas), que já é realidade na companhia, “mas seu potencial para gerar valor está apenas começando”, diz Roberto. E também no Crédito as a Service (Caas), que “encontra na Via o caminho perfeito para se desenvolver”.

Continua depois da publicidade

O marketplace e a estratégia omnicanal serão fundamentais para impulsionar o crescimento da Via nos próximos anos, trazendo novos clientes e aumentando o lifetime value dentro do ecossistema da empresa, afirma o CEO.

Os vendedores online, segundo ele, são o ponto chave da melhora da performance da empresa no segmento e também no conjunto.

Redução de estoques pós-pandemia

No início da pandemia a Via fez um grande aumento de estoques, estratégia que foi acertada, segundo Fulcherberguer. Mas desde o fim do ano passado, a empresa iniciou uma desaceleração da aquisição de estoques.

Continua depois da publicidade

“Entendemos que agora conseguimos ‘descer’ os estoques, por vários segmentos estarem normalizando o abastecimento. Nosso estoque é absolutamente saudável, não temos necessidade de provisão com isso”, disse.

Apesar da guerra da Rússia e Ucrânia e da instabilidade mundial, ele diz que não há no momento uma preocupação com desabastecimento de produtos ou grandes impactos nos preços.

Segundo ele, a companhia opera num prazo maior do que o convencional e parte do ciclo do semestre já está programado com a indústria.

Continua depois da publicidade

“Temos pressão por conta do que acontece no mundo, mas também temos a queda do dólar no Brasil, e isso tem impacto relevante no nosso sortimento”, pontua ele.

Perspectivas para 2022

O ano de 2022 começou ainda com os impactos da nova onda de Covid-19, mas a partir de 10 de fevereiro iniciou-se uma melhora significativa no fluxo de pessoas e nas vendas, patamar que tem se mantido em março.

A perspectiva da companhia é inaugurar entre 80 e 100 lojas ainda este ano. “Seguimos com a evolução da plataforma tecnológica da companhia. Devemos ter números parecidos com os últimos anos em Capex para destravar ainda mais valor”, pontua o CEO. Segundo ele, “há muita receita e rentabilidade para se capturar”.

“Conseguimos fazer crescimento até agora sem abrir mão de margem. Com a companhia ficando mais rentável, e vindo consumidores de diversas verticais, temos a real grande chance de ganhar market share sem abrir mão de rentabilidade”, destaca.

Análise do resultados de Via

Os resultados da Via foram vistos de maneiras distintas pelos analistas. O destaque positivo ficou com o controle de despesas, enquanto os dados de vendas fracos nas lojas físicas, ainda que esperados, foram colocados como um ponto de atenção.

Para a XP, a Via teve resultado acima do esperado no 4º trimestre, com destaque para margem Ebitda, ou relação entre o Ebitda e a receita líquida.

Os analistas da casa destacam que a dinâmica de crescimento de receita continua sendo impactada pelo cenário macroeconômico desafiador, forte base de comparação e restrições relacionadas à Covid-19, com declínio do volume bruto de mercadorias vendidas (GMV, na sigla em inglês) total de 7% na base anual, devido à queda de 24% do GMV das lojas físicas, enquanto o canal online cresceu 20%, impulsionado pelo 3P, ou marketplace (alta de 68% na base anual).

A margem Ebitda, por sua vez, subiu 2,1 pontos percentuais na comparação anual, devido à redução de despesas gerais e administrativas, acompanhando menores subsídios para as compras online, e menores investimentos em marketing e em comissões de vendas.

Para o Morgan Stanley, as despesas controladas superaram os ventos contrários de vendas. Analistas do banco destacaram que o GMV ficou 13% abaixo da sua estimativa, enquanto a receita ficou 15% aquém do esperado. Contudo, o lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) ex-provisões foi 14% acima, com o controle de despesas compensando positivamente os números mais fracos das vendas.

Visão menos positiva

O Credit destacou esperar reação negativa do mercado ao resultado, uma vez que a dinâmica da loja física foi mais fraca do que o previsto. Houve redução das vendas nas mesmas lojas em 24%, enquanto 1P (estoque próprio) e 3P (marketplace) cresceram, respectivamente, 7,7% e 68% na base anual.

A margem Ebitda de 7,9% só foi possível devido a uma grande redução das despesas gerais e administrativas, de R$ 618 milhões). O maior desconto de recebíveis foi um dos destaques negativos.

Já o Bradesco BBI revisou para baixo as suas estimativas para a Via após o balanço. O banco destaca que este não é o conjunto de resultados mais brilhante (dado o fraco faturamento), mas isso era amplamente esperado, pois a varejista tem alta exposição a itens discricionários com preços mais altos que estão sofrendo com a fraca demanda no atual ambiente macro.

“No geral, esse conjunto de resultados deve reforçar as preocupações dos investidores em relação à demanda de eletrônicos e eletrodomésticos e até que ponto isso pode impactar os resultados da Via ao longo dos próximos trimestres. Embora o marketplace tenha tido um bom desempenho em 2021, a diversificação de categorias ainda é muito mais limitada do que em Meli (MELI34) e Americanas (AMER3)”, aponta.

Recomendações para VIIA3

A XP tem recomendação neutra para VIIA3, com preço-alvo de R$ 7, ainda que com um potencial de valorização de 105% em relação ao fechamento da véspera.

O Morgan Stanley destacou que recomendação do banco segue underweight (exposição abaixo da média do mercado) para os ativos VIIA3, com preço-alvo de R$ 5 (ou potencial de alta de 46,6% frente o último fechamento).

A recomendação do BBI para a ação segue neutra, com redução do preço-alvo de R$ 6 para R$ 5, mesmo preço-alvo estabelecido pelo Morgan, de forma a incorporar estimativas um pouco mais baixas.

Mais detalhes do balanço da Via (VIIA3)

O lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) avançou 17,6%, para R$ 641 milhões, gerando um ganho de margem de 2,1 pontos porcentuais.

A expectativa do consenso da Revinitiv era de um Ebitda de R$ 557,33 milhões. Ou seja, o desempenho veio 15% acima do esperado.

A Via explica que o crescimento do Ebitda foi em função de ganhos de produtividade e bom controle de despesas.

O volume bruto negociado (GMV, na sigla em inglês) somou R$ 11,792 bilhões no 4T21, recuo de 6,9% na comparação com o 4T20.

As vendas digitais representaram 56% do GVM total 4T21, perfazendo GMV bruto total de R$ 11,8 bilhões, com crescimento de cerca de 8% no e-commerce (1P) e 68% no marketplace (3P).

A receita líquida da companhia atingiu a cifra de R$ 8,127 bilhões entre outubro e dezembro do ano passado, queda de 14,2% em relação ao mesmo período de 2020.

Já a margem bruta foi de 29,2%, mantendo-se praticamente estável frente a margem registrada no 4T20.

Resultado financeiro

No 4T21, o resultado financeiro líquido dos ajustes não-recorrentes foi negativo em R$ 411 milhões, 2,4 p,p. maior em percentual Receita Líquida (5,1%), reflexo principalmente do aumento da Selic e aumento da antecipação de recebíveis de cartão de crédito.

O indicador de alavancagem financeira, medido pelo caixa líquido/Ebitda ajustado dos últimos 12 meses ficou em 1,5x em dezembro/21, considerando recebíveis não descontados no valor de R$ 3,8 bilhões e o ajuste para as antecipações aos fornecedores de R$ 366 milhões.

Investimentos

A Via investiu R$ 1,0 bilhão no ano passado, crescimento de 139% sobre a cifra investida em 2020. Cerca de 60% dos investimentos foram direcionados para projetos de Tecnologia e Infraestrutura, de forma a suportar a transformação do crescimento da companhia.

A varejista abriu 101 novas lojas, das quais 74% em municípios novos para Via.

Balanço Via: ajustes no resultado

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.