Publicidade

Em uma votação apertada e que contou com o “voto de minerva” do presidente, o Conselho Administrativo de Defesa Econômica aprovou na última quarta-feira (9) a venda da operação móvel da Oi (OIBR3;OIBR4) para a TIM (TIMS3), Vivo (VIVT3) e Claro. O negócio, vale ressaltar, já havia recebido anuência prévia da Agência Nacional de Telecomunicações (Anatel) na semana anterior.

As companhias rivais da Oi tinham arrematado a operação por R$ 16,5 bilhões em dezembro de 2020 e havia muita expectativa acerca da decisão – e também dos remédios a serem considerados pelos conselheiros da autarquia.

A visão é de que o acordo é claramente positivo para a Oi, que luta para sair da recuperação judicial, processo que enfrenta desde 2016, e também para as companhias que adquiriram a operação, com algumas sendo mais impactadas pelo negócio.

“A conclusão da transação na nossa visão é positiva para todos os players envolvidos, especialmente para a Oi e TIM. Com o recebimento dos recursos, a Oi deve endereçar seus compromissos de curto prazo, além de obter parte do funding necessário para investimento na fibra”, avaliam os analistas da XP em relatório.

– De “super tele” a maior recuperação judicial do Brasil: o que aconteceu com a Oi?

Entre os remédios propostos pelo Cade, os principais são referentes à obrigatoriedade de novas ofertas de roaming para acesso dos ISPs – players regionais de fibra- compartilhamento de serviços móveis, uma oferta de radiofrequência e a venda de parte dos sites móveis adquiridos (“ERBs”), remédio estrutural negociado na última semana. O acordo propõe ainda a criação de um agente fiduciário para acompanhar a execução dos remédios em condições justas.

O Safra acredita que, entre as potenciais estruturas de remédios, a venda de sites móveis (ERBs) foi a menos prejudicial para os adquirentes. “Embora a venda tenha sido aprovada com os remédios, o conselho decidiu que deveriam ser aplicadas antes da conclusão da operação, que em nossa estimativa acreditamos que pode demorar alguns meses dada a eventual venda de parte dos ERBs da Oi”, apontam os analistas.

A XP ressalta que, com a obtenção de todas as aprovações regulatórias (Anatel e Cade), a Oi precisa avançar com algumas etapas societárias para a transferência dos ativos para as três operadoras. O fechamento da operação deve acontecer até o início de abril, avalia.

Continua depois da publicidade

Para o Safra, já se esperava que a Oi levasse alguns meses para dividir seus ativos entre três entidades separadas a serem vendidas para Claro, Vivo e TIM Brasil. Portanto, o atraso na operação pode não ser tão relevante.

Segundo o BofA, “de modo geral, os remédios não ficaram longe do esperado e podem ser considerados complementares aos da Anatel e da Superintendência do Cade, não envolvendo a venda de nenhuma parte significativa dos ativos adquiridos”. Alguns remédios devem ser implantados de imediato. Os analistas do banco projetam o fechamento da transação ainda no primeiro semestre.

TIM: maior beneficiária

Assim como para a XP, o Safra também aponta que vê a aprovação do negócio como muito positiva tanto para a TIM quanto para a Vivo, mas com a TIM se beneficiando mais da consolidação.

Continua depois da publicidade

Isso porque, como a TIM é a menor dentre as três companhias que participaram da operação, ela absorverá a maior quantidade de clientes e de spectrum. A TIM deverá ficar com 40% dos 39 milhões de clientes da Oi Móvel, 54% do total de rádio frequências e 49% dos Sites da companhia, destaca a XP. A TIM desembolsará cerca de R$ 7,3 bilhões, equivalente a 44% do pagamento de R$ 16,5 bilhões que será feito à Oi.

A necessidade de vender os ERBs antes da conclusão, por sua vez, não deve alterar materialmente a potencial sinergia do negócio, na avaliação do Safra. A projeção dos analistas da casa é de que pode haver uma redução das sinergias da TIM (que deve adquirir 49% das estações base) e Claro (que deverá adquirir 32% dos sites), e em uma instância menor para a Vivo (que deve adquirir apenas 19% desses ativos).

Com a aquisição, a TIM endereçará sua restrição de espectro, reduzindo o seu gap histórico de frequências, aponta a XP. Espectros são ativos estratégicos, escassos, que possibilitam que as companhias tenham capacidade e consigam endereçar de forma eficiente seus investimentos para fazer frente a demanda crescente por dados.

Continua depois da publicidade

“Após incorporar os espectros da Oi, a TIM terá uma posição competitiva muito sólida com um indicador de espectro por cliente bastante confortável e superior a seus concorrentes”, avaliam os analistas da casa.

Para os analistas, a integração dos ativos da Oi transformará a TIM em termos de tamanho e rentabilidade. “Como a companhia não comprará uma empresa e sim ativos de infraestrutura e base de clientes, a companhia não incorporará alguns custos como funcionários e lojas, portanto os custos para atender essa nova base de clientes serão marginais”, apontam.

Assim, caso a transação seja aprovada sem nenhum condicionante mais restritiva por parte dos reguladores, ela tem um potencial de aumentar a geração de caixa da TIM em aproximadamente 31% pós-impostos, avaliam os analistas. Assumindo uma premissa mais conservado apenas com as sinergias de custo, a geração de caixa da TIM poderia aumentar em aproximadamente 20%.

Continua depois da publicidade

A XP aponta que ainda não incorporou os números no nosso modelo mas, assumindo apenas as sinergias de custo, o preço-alvo para os ativos aumentaria de R$ 21 (um potencial de alta de 49% para os ativos em relação ao fechamento de quarta-feira) para R$ 24 (upside de 70%). A recomendação atual é de compra para os papéis.

O Safra, por sua vez, revisou o preço-alvo para TIM de R$ 18 para R$ 20,80 (potencial de alta de 47%), após incorporar os ativos da Oi nos números e potencial sinergias decorrentes desses negócios, mantendo a classificação de compra.

Confira a divisão entre as companhias para a venda da Oi Móvel:

fonte: XP

Vivo e Claro: também com impacto positivo, ainda que menor

Já para a Vivo, o Safra revisou o preço-alvo de R$ 57 para R$ 59 (potencial de alta de 16,6%), de forma a incorporar as sinergias. A recomendação para o papel também é de compra.

No caso da Telefônica Brasil, ou Vivo, os analistas da casa veem o impacto da aquisição de parte dos ativos como menos relevante do que na TIM, porque a Vivo tem cerca de 60% de seus resultados de operações móveis e está adquirindo uma participação menor no capital da operação móvel da Oi.

A projeção é de que as receitas de serviços móveis para 2023 cresçam 7%, ou cerca de R$ 2,2 bilhões, enquanto o lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) deva aumentar cerca de R$ 1,3 bilhão (alta de 6% do Ebitda consolidado da Vivo), ou cerca de 80 pontos-base na margem Ebitda (Ebitda sobre receita líquida) para 2023 (para 42,0%).

A Vivo espera que a Telefônica pague cerca de R$ 5,5 bilhões pela operação móvel da Oi e assuma cerca de R$ 1 bilhão em obrigações de locação (que também podem diminuir com a venda de sites móveis). “Também esperamos sinergias materiais da diluição do capex, levando a companhia a gerar cerca de R$ 2 por ação dessa aquisição”, ressaltam.

A América Móvil, controladora da Claro no Brasil, tem suas ações negociada na bolsa mexicana. De qualquer forma, é apontada como a maior beneficiada após a TIM, devendo receber cerca de 32% da base de clientes da Oi.

O preço-alvo do BofA para as ações da companhia é de 24 pesos mexicanos, um potencial de alta de 23% em relação ao fechamento de quarta-feira. Ela também negocia os BDRs (Brazilian Depositary Receipts) A1MX34 na Bolsa brasileira, mas com recomendação neutra para os ativos. O banco americano também tem recomendação equivalente à neutra para os ativos da Vivo, com preço-alvo de R$ 50 (uma baixa de 1,2% frente o fechamento de quarta), enquanto reiterou a recomendação de compra para TIM com preço-alvo de R$ 17 (ou potencial de alta de 20%) destacando também a empresa como a maior beneficiário com a venda dos ativos.

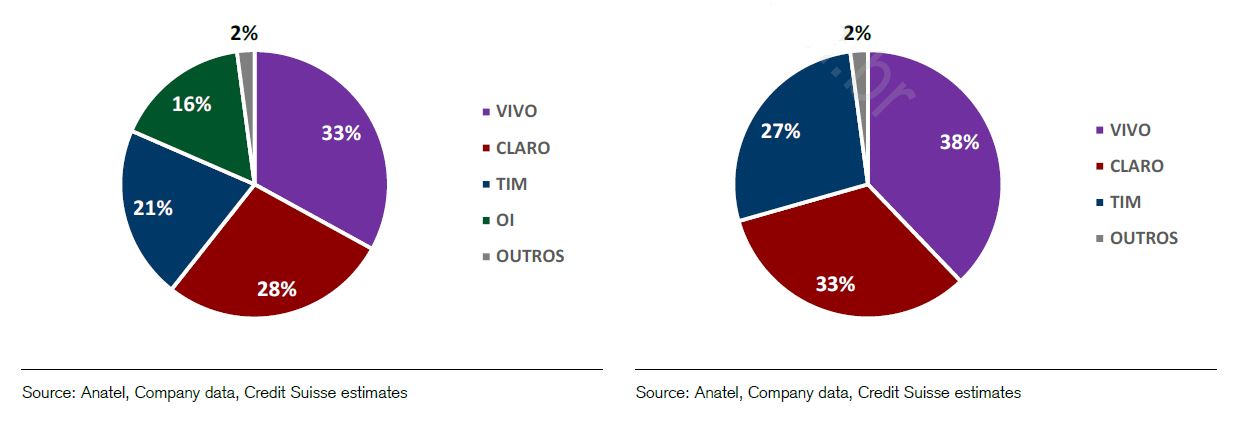

Em relatório, o Credit Suisse ressaltou que a Oi até então 16% da participação de mercado no mobile, ante 33% da Vivo, 28% da Claro, 21% da TIM e 2% de outras operadoras. Após a venda, a projeção é de que a Vivo tenha uma participação de mercado de 38%, a Claro tenha 33% e a TIM passe a ter 27%, ante 2% das outras operadoras.

Confira as projeções de participação de mercado no segmento móvel antes (gráfico I) e depois (gráfico II) da venda da Oi móvel:

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.