Publicidade

Em relatório, o Morgan Stanley elegeu a PRIO (PRIO3) como a principal escolha do Morgan Stanley no setor de petróleo e gás brasileiro, com recomendação overweight (exposição acima da média do mercado, equivalente à compra) mantida e preço-alvo reduzido de R$ 66 para R$ 65.

O banco americano explica que, apesar do atraso no primeiro óleo da Wahoo e excesso de produção recente, a ação ainda oferece um robusto retorno de fluxo de caixa livre (FCF) e uma opção diferenciada em novas fusões e aquisições (M&A) ou um dividendo atrativo.

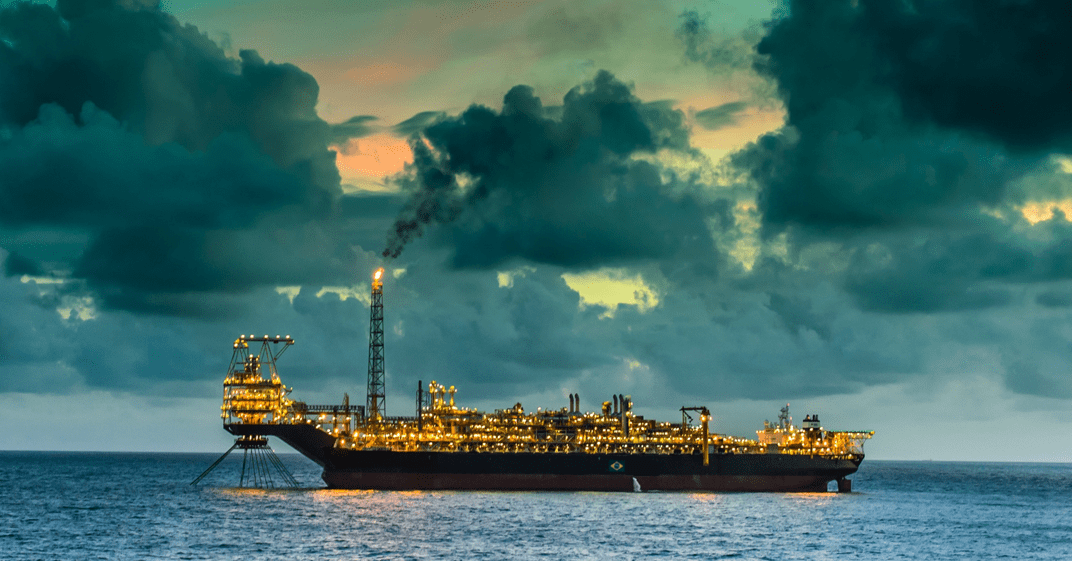

Analistas do JPMorgan lembram que a licença de perfuração da Wahoo continua sendo um ponto de discussão, uma vez que o Ibama está em greve desde o início de janeiro, o que impede a PRIO de começar o processo nos quatro poços de desenvolvimento na Wahoo. “Com disponibilidade limitada de embarcações de apoio para lançamento de dutos em toda a indústria (necessárias para a conexão dos poços na estrutura de amarração), a estimativa original de primeiro óleo para agosto agora parece irrealista”, avaliam.

Segundo relatório, um atraso causado por fatores externos, como uma greve prolongada do Ibama, está além do controle da empresa e não deve ser visto como uma falha de execução. Mas inevitavelmente, isso pode ter provocado revisões negativas de lucros de curto prazo, já que o primeiro óleo é adiado para mais perto do final do ano.

Com base no atraso, o Morgan agora espera o primeiro óleo em dezembro, com dois poços, seguido por outros dois entre janeiro e fevereiro de 2025. Embora o impacto na produção de 2024 da Wahoo seja substancial (de cerca de 20 mil barris por dia para 2 mil barris por dia), as cifras de 2025 são apenas ligeiramente afetadas (de cerca de 40 mil barris por dia para 37 mil barris por dia). Mais importante ainda, na avaliação do banco, o impacto no valor líquido (NAV) de um atraso de seis meses é muito pequeno, cerca de R$1,00 por ação, ou 2,0% do preço atual da ação.

Diante disso, o banco vê a PRIO gerando um retorno de fluxo de caixa livre de 16% em 2024 e 27% em 2025, o que é atrativo, dado o menor risco de execução de projetos em comparação com os pares.

Nos últimos três trimestres, a geração média de FCF foi de cerca de US$ 250 milhões, uma cifra que o banco espera que suba para cerca de US$ 550 milhões por trimestre, uma vez que a Wahoo atinja plena capacidade em meados de 2025, o que dará à administração flexibilidade para buscar aquisições ou pagar dividendos e recompra de ações.

Com um preço do petróleo conservador de US$ 70 por barril, segundo cálculos do Morgan Stanley, a PRIO teria um poder de fogo de cerca de US$ 5,1 bilhões para aquisições e dividendos, assumindo um teto de Dívida Líquida/Ebitda de 1,5 vez.

O JPMorgan, por sua vez, manteve recomendação equivalente à compra para ação da PRIO e elevou preço-alvo de R$ 65 para R$ 70, ao incorporar suas expectativas para os resultados do primeiro trimestre de 2024 e incluir a participação total da Wahoo no modelo da petrolífera.

Continua depois da publicidade

Para os analistas, a PRIO apresenta uma perspectiva de crescimento interessante com o lançamento da segunda fase de recuperação do Frade, perfuração da Wahoo e o fechamento de Albacora Leste. “A empresa incorporou efetivamente os campos de Polvo, Tubarão Martelo e Frade, aplicando medidas de eficiência de custos e uma estratégia focada na recuperação dos ativos”, comentam. Nesse sentido, eles acreditam que a PRIO deverá repetir o sucesso no desenvolvimento dos campos de Albacora Leste e Wahoo.

Em termos de avaliação, o JPMorgan vê a ação da petrolífera negociado a 4,1 vezes Valor da Firma (EV)/Ebitda em 2024.

Com relação aos riscos, o banco cita o risco operacional e diversificação, pois a petroleira tem uma produção menor do que as grandes empresas e menos campos nos quais essa produção se baseia. “Dessa forma, qualquer contratempo com os ativos (em termos de produção, riscos ambientais, entre outros) no portfólio poderia representar riscos negativos para a avaliação”, explica.

Continua depois da publicidade

Além disso, analistas citam que uma mudança no quadro fiscal pode pesar no retorno da companhia, implicando em riscos negativos para as estimativas do banco.

Por fim, o JPMorgan comenta que a PRIO obtém todas as suas receitas com a venda de petróleo e gás, e, como tal, qualquer variação nos preços do gás e do Brent poderia afetar os resultados da empresa. A petrolifera também tem a maior parte de seu caixa e dívida denominados em dólar, o que poderia trazer volatilidade aos resultados da empresa, dependendo da posição financeira.