Publicidade

O orçamento de 2024 será enviado ao Congresso até o final do mês e conterá a meta do governo de alcançar um superávit primário de 0% do PIB no ano que vem. No entanto, o governo precisa de R$ 130 bilhões em receita extra para que chegue a essa meta.

Muito tem sido discutido sobre batalhas judiciais, programas de refinanciamento de dívidas e outros caminhos para o governo para aumentar a receita. Mas um tema que está no radar já faz algum tempo é a remoção ou revisão de um instrumento único brasileiro, os Juros sobre o Capital Próprio (JCP).

O JCP é uma espécie de pagamento de dividendos que gera um benefício fiscal para a empresa.

Se houver o fim do JCP, o impacto pode ser negativo para as empresas listadas na B3, já que a remuneração aos acionistas por essa forma é considerada uma despesa financeira e diminui o lucro tributável. Ou seja, a distribuição de lucros via JCP reduz o valor de imposto a ser pago por uma companhia.

O assunto voltou às manchetes nas últimas semanas e o JPMorgan calculou o impacto esperado de uma eventual remoção do instrumento do JCP.

A equipe de estrategistas do banco vê um impacto negativo de cerca de R$ 30 bilhões ao ano nos lucros das empresas brasileiras de sua cobertura (num total de 134 empresas cobertas) e cerca de R$ 10

bilhões em receitas fiscais adicionais para o governo. Em um estudo anterior, a XP destacou um impacto para o lucro médio das empresas de sua cobertura entre 4% e 6%.

Entre as empresas cobertas pelo banco americano, os estrategistas encontraram 35 que distribuíram JCPs pelo menos uma vez nos últimos 5 anos. A maioria delas distribuem o JCP anualmente e o destaque de longe é o setor financeiro, que deve ver seu lucro impactado entre 15% e 20%, seguido por alimentos básicos e itens de primeira necessidade (7%) e saúde (6%).

Utilities (energia e saneamento) e empresas do setor industrial também provavelmente seriam impactadas em cerca de 5%. Companhias de matéria-prima, tecnologia e discricionários teriam seus lucros impactados entre 2,5% e 4%.

Considerando que as empresas absorveriam 100% do impacto, o total afetado seria de cerca de 7% do valor de mercado da Bovespa, calculado da seguinte forma: R$ 30 bilhões por ano perpetuados em taxas de desconto de 12,3% (R$ 245 bilhões de NPV, ou Valor Presente Líquido) e em comparação com o valor de mercado da Bolsa de R$ 4,0 trilhões (US$ 775 bilhões).

Continua depois da publicidade

Leia também:

Fim dos JCPs pode reduzir lucro médio das empresas entre 4% e 6%; veja as ações mais afetadas

Adeus, JCP? ABC Brasil, BTG, Pan e BB são os bancos que mais remuneram com juros sobre capital

Continua depois da publicidade

Ao olhar o impacto por empresa o JPMorgan reforça que há inúmeras suposições a serem feitas para chegar a um número preciso.

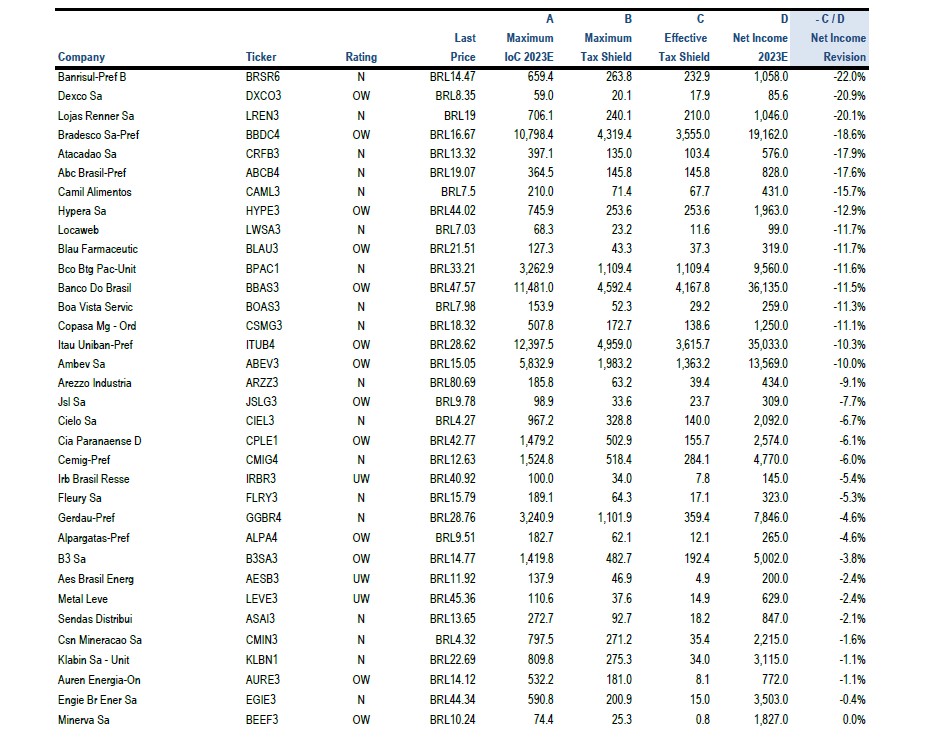

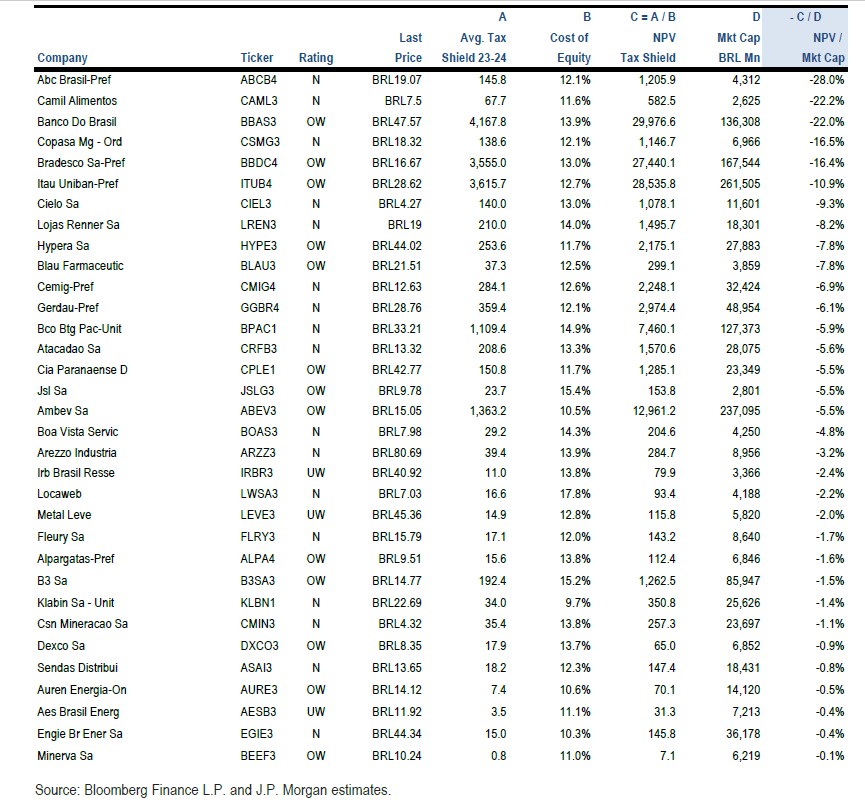

Nas tabelas 1 e 2 a seguir, o JPMorgan mostrou o impacto estimado do fim do JCP como uma porcentagem dos ganhos de 2023 e capitalização de mercado de empresas.

Tabela 1: Impacto estimado da eliminação dos juros sobre o capital próprio para o lucro de 2023:

Continua depois da publicidade

Tabela 2: Estimativa do impacto da eliminação dos juros sobre o capital próprio sobre o valor de mercado com base na média do benefício fiscal entre 2023-2024:

Um substituto para o JCP?

O banco também destaca que, em vez de apenas acabar com o JCP, o que também está sendo discutido é

a adoção do Allowance for Corporate Equity (ACE), que já é utilizado em alguns países da Europa e é bastante semelhante ao JCP.

O ACE é basicamente um incentivo fiscal para empresas que que escolhem capital em vez da dívida considerando que os pagamentos de juros sobre a dívida são impostos dedutíveis, enquanto os pagamentos de dividendos a investidores em ações não o são.

Continua depois da publicidade

O ACE prevê uma dedução dos “juros sobre capital próprio fictícios”, reduzindo basicamente a base de cálculo a ser paga e, consequentemente, o valor total a ser pago pela empresa. Atualmente, alguns países adotam este sistema tributário: Áustria, Bélgica, Croácia, Chipre, Itália, Turquia e alguns outros. A diferença com o Brasil em relação a esses outros países é que os dividendos de ações são isentos de impostos por aqui, pelo menos por agora. Assim, pelo menos por enquanto, o instrumento parece não fazer muito sentido.

Tributação de dividendos: o Chile pode ser uma inspiração?

O JPMorgan ressalta que o Brasil é o único país que não tributa os dividendos depois de distribuídos. O entendimento é que isso significaria bitributação, uma vez que a empresa já está pagando imposto corporativo sobre o lucro.

Um país que encontrou uma solução para isso foi o Chile, avaliam os estrategistas do banco. Os dividendos são contabilizados como receita para investidores locais e portanto, incorrem em imposto de renda pessoal (que varia de 0 a 40%).

Para fazer o cálculo de quanto um investidor teria que pagar de impostos extras sobre a distribuição de renda, a alíquota de imposto corporativo paga pela empresa é subtraída da taxa de imposto do investidor. Assim, se um investidor tem uma taxa de imposto pessoal de 40% e recebe um pagamento de dividendos, ele pagará 13% em impostos sobre a distribuição.

Os investidores estrangeiros pagam um imposto retido na fonte fixo de 35% sobre dividendos. No Brasil, IRPJ + CSLL é de 34%, enquanto é de 40% para os bancos.

You must be logged in to post a comment.