SÃO PAULO — Com o avanço da pandemia de coronavírus, o índice anualizado de volatilidade do Ibovespa sofreu um aumento do fim de fevereiro para o início de março deste ano. Nas últimas semanas, porém, a referência de oscilação tem indicado um respiro na tensão dos mercados.

É o que mostra um levantamento feito pela empresa de informações financeiras Economatica a pedido do InfoMoney. O estudo compara o índice anualizado de volatilidade do principal índice de ações da B3 com seu desempenho semanal anualizado e mensal anualizado.

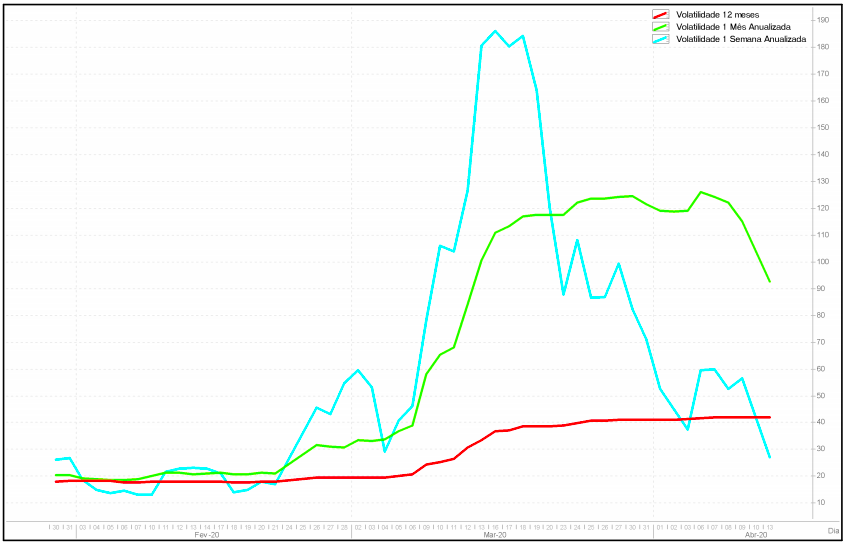

Os números mostram que o pico semanal de instabilidade na Bolsa brasileira foi no início de março, quando os casos de coronavírus começaram a sair do controle na Itália e o mundo iniciou o movimento de lockdown. Agora, na primeira metade de abril, o índice de volatilidade semanal anualizado está bem próximo do nível de fevereiro. Veja o gráfico abaixo.

“Os picos mais altos estão nos dias que o mercado estava estressado com as consequências [da pandemia] nas economias e como os governos iriam reagir”, disse Renato Ometto, gestor de renda variável da Mauá Capital.

“A partir do momento que os governos começaram a agir em relação às taxas de juros, pacotes econômicos e recompras de títulos por parte do Fed principalmente, isso foi trazendo uma calma para o mercado.”

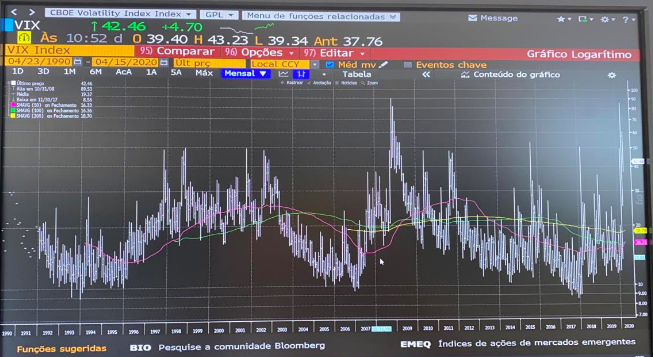

Ometto citou a variação do VIX, o índice global de volatilidade dos mercados de renda variável, que no início de março chegou bem perto dos níveis registrados no auge da crise de 2008/2009, mas em seguida recuou. Veja o gráfico abaixo.

Assim como o VIX e os demais índices de volatilidade do mercado, o comportamento de alguns produtos considerados “seguros”, como o ouro, também sempre foi referência de medo dos investidores. Mas na atual crise do coronavírus foi diferente.

“O que vimos foi a liquidação de todos os ativos. Não só os preços das ações e dos títulos, mas também os preços do ouro e outras commodities caíram muito. No escuro sobre como a Covid-19 vai impactar as economias, eles preferiram desfazer boa parte das suas posições e alocar apenas uma pequena fatia restante em ativos mais seguros”, disse Ometto.

Na avaliação dele, as ajudas anunciadas pelos governos têm dado um certo alívio nas preocupações, mas o mercado só vai voltar a se posicionar nos ativos, bem lentamente, a medida em que forem mais claras as maneiras que se darão a saída gradual de um mundo em lockdown.

“Algumas indústrias vão demorar mais para se recuperar porque dependem da volta da confiança das pessoas, como a indústria do entretenimento, como cinemas, por exemplo, ou a própria aviação. Mas uma vez que você sabe quanto tempo terá que ficar parado, consegue contabilizar o prejuízo e fazer projeções futuras. É disso que o mercado precisa, previsibilidade.”

Segundo o gestor, caso não haja uma segunda onda mais intensa da Covid-19 no mundo, o cenário vai se encaminhando aos poucos para a normalidade. “Sem essa segunda onda, acho que o Ibovespa não deve voltar para as mínimas, mas pode ter uma correção pontual de 5% a 10%.”

“Se o pior acontecer, aí sim o medo volta e o índice terá uma correção maior. Mas o tombo não será tão intenso e tão duradouro quanto foi no mês passado, já que todos os gestores já reduziram suas posições e aumentaram a proteção de suas carteiras. Bem diferente do cenário que a gente tinha no início de março, com muita exposição ao risco”, completou Ometto.

Mercado mais vazio

Rafael Cota Maciel, gestor de renda variável da AF Invest, concorda com Ometto sobre um esvaziamento do mercado, o que colaborou para a menor volatilidade nos últimos dias.

“O que vimos principalmente nas duas últimas semanas de março foram muitas posições sendo zeradas. Tem muitos fundos que, com a volatilidade muito alta, atingiram os limites das suas métricas de risco, então tiveram que liquidar posições”, avaliou.

Segundo ele, como as carteiras já estão ajustadas, é natural a queda da volatilidade de curto prazo, mas ele ressaltou que ainda é cedo para afirmar que o pior já passou.

“Temos que monitorar uma possível segunda onda da doença, mais forte, mas os governos têm sido assertivos em suas decisões para melhorar o impacto econômico ao redor do mundo”, disse.

Alexandre Aoude, sócio da Vectis Gestão, chamou as medidas de “maciças” e disse que no curtíssimo prazo elas acalmam os mercados porque dão um pouco de perspectiva de como pode ser a saída da quarentena, como os setores vão ter acesso ao dinheiro daqui para frente.

“As informações passam a ser mais consistentes, os casos vão acontecendo e você vai tendo mais estatística sobre o assunto. O governo injetou dinheiro como nunca antes na história”, disse.

“Isso quer dizer que a gente vai sair dessa crise super bem? Não. A gente diminui a volatilidade, mas tem o próximo passo. Quando a economia real começar a voltar, vamos ter a magnitude do impacto que foi o coronavírus para a o mundo.”

Segundo ele, há um certo medo do tamanho das recessões que os países devem ter. “A maioria dos grandes economistas compara o atual momento à crise de 1929, o caos dos anos 1930, a grande depressão. Vai ser uma coisa muito guiada pelos EUA e como eles estão lidando com isso por lá”, avaliou.

Para o gestor, os países mais fragilizados, os emergentes, tendem a sofrer mais numa situação dessa apenas se o vírus tiver um impacto maior do que o esperado, maior do que o governo tem se preparado para enfrentar nos próximos meses.

“As chances de dias com 12% para cima ou para baixo [na Bolsa] diminuíram muito. Se as medidas que os governos adoraram serão eficazes para ajudar a economia real, não se sabe, isso vamos ter que aguardar para ver”, concluiu.

Como se tornar um trader consistente? Aprenda em um curso gratuito os set-ups do Giba, analista técnico da XP, para operar na Bolsa de Valores!

You must be logged in to post a comment.